EN ESTA PÁGINA

- La creciente amenaza del fraude-fronteriza

- ¿Qué es el fraude-fronteriza?

- ¿Por qué aumentan las estafas internacionales?

- Tipos comunes de fraude-fronterizo

- El impacto del fraude-fronteriza en los negocios

- Señales de alerta: Cómo detectar el fraude-fronteriza

- Mejores prácticas para la prevención y detección

- Una lista de verificación práctica para negocios

- Convertir el riesgo en oportunidad

- Construyendo un negocio global más seguro

- ¿Cómo puede ayudar Veriff?

- Llamado a la acción: Protege tu negocio con Veriff

enero 21, 2026

Artículo de fraude

Fraude-fronteriza: Cómo proteger tu negocio en 2026

El fraude-fronteriza está acelerándose a medida que los criminales globales explotan las brechas jurisdiccionales, tácticas impulsadas por IA y la velocidad del comercio digital. Mientras que el fraude en línea sigue aumentando en los servicios financieros y el comercio electrónico, el fraude internacional se está convirtiendo rápidamente en uno de los desafíos de riesgo más críticos que enfrentan los negocios en 2026.

La creciente amenaza del fraude-fronteriza

A medida que los negocios se expanden internacionalmente, el fraude-fronteriza se vuelve más frecuente, complejo y costoso. Los tomadores de decisiones en servicios financieros están viendo una aceleración de una mezcla de ataques técnicos sofisticados, ingeniería social y cadenas criminales organizadas que explotan brechas jurisdiccionales, una regulación desigual y la pura velocidad del comercio digital.

Para los estafadores globales, las fronteras son opcionales; para la mayoría de los negocios, aún son puntos ciegos. Esa dura realidad explica por qué el fraude-fronteriza merece un lugar central en cada agenda de riesgo y cumplimiento empresarial en 2026. El fraude internacional no es un riesgo abstracto: amenaza directamente los ingresos, la confianza del cliente y el cumplimiento normativo en EE. UU., Reino Unido, Brasil, México, Colombia y más allá. De hecho, el último informe de Veriff muestra que aproximadamente una de cada 25 intentos de verificación de identidad en línea implica a un defraudador que intenta hacerse pasar por otra persona — una tasa que se mantiene alta año tras año y refleja cuán persistentes y extendidos se han vuelto los intentos de fraude internacional.

Explore estadísticas clave de fraude, cambios regulatorios y recomendaciones accionables en el nuevo informe de Veriff.

¿Qué es el fraude-fronteriza?

El fraude-fronteriza se refiere a actividades engañosas e ilegales que involucran partes, infraestructuras o activos ubicados en más de un país. Eso incluye fraudes que se originan en una jurisdicción y afectan a víctimas en otra, esquemas que enrutan ganancias ilícitas a través de múltiples países y ataques que explotan sistemas internacionales de pago, mercados o sistemas de incorporación. El fraude en el comercio electrónico-fronterizo y el fraude en pagos-fronterizos son subtipos prominentes que afectan a comerciantes, procesadores de pagos, bancos y servicios de criptomonedas por igual.

Las características clave que distinguen el crimen financiero-fronterizo de las estafas domésticas incluyen actores multijurisdiccionales, uso de mulas de dinero internacionales y canales de lavado, y la explotación de diferencias en los regímenes de KYC y cooperación en la aplicación de la ley. Además, las tácticas de fraude están evolucionando: ataques como ataques de emulación e inyección — que imitan dispositivos legítimos o insertan datos sintéticos en los flujos de verificación de identidad — se utilizan cada vez más para eludir controles de seguridad a gran escala

¿Por qué aumentan las estafas internacionales?

Varias tendencias convergentes han impulsado un aumento medible en el fraude internacional en los últimos cinco años. Primero, el rápido crecimiento de los pagos digitales globales y el comercio electrónico-fronterizo ha creado más puntos de contacto y mayores volúmenes de transacciones que los estafadores pueden atacar. La expansión de sistemas de pago instantáneos y en tiempo real y billeteras digitales en varias regiones ha aumentado tanto la oportunidad como la consecuencia para los actores maliciosos.

En segundo lugar, la profesionalización de los ecosistemas de fraude se ha acelerado. Los grupos organizados ahora operan a nivel transnacional, ofreciendo servicios especializados – listas de credenciales robadas, reclutamiento de mulas, kits de identidad sintética y canales de extracción en capas – en plataformas cifradas y mercados oscuros. Estos servicios permiten a los actores maliciosos escalar ataques a través de múltiples jurisdicciones con bajo costo marginal.

En tercer lugar, las disparidades en los marcos regulatorios y la capacidad de aplicación crean una disuasión desigual. Los estafadores explotan países con reglas de incorporación laxas, controles débiles de sanciones o intercambio de información transfronterizo lento para enrutar fondos y ocultar rastros. Los estafadores siguen el camino de menor resistencia: KYC débil en un país, aplicación de la ley laxa en otro y intercambio de información lento en todas partes.

Por último, la globalización de las huellas de identidad del consumidor – las personas tienen cuentas, dispositivos e instrumentos de pago a través de fronteras – complica la detección y atribución del fraude. La incorporación remota, la banca digital-prioritaria y las API de mercados aumentan la superficie de ataque para las estafas-fronterizas mientras dificultan la determinación de la responsabilidad jurisdiccional al momento del ataque.

Tipos comunes de fraude-fronterizo

Comprender los patrones comunes de ataque es esencial para la prevención. Las formas más prevalentes de fraude internacional que afectan a los negocios incluyen:

- Fraude-fronterizo en pagos: pagos no autorizados o fraudulentos que atraviesan sistemas de pago internacionales, incluyendo estafas sin tarjeta presente (CNP), tomas de cuentas usadas para iniciar transferencias bancarias y uso ilícito de servicios de pago-fronterizos.

- Fraude-fronterizo en comercio electrónico: órdenes falsas, compras con tarjetas robadas y fraude amigable donde los bienes se envían internacionalmente y los contracargos se realizan desde otra jurisdicción para evitar la detección.

- Fraude de identidad sintética: creación de identidades compuestas utilizando datos fabricados y reales, a menudo explotadas para abrir cuentas y realizar transacciones entre países antes de ser detectadas.

- Redes de mulas de dinero y estratificación: reclutamiento de individuos en múltiples jurisdicciones para recibir, mover y retirar ganancias criminales, ocultando el rastro del dinero a través de los sistemas financieros de varios países.

- Compromiso de correo electrónico empresarial (BEC) y fraude en facturas: ataques dirigidos a procesos de pago corporativos donde los estafadores se hacen pasar por proveedores o ejecutivos para redirigir pagos internacionales a cuentas en el extranjero.

- Crimen financiero-fronterizo que involucra criptomonedas: uso de intercambios internacionales de criptomonedas, servicios de mezcla y plataformas peer-to-peer para mover valor a través de fronteras, a menudo para convertir ganancias ilícitas en moneda fiduciaria o para retirar efectivo internacionalmente.

El impacto del fraude-fronteriza en los negocios

El fraude-fronteriza causa daños directos e indirectos. Las pérdidas financieras directas incluyen contracargos, reembolsos impagos, reembolsos forzados por transacciones no autorizadas y costos de remediación. Las pérdidas indirectas incluyen pérdida de clientes, mayores costos de adquisición, incremento en la carga de cumplimiento y daño a la reputación corporativa que puede dificultar el crecimiento en mercados internacionales.

Para las empresas de servicios financieros regulados, las consecuencias se extienden a acciones de cumplimiento, multas y requerimientos de remediación impuestos por supervisores. El costo operativo de monitoreo mejorado, investigaciones de transacciones y trabajo legal transfronterizo también es significativo, especialmente cuando los casos requieren investigaciones multilingües y coordinación con múltiples autoridades.

Los comerciantes más pequeños y fintechs pueden sufrir daños existenciales si los ataques llevan a la suspensión del acceso a pagos o la exclusión de plataformas principales, haciendo del fraude-fronteriza un inhibidor de crecimiento para negocios digitales que buscan escalar internacionalmente.

Señales de alerta: Cómo detectar el fraude-fronteriza

Aunque la detección nunca es infalible, varias señales de alerta indican de forma fiable un mayor riesgo de fraude-fronteriza.

- Patrones inusuales de dispositivo o IP: múltiples intentos de pago desde dispositivos geolocalizados en países que no coinciden con la residencia declarada del cliente.

- Señales de identidad inconsistentes: discrepancias entre documentos de identidad, verificación telefónica, dominios de correo electrónico y patrones biométricos conductuales.

- Cambios rápidos en patrones de cuentas: aumentos súbitos en el volumen de transacciones, múltiples contracargos rápidos o pagos recientes de alto valor a beneficiarios desconocidos.

- Uso de servicios de pago intermedios o beneficiarios opacos: cuentas que enrutan fondos a través de PSP menos conocidos o jurisdicciones con estándares débiles de transparencia.

- Indicadores de red: patrones conocidos de cuentas mulas, direcciones de envío reutilizadas o agrupamientos de cuentas que muestran actividad coordinada a través de fronteras.

Mejores prácticas para la prevención y detección

Las organizaciones pueden reducir la exposición a estafas-fronterizas al combinar personas, procesos y tecnología. Las prácticas recomendadas incluyen:

- Implementar KYC adaptativo y basado en riesgo: usar verificación dinámica que aumenta el escrutinio para geografías, canales o tipos de transacción de mayor riesgo en lugar de un enfoque único para todos.

- Adoptar orquestación de identidad y señales multifactor: combinar verificación de documentos, controles biométricos, inteligencia de dispositivos y contexto de transacción para crear garantías de identidad más fuertes a través de fronteras.

- Usar monitoreo de transacciones ajustado para patrones-fronterizos: construir reglas y modelos de aprendizaje automático que detecten anomalías en el enrutamiento, comportamiento de mulas y estratificación transjurisdiccional típica del fraude internacional.

- Fortalecer alianzas y el intercambio de inteligencia: establecer acuerdos de intercambio de información con otras instituciones financieras, consorcios industriales y fuerzas del orden para acelerar la detección y respuesta a amenazas internacionales.

- Desplegar filtrado en tiempo real de sanciones, PEP y medios adversos que abarque las jurisdicciones donde operan las contrapartes y rutas de pago.

- Fortalecer flujos de trabajo de comerciantes y pagos: requerir validación mejorada para pagos de alto riesgo, usar ventanas de retención ante patrones sospechosos y aplicar autenticación graduada para cambios de cuenta vinculados a pagos.

- Invertir en manuales y ejercicios de fraude-fronterizo: practicar respuestas coordinadas a incidentes que incluyen equipos legales, de cumplimiento, pagos e investigaciones para reducir el tiempo de contención y remediación de incidentes internacionales.

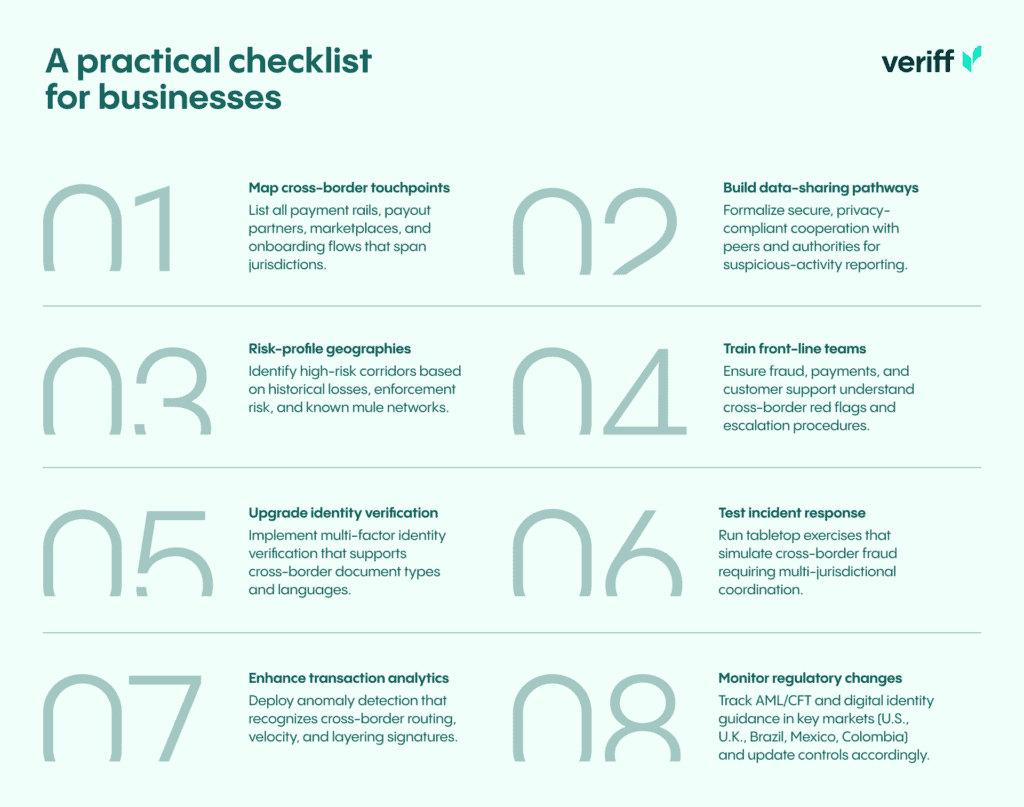

Una lista de verificación práctica para negocios

Los líderes operativos pueden usar esta lista para evaluar la preparación y priorizar inversiones:

1) Mapear puntos de contacto-fronterizos: listar todos los sistemas de pago, socios de pagos, mercados y flujos de incorporación que abarquen jurisdicciones.

2) Perfil de riesgo por geografías: identificar corredores de alto riesgo basados en pérdidas históricas, riesgo de aplicación y redes conocidas de mulas.

3) Mejorar la verificación de identidad: implementar verificación de identidad multifactor que soporte tipos y idiomas de documentos transfronterizos.

4) Mejorar analítica de transacciones: desplegar detección de anomalías que reconozca patrones de enrutamiento, velocidad y estratificación transfronterizos.

5) Construir vías de intercambio de datos: formalizar cooperación segura y conforme a la privacidad con pares y autoridades para reportes de actividades sospechosas.

6) Capacitar a equipos de primera línea: asegurar que fraude, pagos y soporte al cliente comprendan las señales de alerta-fronterizas y procedimientos de escalamiento.

7) Probar respuesta a incidentes: realizar ejercicios prácticos que simulen fraude-fronterizo requiriendo coordinación multijurisdiccional.

8) Monitorear cambios regulatorios: seguir las directrices de PLD/FT y de identidad digital en mercados clave (EE. UU., Reino Unido, Brasil, México, Colombia) y actualizar controles conforme a ellas.

Convertir el riesgo en oportunidad

Gestionar bien el fraude-fronterizo no es solo prevención de pérdidas; es un diferenciador competitivo. Las empresas que construyen incorporación escalable y consciente de la privacidad y controles robustos-fronterizos pueden lograr una entrada más rápida al mercado, reducir tasas de contracargos y aumentar la confianza del cliente. Los controles de fraude efectivos también agilizan el cumplimiento y reducen la fricción que a menudo disuade a clientes internacionales legítimos.

Las organizaciones líderes usan sus manuales de fraude para informar el diseño de productos – integrando KYC adaptable, autenticación en capas y señales de riesgo consolidadas para que la expansión global sea más rápida y segura. También aprovechan las asociaciones público-privadas, compartiendo indicadores de compromiso que elevan las defensas colectivas a través de corredores y ecosistemas.

Construyendo un negocio global más seguro

El fraude-fronterizo representa un desafío evolutivo y sistémico para cualquier empresa involucrada en transacciones internacionales. Su escala y complejidad exigen una respuesta estratégica que combine verificación avanzada de identidad, monitoreo de transacciones, alineación regulatoria e intercambio activo de inteligencia. Las empresas mejor protegidas ven la gestión del riesgo-fronterizo como un habilitador de crecimiento en lugar de una carga para las operaciones.

El fraude internacional rara vez es un evento único: es una cadena de suministro de datos robados, cuentas mulas y controles débiles. Abordar estas cadenas de suministro requiere cerrar brechas en KYC, acelerar la cooperación transfronteriza y desplegar tecnología adaptable que escale en los mercados.

¿Cómo puede ayudar Veriff?

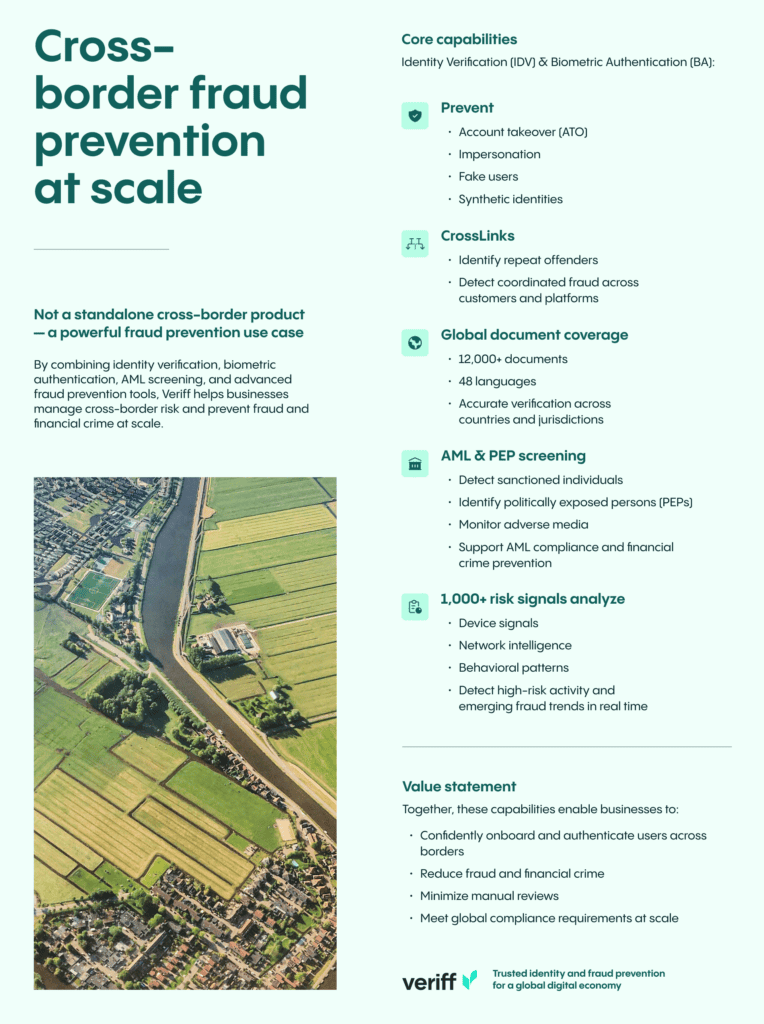

Veriff ofrece herramientas avanzadas para la prevención de fraude que ayudan a las empresas a detectar y bloquear actividades fraudulentas a gran escala. Con más de 1,000 señales de riesgo que analizan patrones de dispositivos, redes y comportamiento, Veriff identifica actividades de alto riesgo y tendencias emergentes de fraude. Características como la autenticación biométrica, cobertura global de documentos y la tecnología CrossLinks trabajan juntas para prevenir tomas de cuenta, identidades sintéticas e intentos de fraude coordinados. Combinado con el filtrado PLD y PEP, Veriff asegura el cumplimiento mientras protege contra el crimen financiero y el fraude, permitiendo una incorporación de clientes segura y confiada.

- Verificación de identidad (IDV) y Autenticación biométrica (BA): Prevenir toma de cuenta (ATO), suplantación, usuarios falsos e identidades sintéticas.

- CrossLinks: Identificar reincidentes y fraude coordinado entre clientes y plataformas.

- Cobertura global de documentos (más de 12,000 documentos; 48 idiomas): Verificar usuarios genuinos en países y jurisdicciones con alta precisión.

- Filtrado PLD y PEP: Detectar personas sancionadas, políticamente expuestas y medios adversos para ayudar a prevenir el lavado de dinero.

- Más de 1,000 señales de riesgo: Analizar señales de dispositivos, redes y comportamiento para detectar actividades de alto riesgo y patrones emergentes de fraude a través de.

Estas capacidades permiten a los clientes incorporar y autenticar usuarios con confianza a través de fronteras, mientras reducen el fraude, minimizan revisiones manuales y cumplen con los requisitos regulatorios.

Llamado a la acción: Protege tu negocio con Veriff

Veriff ayuda a los equipos de servicios financieros a reducir la fricción en la incorporación conforme al cumplimiento y minimizar la exposición al fraude-fronterizo. Al combinar cobertura global de documentos, verificación biométrica y señales contextuales adaptadas para transacciones internacionales, Veriff permite a las empresas aplicar controles basados en riesgo en múltiples jurisdicciones y flujos de pago.