Construyendo confianza a gran escala: Cómo prevenir el fraude en comercio electrónico en 2026

Ecommerce has transformed global retail, making shopping more convenient, efficient, and accessible than ever. From groceries to electronics, online storefronts have revolutionized how consumers and businesses interact.

En los últimos años, las compras en línea se han convertido en una parte vital del comercio minorista global, transformando la forma en que los consumidores y las empresas interactúan. Lo que antes ocurría en tiendas físicas ahora sucede a través de vitrinas digitales, accesibles las 24 horas del día, los 7 días de la semana. La conveniencia, rapidez y variedad que ofrece el comercio minorista en línea han redefinido la experiencia del cliente, desde comestibles hasta electrónicos y productos digitales. Sin embargo, este crecimiento también ha provocado un aumento en desafíos como el fraude en el comercio electrónico.

Con más de cinco mil millones de usuarios de internet en todo el mundo, el número de compradores en línea continúa aumentando. Este crecimiento está impulsado por un mejor acceso a internet, avances en tecnología móvil, pasarelas de pago más inteligentes y compras personalizadas impulsadas por datos. En 2024, las ventas minoristas de comercio electrónico superaron los $4.1 billones a nivel mundial, y la tendencia no muestra signos de desaceleración. Con innovaciones como la entrega el mismo día, compras potenciadas por AR y opciones de pago seguras, el comercio electrónico está evolucionando para ser más dinámico y centrado en el cliente que nunca. Sin embargo, este auge también ha abierto el camino para actividades fraudulentas cada vez más sofisticadas.

A medida que el comercio electrónico continúa expandiéndose, los responsables de la toma de decisiones en los mercados deben saber cómo prevenir el fraude en el comercio electrónico sin sacrificar la experiencia del cliente. Esta guía explica cómo se ve el fraude en el comercio electrónico en 2026, por qué está creciendo, los tipos de fraude más comunes que enfrentan los mercados y estrategias prácticas y modernas — fundamentadas en seguridad en capas, autenticación basada en riesgo y monitoreo continuo — que reducen el riesgo de fraude mientras protegen las tasas de conversión y la confianza del cliente.

El comercio electrónico fue la industria número uno en sufrir a manos de estafas de fraude autorizadas, y por un margen considerable: más de 18 veces el promedio mundial.

Iryna BondarLíder de Plataforma contra FraudeVeriff

A medida que el comercio electrónico continúa expandiéndose, los responsables de la toma de decisiones en los mercados deben saber cómo prevenir el fraude en el comercio electrónico sin sacrificar la experiencia del cliente. Esta guía explica cómo se ve el fraude en el comercio electrónico en 2026, por qué está creciendo, los tipos de fraude más comunes que enfrentan los mercados y estrategias prácticas y modernas — fundamentadas en seguridad en capas, autenticación basada en riesgo y monitoreo continuo — que reducen el riesgo de fraude mientras protegen las tasas de conversión y la confianza del cliente.

¿Qué es el fraude en el comercio electrónico y por qué está creciendo?

El fraude en el comercio electrónico se refiere a actividades criminales o abusivas que afectan a los comerciantes en línea, sus pagos, cuentas de clientes y reputación. Incluye fraude en pagos, la toma de control de cuentas, uso indebido de identidad y abuso de contracargos. El fraude en el comercio electrónico no es una única amenaza, sino una colección de tácticas que atacan pagos, cuentas y la confianza del cliente.

El fraude está creciendo porque el comercio digital sigue innovando e incorporando nuevos clientes y flujos de pago. Los criminales se adaptan rápidamente a nuevos canales, herramientas de automatización y filtraciones de datos. Además, la creciente velocidad de las transacciones en línea y los mercados globales amplían la superficie de ataque mientras que los cambios regulatorios y de privacidad remodelan cómo se comparten las señales de identidad, obligando a los equipos de fraude a replantear las estrategias de detección y verificación.

Los líderes empresariales deben tratar el fraude en el comercio electrónico como un riesgo estratégico que puede erosionar márgenes, aumentar costos operativos y dañar la confianza en la marca si no se gestiona de manera proactiva. El costo de la remediación reactiva — contracargos, reembolsos, defensa legal y daños reputacionales — a menudo supera con creces la inversión en prevención.

Tipos comunes de fraude en el comercio electrónico que enfrentan las empresas

Entender los tipos específicos de ataques ayuda a los equipos de riesgo a diseñar defensas precisas y amigables para el cliente. A continuación, las categorías principales que deben vigilar los responsables de decisiones en los mercados.

Fraude en pagos y en operaciones donde la tarjeta no está presente

El fraude con tarjeta no presente (CNP) ocurre cuando los delincuentes usan datos de tarjeta robados para hacer compras sin presentar la tarjeta física. El fraude CNP sigue siendo uno de los vectores de mayor costo para los comerciantes en línea porque con frecuencia resulta en contracargos y pérdida de inventario. El fraude en pagos también incluye fraude de identidad sintética, donde los atacantes combinan elementos reales y ficticios de identidad para crear cuentas usables, y cuentas mule para lavar fondos robados.

A medida que el comercio electrónico crece, el fraude lo sigue, adaptándose rápidamente a nuevas tecnologías, canales y comportamientos del consumidor. Esta dinámica es evidente en cómo las granjas de bots automatizados y las herramientas de relleno de credenciales han escalado los intentos de probar números de tarjeta y credenciales robadas en sitios de comerciantes.

Toma de control de cuentas y abuso de credenciales

El fraude por usurpación de cuentas ocurre cuando actores no autorizados obtienen control de una cuenta legítima de cliente para realizar compras, redirigir envíos o cometer robo de identidad. El fraude por usurpación de cuentas a menudo aprovecha ataques de relleno de credenciales, phishing y filtraciones de datos de corredores de información.

El fraude de toma de control es particularmente dañino para los mercados porque socava las relaciones de confianza entre compradores y vendedores. Detectar la toma de control requiere monitorear patrones de acceso inusuales, inconsistencias en dispositivos, cambios en preferencias de envío o bancarias y comportamientos riesgosos diferentes a la línea base histórica de la cuenta.

Fortalezca su estrategia de prevención de fraude para 2026

Explore estadísticas clave de fraude, cambios regulatorios y recomendaciones accionables en el nuevo informe de Veriff.

El fraude amistoso (también llamado fraude por contracargos) sucede cuando un titular legítimo de tarjeta disputa una compra válida, ya sea intencionalmente (para obtener un reembolso mientras conserva los bienes) o sin intención (debido a confusión sobre los descriptores de facturación o renovaciones de suscripción). Los contracargos son costosos: implican tarifas fijas por disputa, pérdida de ingresos, costos operativos y potencialmente tarifas de procesadores más altas.

Una comunicación clara con el cliente, descriptores de facturación transparentes y la recolección proactiva de evidencias en disputas son vitales para reducir el fraude amigable sin añadir fricción a la experiencia de clientes genuinos.

Señales clave de advertencia y comportamientos de alto riesgo a vigilar

Los equipos de fraude deben construir una visión clara de las señales que elevan el riesgo. Las señales típicas incluyen:

Múltiples transacciones rechazadas seguidas por una sola aprobación grande desde la misma IP o huella digital del dispositivo.

Envíos a direcciones de alto riesgo o recientemente cambiadas, especialmente con solicitudes de entrega acelerada.

Regiones de facturación y envío que no coinciden combinadas con huellas digitales inconsistentes de dispositivo o navegador.

Cuentas nuevas que realizan compras grandes o de alto valor poco después de ser creadas.

Intentos repetidos de inicio de sesión, restablecimiento de contraseñas desde ubicaciones desconocidas o sesiones simultáneas desde IPs geográficamente distantes.

Múltiples contracargos de un solo cliente o número de tarjeta en varias cuentas de comerciantes.

Monitorear líneas base de comportamiento y señalar desviaciones ayuda a separar clientes de bajo riesgo de transacciones de alto riesgo que requieren verificaciones adicionales. Dado que no todo riesgo es igual, las transacciones de alto riesgo deben activar autenticación escalonada mientras que los clientes confiables avanzan en el proceso de compra con mínima fricción.

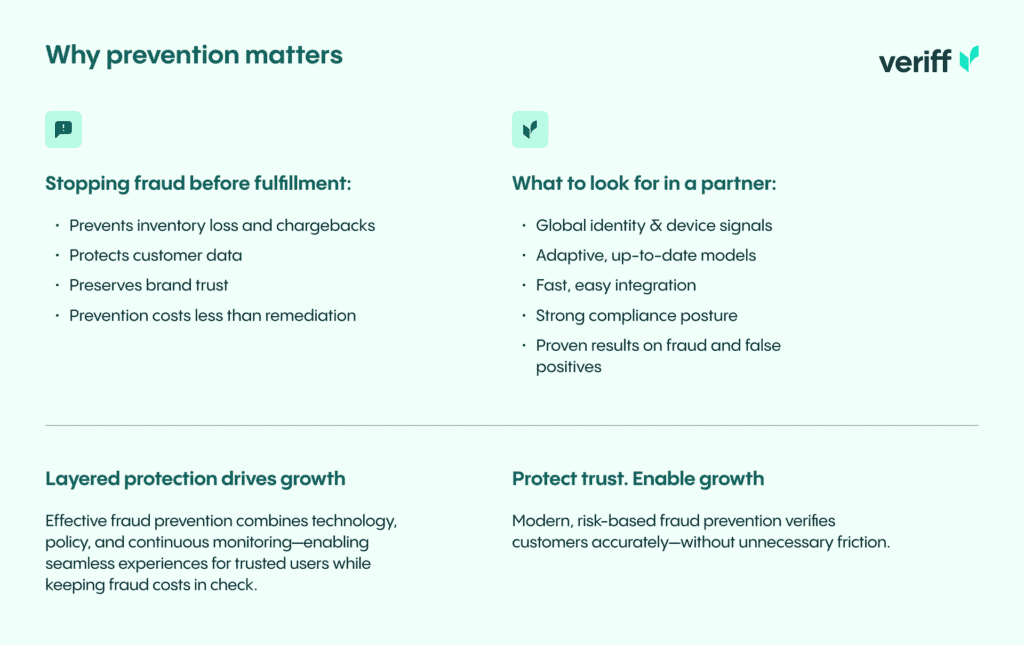

Por qué la prevención avanzada de fraude es una ventaja competitiva

La prevención avanzada de fraude hace más que reducir pérdidas: protege los datos del cliente, preserva la experiencia de usuario y permite el crecimiento en nuevos flujos de pago y geografías. Cuando se implementa correctamente, la prevención de fraude se convierte en un diferenciador, una fuente de confianza del cliente que puede mejorar la conversión y reducir la pérdida de clientes.

Defensas escalonadas e inteligentes permiten a los comerciantes aceptar más negocios legítimos mientras rechazan menos buenos clientes. Ese equilibrio es crucial: bloqueos excesivamente agresivos dañan la conversión y el valor de vida del cliente, mientras que reglas permisivas invitan al fraude y mayores costos operativos. Controles fuertes de pago detienen muchos intentos de fraude antes de que lleguen a cumplimiento.

Las plataformas modernas de prevención de fraude combinan señales de dispositivo, verificación de identidad, puntuación de riesgo en transacciones, análisis conductuales y modelos de aprendizaje automático (ML) entrenados con datos diversos y recientes. Estos sistemas deben integrarse con reglas de negocio y flujos de revisión humana para ajustarse al perfil de riesgo único de cada mercado. Es importante que, dado que las tácticas de fraude evolucionan constantemente, las estrategias de prevención se adapten mediante análisis continuos, medidas de seguridad actualizadas y modelos flexibles de detección.

Mejores prácticas para prevenir el fraude en el comercio electrónico

El comercio electrónico se ha convertido en la columna vertebral del comercio minorista global, pero con el rápido crecimiento vienen riesgos de fraude que evolucionan rápidamente. Desde usurpaciones de cuentas y abuso de reembolsos hasta fraudes autorizados cada vez más sofisticados impulsados por IA y deepfakes, los comerciantes y mercados en línea enfrentan amenazas que los controles tradicionales ya no pueden detener. Para proteger ingresos, clientes y confianza en la marca, las organizaciones líderes en comercio electrónico están adoptando un enfoque por capas y basado en la identidad, combinando la verificación de identidad impulsada por IA, biometría y autenticación continua a lo largo del recorrido del usuario. Al verificar que los usuarios sean reales, confiables y permanezcan iguales a lo largo del tiempo, las empresas pueden reducir el fraude sin añadir fricción innecesaria, creando experiencias digitales más seguras que apoyan tanto el crecimiento como la confianza del cliente.

Un buen sistema de seguridad no está ahí para complicar la vida. Está ahí para ayudar al negocio a crecer — de forma segura, justa y eficiente.

Andrea RozenbergGerente de País, BrasilVeriff

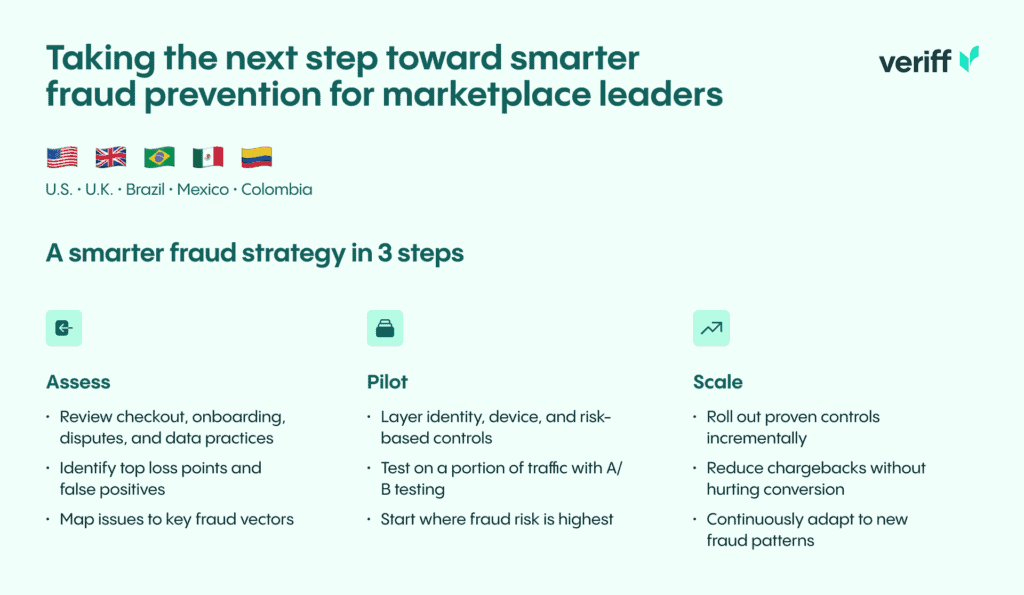

Dar el siguiente paso hacia una prevención de fraude más inteligente

Para los responsables de toma de decisiones en mercados de EE. UU., Reino Unido, Brasil, México y Colombia, ejecutar una estrategia pragmática de fraude significa tres pasos concretos:

Evaluar: Realice una evaluación rápida de riesgos de sus flujos actuales de pago, incorporación de vendedores, resolución de disputas y prácticas de retención de datos. Identifique dónde ocurren la mayoría de las pérdidas y falsos positivos y vincúlelos a vectores de fraude específicos.

Piloto: Implemente un piloto que añada verificación de identidad, inteligencia de dispositivos y autenticación basada en riesgos a una parte del tráfico. Use pruebas A/B para medir el impacto en conversión y ajustar los umbrales. Comience con geografías o categorías de producto de mayor riesgo donde el fraude se concentra.

Escalar: Una vez que los pilotos reduzcan contracargos y falsos positivos sin dañar la conversión, implemente los controles de forma incremental. Documente guías para nuevos patrones de amenaza y mantenga un ciclo continuo de mejora para modelos y reglas.

La prevención es, en última instancia, más rentable que la remediación. Detener el fraude antes del cumplimiento previene pérdidas de inventario, tarifas por contracargos y daños a la marca. También protege datos de clientes y refuerza la confianza, ventajas críticas en mercados competitivos.

Para ejecutar estos pasos, los mercados deben evaluar proveedores y socios con base en varios criterios: cobertura amplia de señales (señales globales de dispositivos e identidad), actualización y adaptabilidad de modelos, facilidad de integración, postura de cumplimiento y resultados demostrables en falsos positivos y contracargos.

La prevención efectiva del fraude en comercio electrónico se basa en un enfoque en capas y no en una sola solución, combinando las tecnologías adecuadas, políticas claras y monitoreo continuo para adelantarse a las amenazas. Medidas de seguridad sólidas protegen la información personal y números de tarjetas de crédito, reforzando la confianza del cliente mientras reducen contracargos e impacto de violaciones de datos.

Cuando la selección e implementación se realizan bien, la prevención del fraude se convierte en un habilitador estratégico, permitiendo a los mercados ampliar métodos de pago, entrar en nuevos mercados y ofrecer experiencias sin fricción a clientes confiables mientras mantienen controlados los costos de fraude.

Proteja su negocio de comercio electrónico con una prevención de fraude basada en riesgo moderna que verifica a los clientes con precisión sin añadir fricción innecesaria. Explore cómo las soluciones avanzadas de identidad y detección de fraude pueden ayudarle a reducir riesgos mientras mantiene una experiencia de pago fluida.