NESTA PÁGINA

- A crescente ameaça da fraude transfronteiriça

- O que é fraude transfronteiriça?

- Por que os golpes internacionais estão aumentando?

- Tipos comuns de fraude transfronteiriça

- O impacto da fraude transfronteiriça nos negócios

- Sinais de alerta: Como identificar fraude transfronteiriça

- Melhores práticas para prevenção e detecção

- Um checklist prático para empresas

- Transformando risco em oportunidade

- Construindo um negócio global mais seguro

- Como a Veriff pode ajudar?

- Chamada para ação: Proteja seu negócio com a Veriff

janeiro 21, 2026

Artigo sobre Fraude

Fraude transfronteiriça: Como proteger seu negócio em 2026

A fraude transfronteiriça está acelerando à medida que criminosos globais exploram lacunas jurisdicionais, táticas impulsionadas por IA e a velocidade do comércio digital. À medida que a fraude online continua a crescer nos serviços financeiros e no comércio eletrônico, a fraude internacional está rapidamente se tornando um dos desafios de risco mais críticos que as empresas enfrentam em 2026.

A crescente ameaça da fraude transfronteiriça

À medida que as empresas se expandem internacionalmente, a fraude transfronteiriça torna-se mais frequente, complexa e custosa. Os tomadores de decisão nos serviços financeiros estão vendo uma mistura acelerada de ataques técnicos sofisticados, engenharia social e cadeias criminosas organizadas que exploram lacunas jurisdicionais, regulamentações irregulares e a pura velocidade do comércio digital.

Para golpistas globais, fronteiras são opcionais; para a maioria das empresas, ainda são pontos cegos. Essa realidade crua explica por que a fraude transfronteiriça merece um lugar central em toda agenda de risco e compliance empresarial em 2026. A fraude internacional não é um risco abstrato: ameaça diretamente a receita, a confiança do cliente e a conformidade regulatória nos EUA, Reino Unido, Brasil, México, Colômbia e além. De fato, o último relatório da Veriff mostra que aproximadamente uma em cada 25 tentativas de verificação de identidade online envolve um fraudador tentando se passar por outra pessoa — uma taxa que permanece alta ano após ano e reflete o quão persistentes e difundidas as tentativas de fraude internacional se tornaram.

Explore estatísticas-chave de fraude, mudanças regulatórias e recomendações práticas no novo relatório da Veriff.

O que é fraude transfronteiriça?

Fraude transfronteiriça refere-se a atividades enganosas e ilegais que envolvem partes, infraestruturas ou ativos localizados em mais de um país. Isso inclui fraudes que se originam em uma jurisdição e afetam vítimas em outra, esquemas que movimentam recursos ilícitos por vários países e ataques que exploram redes de pagamento internacionais, marketplaces ou sistemas de onboarding. Fraudes em e-commerce transfronteiriço e fraudes em pagamentos transfronteiriços são subtipo importantes que impactam comerciantes, processadores de pagamento, bancos e serviços de cripto igualmente.

Características chave que distinguem crimes financeiros transfronteiriços de golpes domésticos incluem atores multi-jurisdicionais, uso de mulas internacionais e canais de lavagem, e exploração das diferenças nos regimes de Know Your Customer (KYC) e cooperação policial. Além disso, as táticas de fraude estão evoluindo: ataques como ataques de emulador e injeção — que imitam dispositivos legítimos ou inserem dados sintéticos em fluxos de verificação de identidade — são cada vez mais usados para burlar controles de segurança em escala

Por que os golpes internacionais estão aumentando?

Diversas tendências convergentes impulsionaram um aumento mensurável na fraude internacional nos últimos cinco anos. Primeiro, o rápido crescimento dos pagamentos digitais globais e do e-commerce transfronteiriço criou mais pontos de contato e volumes maiores de transações que os fraudadores podem atacar. A expansão de sistemas de pagamento instantâneo em tempo real e carteiras digitais nas regiões aumentou tanto a oportunidade quanto a consequência para atores maliciosos.

Segundo, a profissionalização dos ecossistemas de fraude acelerou. Grupos organizados agora operam transnacionalmente, oferecendo serviços especializados – listas de credenciais roubadas, recrutamento de mulas, kits de identidade sintética e canais complexos de saque – em plataformas criptografadas e mercados da darknet. Esses serviços permitem que atores maliciosos escalem ataques por múltiplas jurisdições com baixo custo marginal.

Terceiro, disparidades em estruturas regulatórias e capacidade de fiscalização criam uma dissuasão desigual. Fraudadores exploram países com regras frouxas de onboarding, triagem de sanções fracas ou compartilhamento lento de informações transfronteiriças para movimentar fundos e esconder rastros. Fraudadores seguem o caminho de menor resistência: KYC fraco em um país, fiscalização frouxa em outro, e compartilhamento de informações lento em todos os lugares.

Por fim, a globalização das pegadas de identidade do consumidor – pessoas possuem contas, dispositivos e instrumentos de pagamento além-fronteiras – complica a detecção e atribuição de fraudes. Onboarding remoto, bancos digitais e APIs de marketplace aumentam a superfície para golpes transfronteiriços, dificultando determinar a responsabilidade jurisdicional no momento do ataque.

Tipos comuns de fraude transfronteiriça

Entender padrões comuns de ataque é essencial para a prevenção. As formas mais prevalentes de fraude internacional que afetam negócios incluem:

- Fraude transfronteiriça em pagamentos: pagamentos não autorizados ou fraudulentos que atravessam sistemas internacionais, incluindo golpes de cartão não presente (CNP), tomadas de conta usadas para iniciar transferências bancárias e uso ilícito de serviços de pagamento transfronteiriços.

- Fraude transfronteiriça em e-commerce: pedidos falsos, compras com cartões roubados e fraude amigável onde os produtos são enviados internacionalmente e os estornos são solicitados de outra jurisdição para evitar detecção.

- Fraude de identidade sintética: criação de identidades compostas usando dados fabricados e reais, frequentemente exploradas para abrir contas e operar transações entre países antes da detecção.

- Redes de mulas e camadas: recrutamento de indivíduos em diversas jurisdições para receber, movimentar e sacar recursos criminais, obscurecendo a trilha do dinheiro por múltiplos sistemas financeiros nacionais.

- Comprometimento de e-mails corporativos (BEC) e fraude em faturas: ataques direcionados aos processos de pagamento corporativo onde fraudadores se passam por fornecedores ou executivos para redirecionar pagamentos internacionais para contas offshore.

- Crime financeiro transfronteiriço envolvendo criptomoedas: uso de exchanges internacionais de cripto, serviços de mistura e plataformas peer-to-peer para mover valor entre fronteiras, frequentemente para converter recursos ilícitos em moeda fiduciária ou para saques internacionais.

O impacto da fraude transfronteiriça nos negócios

A fraude transfronteiriça causa danos diretos e indiretos. Perdas financeiras diretas incluem estornos, reembolsos não pagos, reembolso forçado de transações não autorizadas e custos de remediação. Perdas indiretas incluem churn de clientes, custos maiores de aquisição, aumento da carga regulatória e danos à reputação corporativa que podem dificultar o crescimento em mercados internacionais.

Para empresas reguladas de serviços financeiros, as consequências se estendem a ações de fiscalização, multas e exigências de remediação impostas pelos supervisores. O custo operacional de monitoramento aprimorado, investigações de transações e trabalho jurídico transfronteiriço também é significativo – especialmente quando casos exigem investigações multilíngues e coordenação com múltiplas autoridades.

Comerciantes menores e fintechs podem sofrer danos existenciais se ataques levarem à suspensão do acesso a pagamentos ou exclusão de grandes plataformas, tornando a fraude transfronteiriça um inibidor de crescimento para negócios digitais que buscam escalabilidade internacional.

Sinais de alerta: Como identificar fraude transfronteiriça

Embora a detecção nunca seja infalível, vários sinais de alerta indicam de forma confiável um risco aumentado de fraude transfronteiriça.

- Padrões incomuns de dispositivos ou IP: múltiplas tentativas de pagamento a partir de dispositivos geolocalizados em países que não correspondem à residência declarada do cliente.

- Sinais de identidade inconsistentes: discrepâncias entre documentos de identidade, verificação telefônica, domínios de e-mail e padrões biométricos comportamentais.

- Mudanças rápidas no padrão da conta: aumentos súbitos no volume de transações, múltiplos estornos rápidos ou novos pagamentos de alto valor para beneficiários desconhecidos.

- Uso de serviços intermediários de pagamento ou beneficiários opacos: contas que remetem fundos por meio de PSPs menos conhecidos ou jurisdições com padrões fracos de transparência.

- Indicadores de rede: padrões conhecidos de contas de mulas, endereços de entrega reutilizados ou grupos de contas que mostram atividade coordenada além das fronteiras.

Melhores práticas para prevenção e detecção

Organizações podem reduzir a exposição a golpes transfronteiriços combinando pessoas, processos e tecnologia. Os passos recomendados incluem:

- Implemente KYC adaptativo e baseado em risco: use verificação dinâmica que aumenta a fiscalização para geografias, canais ou tipos de transação de maior risco em vez de um modelo único para todos.

- Adote orquestração de identidade e múltiplos sinais multifatoriais: combine verificação de documentos, checagens biométricas, inteligência de dispositivo e contexto da transação para criar maiores garantias de identidade além-fronteiras.

- Use monitoramento de transações ajustado para padrões transfronteiriços: crie regras e modelos de aprendizado de máquina que detectem anomalias de roteamento, comportamento de mulas e camadas multi-jurisdicionais típicas de fraudes internacionais.

- Fortaleça parcerias e compartilhamento de inteligência: estabeleça acordos de troca de informações com outras instituições financeiras, consórcios do setor e órgãos de aplicação da lei para acelerar a detecção e resposta a ameaças internacionais.

- Implemente triagens em tempo real de sanções, PPE e mídias adversas que abrangem as jurisdições onde as contrapartes e rotas de pagamento operam.

- Reforce fluxos de trabalho de comerciantes e pagamentos: exija validação aprimorada para pagamentos de alto risco, aplique janelas de retenção quando padrões suspeitos surgirem e utilize autenticação graduada para alterações de conta vinculadas a pagamentos.

- Invista em playbooks e exercícios de fraude transfronteiriça: pratique resposta coordenada a incidentes que inclui equipes jurídicas, de compliance, de pagamentos e de investigações para reduzir o tempo de contenção e remediação de incidentes internacionais.

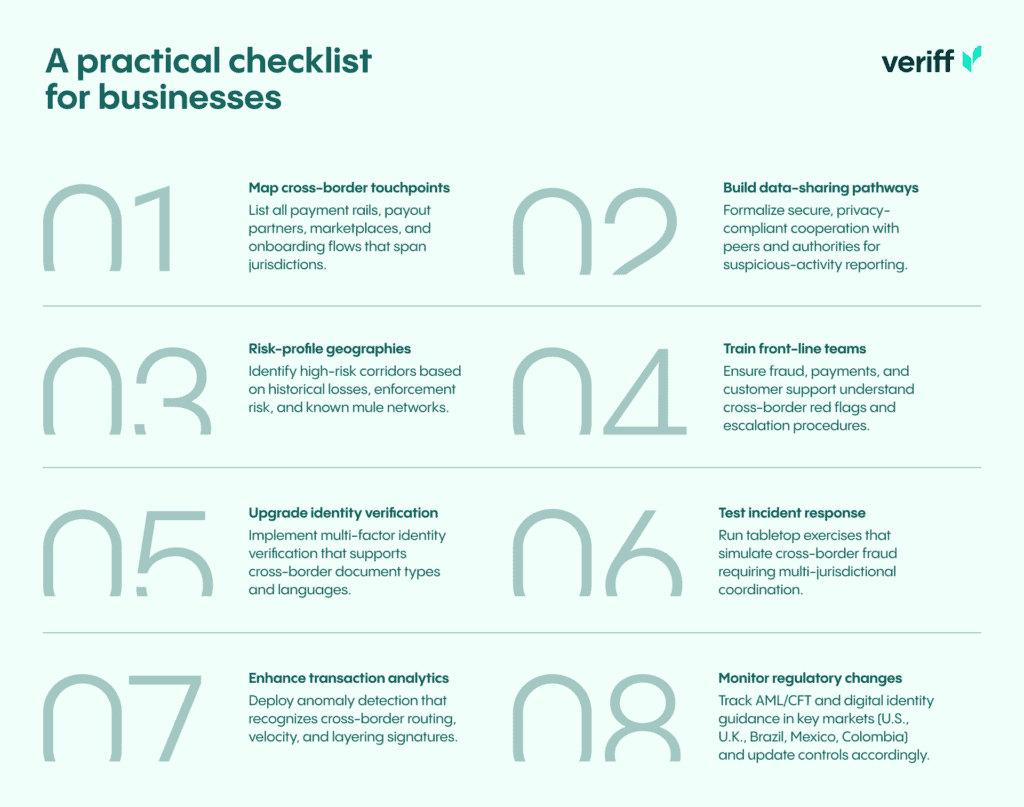

Um checklist prático para empresas

Líderes operacionais podem usar este checklist para avaliar prontidão e priorizar investimentos:

1) Mapeie os pontos de contato transfronteiriços: liste todas as rotas de pagamento, parceiros de payouts, marketplaces e fluxos de onboarding que abrangem jurisdições.

2) Perfil geográfico de risco: identifique corredores de alto risco com base em perdas históricas, riscos de fiscalização e redes conhecidas de mulas.

3) Atualize a verificação de identidade: implemente verificação multifatorial que suporte tipos e idiomas de documentos transfronteiriços.

4) Aprimore a análise de transações: adote detecção de anomalias que reconheça assinaturas de roteamento, velocidade e camadas transfronteiriças.

5) Construa caminhos para compartilhamento de dados: formalize cooperação segura e conforme com a privacidade entre pares e autoridades para reporte de atividades suspeitas.

6) Treine as equipes de linha de frente: garanta que fraudadores, pagamentos e suporte ao cliente entendam os sinais de alerta e procedimentos de escalonamento transfronteiriços.

7) Teste a resposta a incidentes: realize exercícios simulados que envolvam fraude transfronteiriça requerendo coordenação multi-jurisdicional.

8) Monitorar mudanças regulatórias: acompanhe orientações de PLD/CFT e identidade digital em mercados-chave (EUA, Reino Unido, Brasil, México, Colômbia) e atualize controles conforme necessário.

Transformando risco em oportunidade

Gerenciar bem a fraude transfronteiriça não é apenas prevenção de perdas; é um diferencial competitivo. Empresas que constroem on-boardings escaláveis, conscientes da privacidade e controles robustos transfronteiriços podem alcançar entrada mais rápida no mercado, redução nas taxas de estorno e maior confiança dos clientes. Controles eficazes de fraude também simplificam a conformidade e reduzem o atrito que frequentemente afasta clientes internacionais legítimos.

Organizações líderes usam seus playbooks de fraude para informar o design de produtos – incorporando KYC adaptativo, autenticação em camadas e sinais de risco consolidados para que a expansão global seja mais rápida e segura. Elas também aproveitam parcerias público-privadas, compartilhando indicadores de comprometimento que elevam as defesas coletivas em corredores e ecossistemas.

Construindo um negócio global mais seguro

A fraude transfronteiriça representa um desafio evolutivo e sistêmico para qualquer empresa envolvida em transações internacionais. Sua escala e complexidade exigem uma resposta estratégica que combine verificação avançada de identidade, monitoramento de transações, alinhamento regulatório e compartilhamento ativo de inteligência. As empresas mais protegidas veem a gestão do risco transfronteiriço como um facilitador de crescimento e não como um entrave operacional.

Fraude internacional raramente é um evento isolado – é uma cadeia de suprimentos de dados roubados, contas de mulas e controles fracos. Abordar essas cadeias requer fechar lacunas no KYC, acelerar a cooperação transfronteiriça e implantar tecnologia adaptável que escale entre mercados.

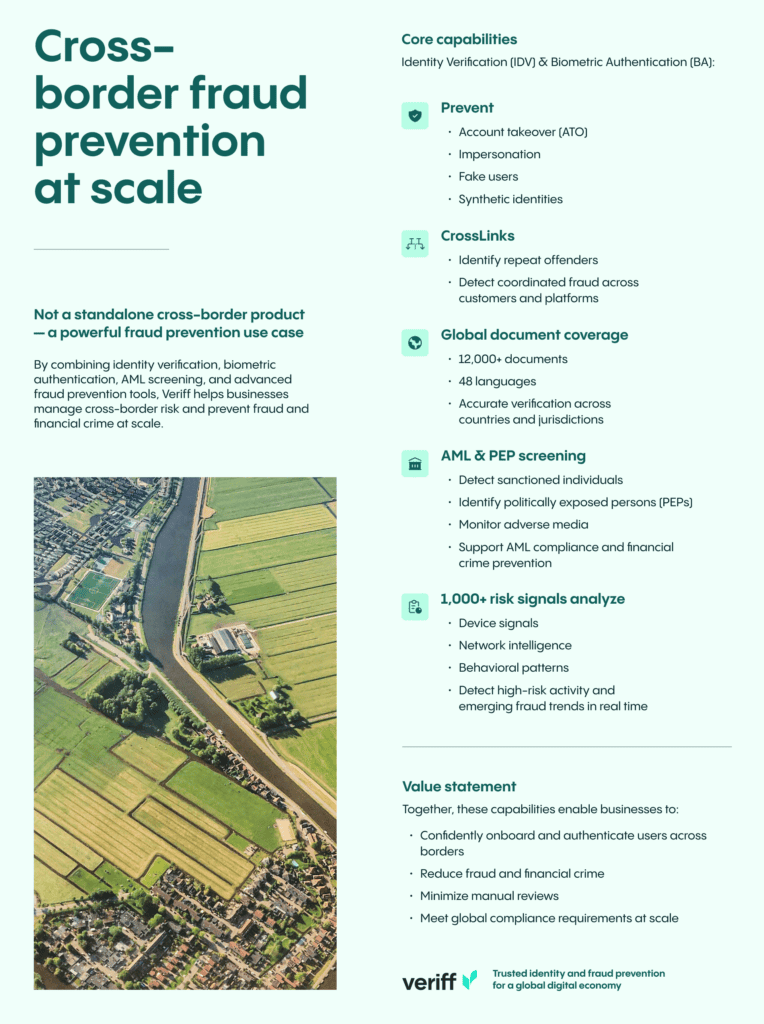

Como a Veriff pode ajudar?

Veriff fornece ferramentas avançadas de prevenção à fraude para ajudar empresas a detectar e bloquear atividades fraudulentas em escala. Com mais de 1.000 sinais de risco analisando padrões de dispositivo, rede e comportamento, Veriff identifica atividades de alto risco e tendências emergentes de fraudes. Recursos como autenticação biométrica, cobertura global de documentos e tecnologia CrossLinks trabalham juntos para prevenir tomadas de conta, identidades sintéticas e tentativas de fraude coordenadas. Combinado com triagem PLD e PPE, Veriff assegura compliance enquanto protege contra crimes financeiros e fraudes, permitindo um onboarding seguro e confiante do cliente.

- Verificação de Identidade (IDV) & Autenticação Biométrica (BA): previnem tomada de conta (ATO), personificação, usuários falsos e identidades sintéticas.

- CrossLinks: identifica reincidentes e fraudes coordenadas entre clientes e plataformas.

- Cobertura global de documentos (13.5K+ documentos; 48 idiomas): verifica usuários genuínos entre países e jurisdições com alta precisão.

- Triagem PLD & PPE: detecta indivíduos sancionados, pessoas politicamente expostas e mídias adversas para ajudar a prevenir lavagem de dinheiro.

- Mais de 1.000 sinais de risco: analisa sinais de dispositivo, rede e comportamento para detectar atividades de alto risco e padrões emergentes de fraude.

Juntas, essas capacidades permitem aos clientes onboardar e autenticar usuários além-fronteiras com confiança, enquanto reduzem fraudes, minimizam revisões manuais e atendem às exigências regulatórias.

Chamada para ação: Proteja seu negócio com a Veriff

Veriff ajuda equipes de serviços financeiros a reduzir o atrito do onboarding conforme enquanto minimiza a exposição à fraude transfronteiriça. Ao combinar cobertura global de documentos, verificação biométrica e sinais contextuais adaptados para transações internacionais, Veriff permite que empresas apliquem controles baseados em risco em múltiplas jurisdições e fluxos de pagamento.