Artículo de fraude

Regulaciones de BNPL en el Reino Unido para proteger a los consumidores para 2026: Información clave.

El Reino Unido está introduciendo nuevas regulaciones para Compre Ahora y Pague Después (BNPL) destinadas a proteger a los consumidores. Programadas para implementarse en 2026, estos cambios tendrán un gran impacto en los servicios financieros y en cómo operan. Aquí te contamos lo que debes saber.

Introducción

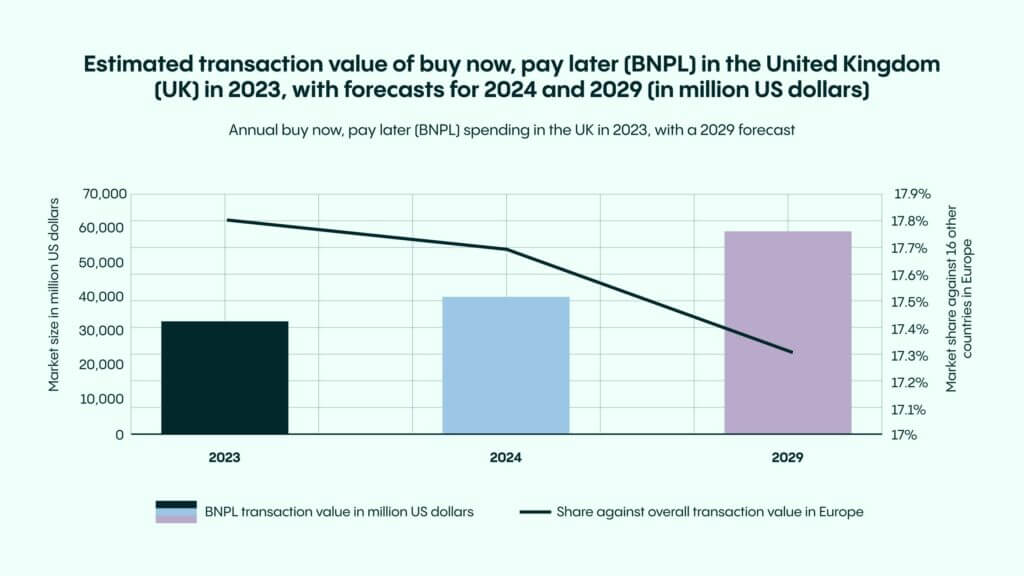

La tendencia de Comprar Ahora, Pagar Después (BNPL) está en una trayectoria de crecimiento notable en el Reino Unido, y se proyecta que los valores de las transacciones superen los 60 mil millones de dólares para 2029. Este crecimiento destaca la adopción cada vez mayor de soluciones de pago flexibles en todo el Reino Unido, consolidando su posición como un actor clave en el panorama de pagos europeo. Sin embargo, aunque el volumen de transacciones está aumentando, se espera que la participación del Reino Unido en las transacciones de BNPL en Europa disminuya ligeramente, reflejando la rápida expansión de la adopción de BNPL en otros mercados europeos. A medida que este método de pago continúa revolucionando el gasto del consumidor, las empresas deben innovar y adaptarse para satisfacer las expectativas cambiantes de los clientes.

Los servicios BNPL están transformando la forma en que los consumidores compran y pagan, ofreciendo flexibilidad y conveniencia que atraen a una audiencia en rápido crecimiento. En el Reino Unido, esta tendencia de pago es especialmente popular entre compradores jóvenes y conocedores de la tecnología que están transformando los sectores minorista y de comercio electrónico.

Con nuevas regulaciones de protección del consumidor previstas para 2026, es más importante que nunca que las empresas entiendan estos cambios y se mantengan competitivas en un mercado cambiante.

Examinemos qué significan las nuevas reglas, sus implicaciones y cómo las empresas de servicios financieros pueden adaptarse para mantenerse adelante.

Comprendiendo las nuevas reglas de BNPL

El gobierno del Reino Unido, en colaboración con la Autoridad de Conducta Financiera (FCA), está introduciendo medidas estrictas para regular el sector BNPL. El gobierno ha iniciado pasos para regular los productos Compre Ahora, Pague Después (BNPL) para mejorar la protección al consumidor. Una consulta sobre las regulaciones propuestas se lanzó el 17 de octubre de 2024 y concluyó el 29 de noviembre de 2024.

Se espera que el gobierno presente la legislación final al Parlamento a principios de 2025. En abril de 2024, la Autoridad de Conducta Financiera (FCA), que supervisa el sector de servicios financieros en el Reino Unido, emitió una actualización sobre IA.

Bajo estas regulaciones, los proveedores de BNPL deberán realizar verificaciones de asequibilidad y proporcionar detalles más claros en los acuerdos de préstamo para ayudar a prevenir que los consumidores caigan en deudas incontrolables. Los consumidores también se beneficiarán de derechos mejorados, como la posibilidad de reclamar reembolsos bajo la Sección 75 de la Ley de Crédito al Consumidor y la opción de presentar quejas ante el Servicio de Defensor del Pueblo Financiero. En resumen, las nuevas reglas de BNPL, que se espera entren en vigor en 2026, buscan mejorar la transparencia, proteger a los consumidores de deudas excesivas y garantizar una mayor responsabilidad dentro del sector BNPL.

Disposiciones clave incluyen:

Autorización obligatoria de la FCA

Todos los proveedores de BNPL deberán obtener autorización de la Autoridad de Conducta Financiera (FCA), asegurando que cumplan con los estándares regulatorios.

Verificaciones de asequibilidad más estrictas

Los prestamistas deben realizar evaluaciones rigurosas de asequibilidad para asegurar que los clientes puedan manejar los pagos.

Transparencia mejorada

Será obligatorio contar con términos y condiciones claros, garantizando que los clientes comprendan totalmente los costos y riesgos asociados con los acuerdos BNPL.

Proceso de manejo de quejas

Los proveedores de BNPL deberán implementar mecanismos accesibles para atender quejas de los consumidores, incluyendo acceso al servicio de defensor del pueblo financiero.

BNPL ha ganado popularidad, con millones de compradores en el Reino Unido que lo utilizan por conveniencia y flexibilidad financiera. Sin embargo, las preocupaciones sobre prácticas de préstamo no reguladas, cargos ocultos y aumento de la deuda del consumidor han puesto el foco sobre el sector.

Las nuevas regulaciones buscan:

Proteger a los consumidores

- Proteger a los compradores de caer en deudas incontrolables asegurando que puedan permitirse los planes de pago.

Asegurar prácticas justas

- Responsabilizar a los proveedores de BNPL por operaciones transparentes y éticas.

Fomentar la confianza

- Construir confianza entre los consumidores, fomentando un ecosistema BNPL más sostenible.

BNPL ha ganado popularidad, con millones de compradores en el Reino Unido que lo utilizan por conveniencia y flexibilidad financiera. Sin embargo, las preocupaciones sobre prácticas de préstamo no reguladas, cargos ocultos y aumento de la deuda del consumidor han puesto el foco sobre el sector.

Los proveedores de BNPL ahora pueden defenderse contra actores malintencionados altamente coordinados, persistentes y omnipresentes utilizando soluciones de verificación de identidad impulsadas por IA.

Implicaciones para las instituciones financieras

Las nuevas regulaciones de BNPL tendrán un impacto profundo en las instituciones financieras que ofrecen servicios BNPL o se asocian con proveedores de BNPL. Esto es lo que las instituciones en el sector financiero deben considerar:

Cumplimiento de asociaciones

Las instituciones financieras que se asocian con proveedores de BNPL deben asegurarse de que sus socios estén autorizados por la FCA y cumplan con los estándares regulatorios más recientes. El incumplimiento podría exponer a las instituciones a daños reputacionales y responsabilidades legales significativas, por lo que la debida diligencia exhaustiva es una prioridad.

Ajustes operativos

Los prestamistas y las instituciones financieras podrían necesitar adaptar sus procesos operativos, incluyendo la integración de divulgaciones adicionales, verificaciones de asequibilidad y medidas de transparencia en la incorporación de clientes y los flujos de pago. Estas actualizaciones son esenciales para mantener el cumplimiento mientras se asegura una experiencia de usuario fluida.

Educación al cliente

Es crucial educar a los clientes sobre las implicaciones de las nuevas reglas. Proporcionar información clara y accesible sobre las verificaciones de asequibilidad, los términos de pago y otros requisitos regulatorios puede generar confianza y fortalecer las relaciones con los clientes.

Impacto potencial en el desempeño empresarial

Las verificaciones de asequibilidad más estrictas podrían provocar una disminución en las tasas de aprobación de BNPL, lo que podría afectar las fuentes de ingresos. Las instituciones financieras podrían necesitar diversificar sus ofertas explorando soluciones de pago alternativas, como préstamos en cuotas directas o asociándose con varios proveedores BNPL, para mantener ventaja competitiva y minimizar las interrupciones.

Obtén el Informe de Fraude de Identidad de Veriff 2025

Nuestro informe de 2025 contiene las perspectivas que nuestro equipo de expertos en fraude ha descubierto en la primera línea de lucha contra el fraude, brindándole las herramientas para proteger su negocio y mantenerlo a salvo de los estafadores.

Cómo pueden prepararse las instituciones financieras

Para navegar eficazmente estos cambios regulatorios, las instituciones financieras deberían tomar medidas proactivas, incluyendo:

Mantente actualizado

- Monitorea regularmente los anuncios de la FCA y organismos gubernamentales para mantenerte informado sobre la evolución de las regulaciones BNPL.

Evalúa asociaciones BNPL

- Realiza una evaluación exhaustiva de tus proveedores BNPL actuales para asegurar el cumplimiento de los nuevos estándares.

Mejora las medidas de cumplimiento

- Colabora con los equipos legales, de cumplimiento y operaciones para integrar los ajustes regulatorios necesarios de manera fluida.

Invierte en capacitación del equipo

- Educa a los empleados sobre los cambios regulatorios y sus implicaciones para asegurar que puedan proporcionar información precisa a clientes y usuarios.

Conclusión

Las nuevas regulaciones BNPL representan un cambio transformador hacia un marco más transparente y centrado en el consumidor dentro de la industria de servicios financieros. Aunque estos cambios pueden presentar desafíos iniciales, ofrecen a las instituciones financieras la oportunidad de fortalecer la confianza del consumidor, mejorar la transparencia y fomentar la lealtad a largo plazo de los clientes.

Al alinearse proactivamente con estos nuevos requisitos, las instituciones financieras pueden continuar ofreciendo soluciones de pago cumpliendo, seguras y amigables para el usuario que satisfagan tanto las expectativas regulatorias como las necesidades del cliente.

En Veriff, estamos dedicados a apoyar a las instituciones financieras mientras se adaptan a estos cambios regulatorios. Descubre cómo nuestras avanzadas soluciones de verificación de identidad pueden ayudar a asegurar el cumplimiento, reducir riesgos y proteger a tus clientes en un entorno regulatorio que evoluciona rápidamente.