Entrada de blog

Directrices contra el lavado de dinero: ¿cuáles son?

¿Qué son las directrices contra el lavado de dinero, por qué son importantes y qué prácticas deben seguirse? Aprenda más en nuestra última guía.

Los procesos de prevención de lavado de dinero nunca han sido más importantes para las empresas que manejan finanzas

En un mundo donde el dinero está cada vez más digitalizado, y donde hay un volumen de datos y dispositivos que los criminales pueden explotar en constante expansión, hay cada vez más oportunidades para que ocurran actividades financieras maliciosas. Al mismo tiempo, las regulaciones se están reforzando en todo el mundo, y existe una mayor responsabilidad ética y moral de asegurarse de que las transacciones fraudulentas o criminales sean interrumpidas en su origen.

Pero, ¿qué significa esto desde una perspectiva práctica para los bancos, instituciones financieras, cooperativas de crédito, aseguradoras y empresas inmobiliarias que deben cumplir con los requisitos de PLD? Este blog explora el tema en detalle.

¿Cuáles son las directrices contra el lavado de dinero?

Las directrices contra el lavado de dinero son un conjunto de reglas que ciertas empresas deben cumplir para garantizar que no se puedan llevar a cabo transacciones ilegales y que quienes intenten hacerlo sean reportados a las autoridades

Las directrices varían de país en país. En general, necesitas verificar la identidad de una persona o negocio, chequear que su nombre, dirección y otra información clave sea precisa y veraz, e investigar tu actividad financiera para asegurar que todo esté en regla. También necesitas reportar rápida y detalladamente cualquier actividad irregular o potencialmente ilegal, y estos requisitos de reporte se están volviendo más estrictos todo el tiempo. En el Reino Unido, por ejemplo, cualquier discrepancia entre la información que poseen y la del Registro de Empresas ahora debe ser reportada.

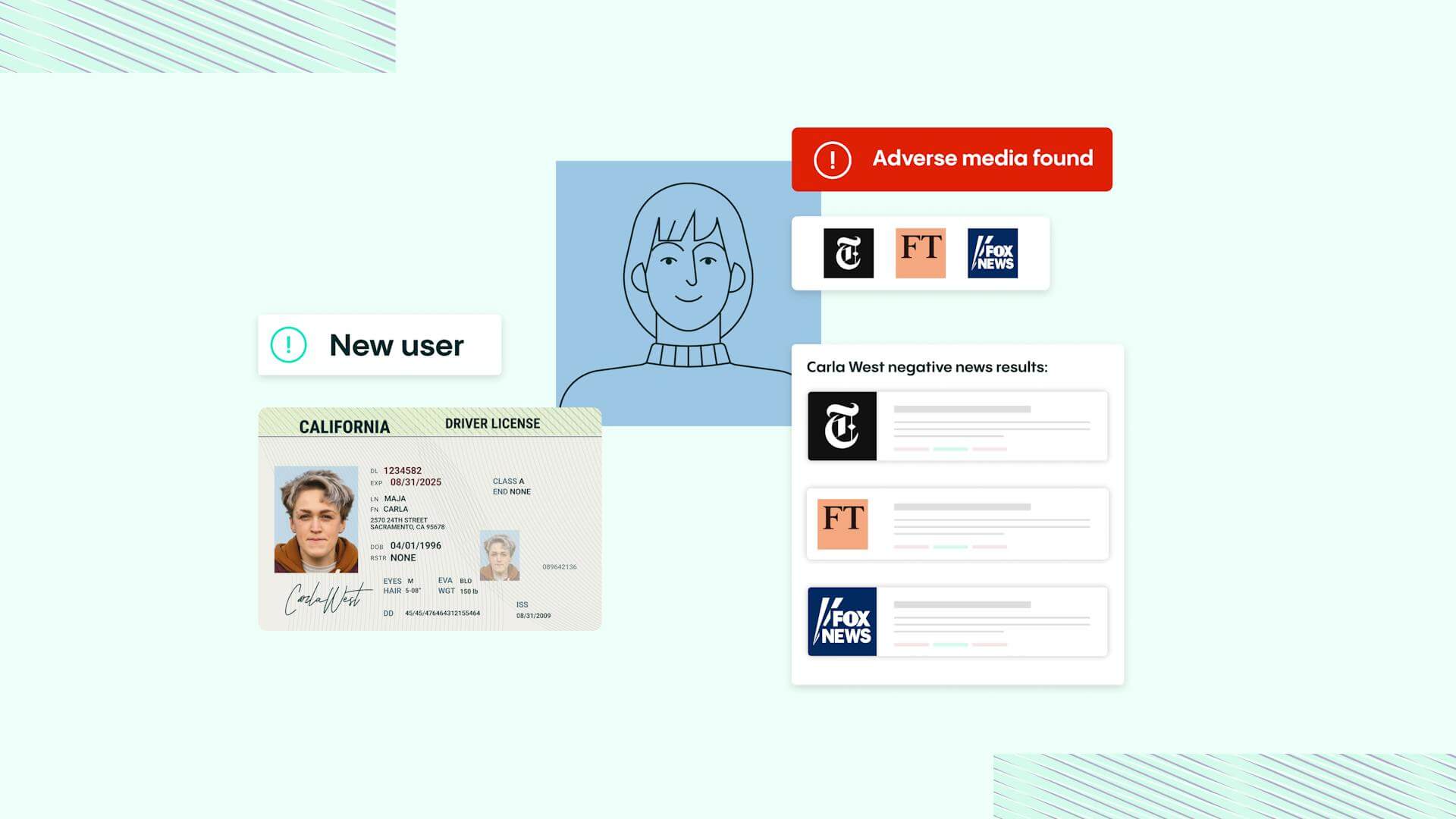

La actividad principal que las empresas relevantes deben realizar como parte de los procedimientos de AML se conoce comúnmente como Conozca a su Cliente (KYC), dentro de la cual se encuentra el proceso de Debida Diligencia del Cliente (CDD). Estos verifican la identidad, dirección (incluida la dirección del negocio si es una organización en lugar de una persona), registros financieros y cualquier otra información que pueda indicar un alto riesgo de impropiedad. Por lo tanto, los procedimientos fuertes de CDD incluirán verificaciones en bases de datos gubernamentales, en caso de que ciertas personas tengan antecedentes penales, sanciones en su contra o si son Personas Expuestas Políticamente (PEP).

Todos estos datos le dan al negocio financiero – y por extensión, a las autoridades – una imagen clara de la persona o negocio que realiza transacciones, y qué tan probable es que intenten cualquier actividad fraudulenta. Combinado con el monitoreo continuo que aplica todos estos controles de manera constante, significa que cualquier actividad de lavado de dinero debe ser detenida de inmediato y, en muchos casos, incluso prevenido antes de que se pueda hacer un intento.

Se espera que las empresas relevantes cumplan con y tengan su cumplimiento supervisado por ciertos organismos regulatorios designados. Por ejemplo, en el Reino Unido, hay tres autoridades supervisoras principales: HM Revenue and Customs (HMRC), la Financial Conduct Authority (FCA) y la Gambling Commission. Sin embargo, también hay una serie de organismos profesionales designados que también tienen poderes de supervisión para empresas en su sector específico, como el Law Society y el Institute of Chartered Accountants.

La importancia de prevenir el lavado de dinero no puede ser exagerada. En primer lugar, cualquier institución financiera que se haya encontrado facilitando el lavado de dinero será severamente perjudicada, no solo en forma de recursos legales por parte de las autoridades sino también en términos de su percepción pública. Pero a un nivel más amplio, el lavado de dinero puede ser extremadamente dañino para la sociedad, porque le da a los negocios que lo realizan una ventaja injusta sobre otros. También puede reducir los ingresos fiscales de un país, afectando la calidad de los servicios públicos que un gobierno puede proporcionar a su gente.

Por esto, existe una fuerte responsabilidad, tanto legal como moral, en todas las empresas relacionadas con finanzas para erradicar el lavado de dinero donde sea que pueda ocurrir.

Tipos de directrices para diferentes sectores

Las directrices contra el lavado de dinero varían entre los diferentes tipos de negocios porque las transacciones involucradas pueden diferir significativamente. Por ejemplo, los bancos deben protegerse contra casi todos los tipos de transacciones o movimientos de dinero que se le ocurran, mientras que las empresas inmobiliarias deben tener cuidado debido a los grandes montos que generalmente están involucrados en la compra de propiedades.

Aquí, exploraremos algunas de las características clave de las directrices contra el lavado de dinero de cuatro tipos de negocios:

Directrices contra el lavado de dinero para bancos

Para los bancos y otras instituciones financieras similares, los principales requisitos de prevención de lavado de dinero giran en torno a los procesos de KYC. Estos deben llevarse a cabo de acuerdo con los requisitos más actualizados, como los del marco 5AMLD de la Unión Europea.

Por ejemplo, cuando un cliente intenta abrir una nueva cuenta bancaria, los bancos deben recoger información sobre su identidad y verificar esta información para asegurarse de que sea precisa. Esto puede hacerse verificando tarjetas de identidad, utilizando tecnología de reconocimiento facial y, en el caso de las empresas, verificando facturas como prueba de la dirección comercial.

A nivel transaccional, los bancos deben ser capaces de examinar pagos y transferencias de dinero, en términos de las identidades tanto del remitente como del destinatario. Sin embargo, las verificaciones manuales para esto son demasiado lentas, propensas a errores humanos y simplemente imprácticas, dado el gran volumen de transacciones que los bancos procesan cada día. Por lo tanto, es vital que se implemente tecnología que pueda automáticamente examinar transacciones contra las identidades de remitente y destinatario y resaltar inmediatamente posibles problemas tan pronto como se intente la transacción.

Directrices contra el lavado de dinero para aseguradoras

Los proveedores de seguros, y los proveedores de seguros de vida en particular, son propensos a intentos de lavado de dinero. Esto se debe a que grandes cantidades de dinero pueden fluir dentro y fuera de las pólizas en diferentes momentos, y es por eso que existen directrices estrictas para las aseguradoras.

Se esperan dos áreas principales de cumplimiento de parte de las aseguradoras. La primera es el monitoreo de las transacciones, que se aplican a tipos particulares de pólizas de seguro: por ejemplo, la Ley de Secreto Bancario en los Estados Unidos requiere el monitoreo de pólizas de seguro de vida permanentes, algunos contratos de anualidades y cualquier producto que incluya funciones de inversión o un valor en efectivo.

Cualquier actividad sospechosa que se detecte debe ser reportada a las autoridades para que pueda investigarse más a fondo; la tecnología puede ayudar a detectar acciones irregulares, como la cancelación anticipada de una póliza, el uso de métodos de pago inusuales o el préstamo de grandes cantidades poco después de comprar una póliza.

La segunda área es hacer cumplir sanciones financieras de acuerdo con las impuestas por gobiernos nacionales e internacionales. Se espera que las aseguradoras examinen a los clientes y verifiquen sus identidades contra cualquier lista de sanciones a la que puedan estar sujetas, ya sea en el país donde operan, su país de residencia o su país de origen. Los clientes deben ser examinados de manera continua, en caso de que su estatus cambie con el tiempo.

Directrices contra el lavado de dinero para cooperativas de crédito

Las cooperativas de crédito pueden ser menos formales en sus operaciones que un banco. Pero debido a la naturaleza de sus actividades de préstamo, deben estar sujetas a las mismas regulaciones de PLD que un banco, para asegurarse de que no sean utilizadas por delincuentes como una opción más fácil para eludir controles.

Como resultado, las cooperativas de crédito también deben realizar verificaciones KYC de la misma manera que lo hacen los bancos, incorporando la Diligencia Debida del Cliente así como los Programas de Identificación del Cliente (CIP). Además, muchos países exigen el reporte de todas las transacciones realizadas por encima de un cierto valor: en los Estados Unidos, este valor es de US$10,000.

Las cooperativas de crédito no necesariamente tienen los recursos internos para crear y mantener controles de PLD suficientemente robustos. Aquí es donde la tecnología puede marcar una gran diferencia, ahorrando tiempo y recursos humanos al automatizar muchas de las verificaciones y aplicar un monitoreo regular. Además, algunos países (como los Estados Unidos) permiten que diferentes cooperativas de crédito compartan recursos y información de PLD, para que puedan cooperar y potencialmente llenar los vacíos de cumplimiento de los demás.

Directrices contra el lavado de dinero para profesionales de bienes raíces

El uso de propiedades como una forma de lavar dinero y mantener valor dentro de un activo ha aumentado en popularidad en los últimos años, en gran parte debido a los incrementos en el valor de bienes raíces en muchos países desarrollados y en vías de desarrollo. También vale la pena señalar que los grandes montos de dinero involucrados en las compras de propiedades significan que el sector naturalmente atrae el interés de muchas personas de alto patrimonio neto, algunas de las cuales pueden no haber adquirido su riqueza a través de medios legítimos.

Las organizaciones inmobiliarias están obligadas a realizar la debida diligencia sobre quién es el propietario beneficiario final de una propiedad. Además de su capacidad financiera y su identidad, las firmas inmobiliarias también necesitan verificar sus identidades contra listas de sanciones y PEP, para asegurarse de que no estén lavando fondos de un estado comprando propiedades en otro.

Existen regulaciones rigurosas sobre cómo se deben reportar cualquier problema potencial a las autoridades pertinentes, incluyendo cualquier transacción sospechosa. Estas deben ser reportadas rápidamente, para que las autoridades puedan tomar acciones rápidas y decisivas para prevenir el crimen o para utilizar la información como parte de investigaciones a gran escala.

Áreas de cumplimiento a revisar

Con la naturaleza del crimen financiero evolucionando constantemente y las regulaciones alrededor del mundo ajustándose a un ritmo similar, cumplir con los requisitos de PLD es un objetivo en constante cambio. Por lo tanto, es vital que todas las empresas obligadas a cumplir con las directrices contra el lavado de dinero revisen regularmente sus procesos para asegurar que continúen cumpliendo.

En qué consiste esta revisión variará dependiendo del sector en el que esté involucrada una empresa y del país (o países) en los que opera. Sin embargo, hay varias preguntas básicas que siempre deben hacerse, tales como:

- ¿Están los procedimientos internos correctos en su lugar para cumplir con todas las regulaciones y requisitos de cumplimiento?

- ¿Se almacenan de manera segura los registros de procesamiento de PLD, y son fácilmente accesibles si se necesita probar el cumplimiento?

- ¿Considera una evaluación de riesgos la base de clientes de la empresa y los tipos de transacciones y servicios involucrados?

- ¿Están los sistemas correctos en su lugar para asegurar que la información recopilada en la debida diligencia del cliente y KYC sea verificablemente auténtica?

- ¿Incluye el sistema de CDD la integración automatizada de referencias cruzadas contra sanciones, registros criminales y listas de PEP en todos los países relevantes?

- ¿Con qué facilidad y rapidez se puede reportar actividad sospechosa y/o transacciones irregulares?

- ¿Tiene todo el personal involucrado en asegurar el cumplimiento de AML las habilidades requeridas y actualizadas para el procesamiento, incluida la utilización efectiva de cualquier solución tecnológica implementada?

Mejores prácticas de PLD

Como demuestra este blog, hay mucho que considerar al asegurarse de que una empresa esté cumpliendo con sus obligaciones en torno a las directrices contra el lavado de dinero. Así como explorar las preguntas anteriores en cualquier revisión de cumplimiento, estas tres estrategias son vitales para mantener políticas de PLD robustas, tanto ahora como en el futuro:

- Monitoreo constante: una persona o empresa que puede cumplir con las regulaciones de AML hoy puede no seguir haciéndolo mañana, y una actividad que puede parecer legítima puede resultar ser criminal o fraudulenta. Por eso, el procesamiento de KYC y CDD debe ser continuo, para que cualquier cambio en el comportamiento que resalte un riesgo potencial pueda ser reportado a las autoridades de inmediato.

- Revisiones regulatorias regulares: así como la actividad del cliente cambia con el tiempo, también pueden cambiar las regulaciones establecidas por gobiernos y autoridades en todo el mundo. Todas las empresas deben revisar las reglas de forma periódica en todos los países en los que operan, para asegurarse de que no se vean afectadas por los cambios, y para poder planificar con anticipación los ajustes que se han programado para su futura introducción.

- Adopte tecnología y automatización: el cumplimiento de AML es necesario, pero también es complejo y potencialmente requiere mucho tiempo. Al mismo tiempo, los criminales se han vuelto cada vez más sofisticados en la falsificación de identidades y los documentos que utilizan para probarlas. Usar una solución tecnológica, equipada con automatización y aprendizaje automático, puede ayudar a asegurar que las verificaciones de identidad se realicen con niveles mucho más altos de rigor y precisión que incluso un humano hábil y experimentado podría lograr.

Si está buscando un socio tecnológico que pueda ayudarlo a realizar verificaciones exhaustivas de AML, entonces la experiencia e innovación de Veriff son ideales. Para obtener más información, reserve una consulta con Veriff.