Postagem do Blog

Diretrizes de prevenção à lavagem de dinheiro — o que são?

O que são diretrizes de prevenção à lavagem de dinheiro, por que elas são importantes e quais práticas precisam ser seguidas? Aprenda mais em nosso último guia.

Os processos de prevenção à lavagem de dinheiro nunca foram tão importantes para as empresas que lidam com finanças

Em um mundo onde o dinheiro está cada vez mais digitalizado e onde há um volume constantemente crescente de dados e dispositivos que os criminosos podem explorar, existem mais oportunidades para que atividades financeiras maliciosas ocorram. Ao mesmo tempo, as regulamentações estão sendo reforçadas em todo o mundo e uma maior responsabilidade ética e moral para garantir que transações fraudulentas ou criminosas sejam interrompidas na origem.

Mas o que isso significa a partir de uma perspectiva prática: para os bancos, instituições financeiras, cooperativas de crédito, seguradoras e empresas imobiliárias que precisam cumprir com os requisitos de PLD. Este blog explora a questão em detalhes.

O que são diretrizes de prevenção à lavagem de dinheiro?

As diretrizes de prevenção à lavagem de dinheiro são um conjunto de regras que determinadas empresas devem cumprir para garantir que transações ilegais não ocorram e que aqueles que tentam realizá-las sejam denunciados às autoridades

As diretrizes variam de país para país. Geralmente, elas estabelecem a necessidade de que empresas relevantes verifiquem a identidade de um indivíduo ou empresa, confiram se seu nome, endereço e outras informações chave são precisas e verdadeiras, e investiguem sua atividade financeira para garantir que tudo esteja dentro da legalidade. Elas também exigem o relato rápido e detalhado de qualquer atividade irregular ou potencialmente ilegal, e esses requisitos de relato estão se tornando cada vez mais rigorosos. No Reino Unido, por exemplo, qualquer discrepância entre as informações que eles possuem e aquelas no Registro da Companies House agora deve ser reportada.

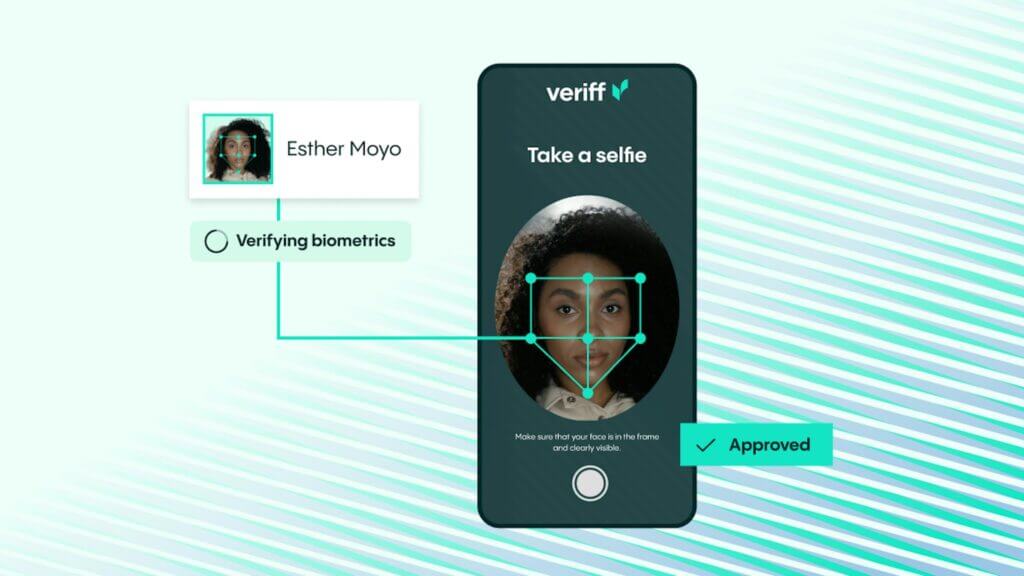

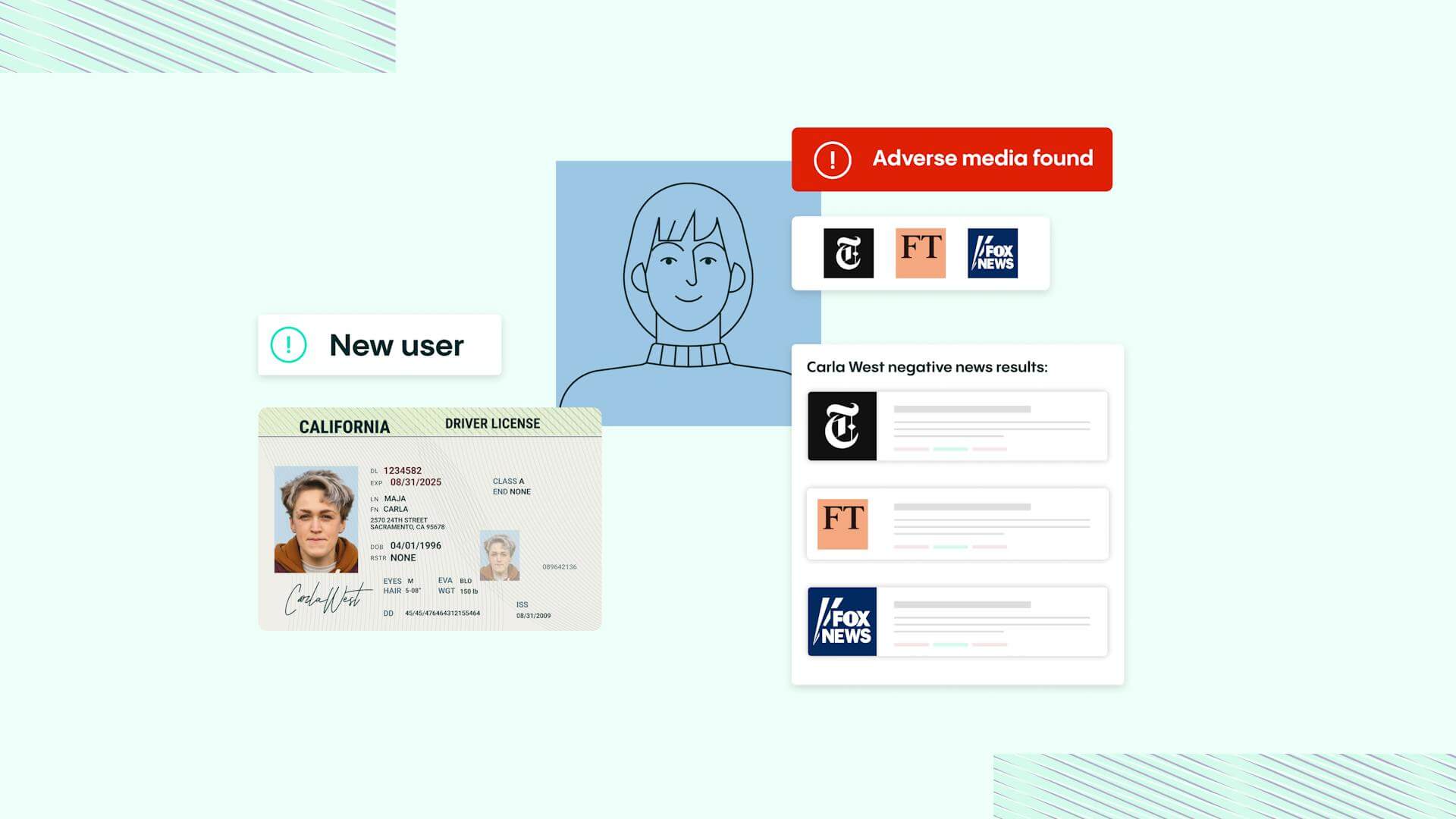

A principal atividade que as empresas relevantes devem realizar como parte dos procedimentos de PLD é comumente chamada de Conheça Seu Cliente (KYC), dentro da qual está o processo de Diligência devida do Cliente (CDD). Esses verificam identidade, endereço (incluindo o endereço comercial se for uma organização e não um indivíduo), registros financeiros e qualquer outra informação que possa indicar um alto risco de impropriedade. Procedimentos de CDD eficazes, portanto, incluirão verificações em bancos de dados governamentais, caso certos indivíduos tenham antecedentes criminais, sanções contra eles, ou se forem Pessoas Politicamente Expostas (PEP).

Todas essas informações oferecem à empresa de financiamento – e, por extensão, às autoridades – uma imagem clara da pessoa ou empresa que realiza transações, e quão provável é que elas tentem qualquer atividade fraudulenta. Combinadas com a monitoração contínua que aplica todas essas verificações de forma constante, isso significa que qualquer atividade de lavagem de dinheiro deve ser parada imediatamente, e em muitos casos, até mesmo prevenida antes que uma tentativa possa ser feita.

As empresas relevantes normalmente são esperadas a cumprir e ter sua conformidade supervisionada por determinadas entidades reguladoras nomeadas. Por exemplo, no Reino Unido, existem três principais autoridades de supervisão: a Receita e Alfândega de Sua Majestade (HMRC), a Autoridade de Conduta Financeira (FCA) e a Comissão de Jogos. No entanto, há também um número de entidades profissionais designadas que também têm poderes de supervisão para empresas em seu setor específico, como a Sociedade de Advogados e o Instituto de Contadores Públicos.

A importância de prevenir a lavagem de dinheiro não pode ser subestimada. Primeiro, qualquer instituição financeira que facilite a lavagem de dinheiro será severamente danificada, não apenas na forma de ações legais por parte das autoridades, mas também em termos de sua percepção pública. Mas em um nível mais amplo, a lavagem de dinheiro pode ser extremamente prejudicial para a sociedade, porque dá às empresas que a realizam uma vantagem injusta sobre as outras. Também pode reduzir a arrecadação de impostos de um país, impactando a qualidade dos serviços públicos que um governo pode oferecer ao seu povo.

Por isso, há uma responsabilidade tão forte, tanto legal quanto moral, sobre todas as empresas relacionadas a finanças para acabar com a lavagem de dinheiro onde quer que ela ocorra.

Tipos de diretrizes para diferentes setores

As diretrizes de prevenção à lavagem de dinheiro variam entre diferentes tipos de negócios porque as transações envolvidas podem diferir significativamente. Por exemplo, os bancos devem se proteger contra quase todos os tipos de transações ou transferências de dinheiro que possam imaginar, enquanto as empresas imobiliárias precisam ter cuidado devido aos grandes valores geralmente envolvidos na compra de propriedades.

Aqui, exploraremos algumas das principais características das diretrizes de prevenção à lavagem de dinheiro de quatro tipos de negócios:

Diretrizes de prevenção à lavagem de dinheiro para bancos

Para bancos e outras instituições financeiras semelhantes, os principais requisitos de prevenção à lavagem de dinheiro cercam os processos de KYC. Esses devem ser realizados de acordo com os requisitos mais atualizados, como aqueles do quadro 5AMLD da União Europeia.

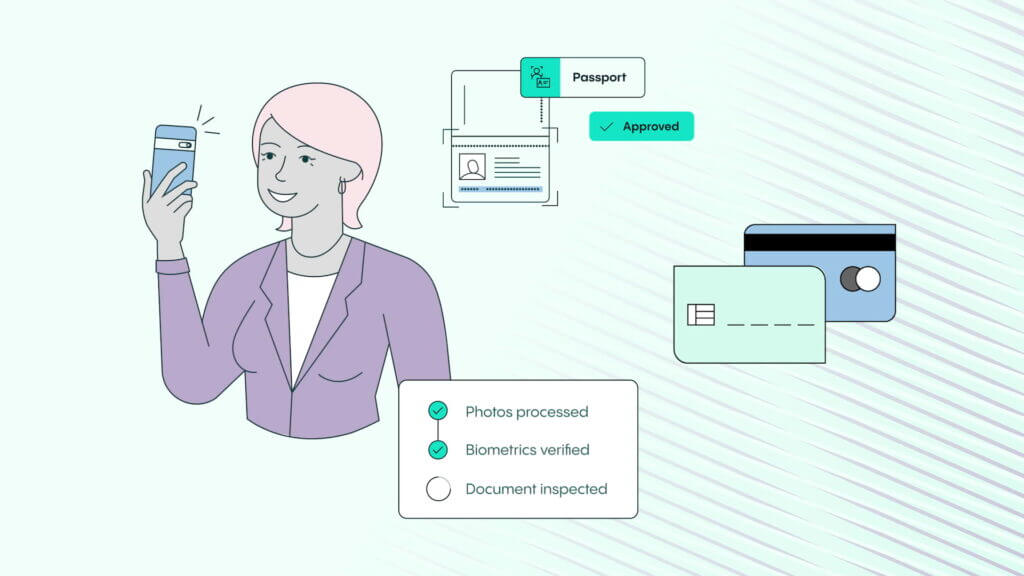

Por exemplo, quando um cliente tenta abrir uma nova conta bancária, os bancos devem coletar informações sobre sua identidade e verificar essa informação quanto à precisão. Isso pode ser feito verificando documentos de identidade, utilizando tecnologia de reconhecimento facial e, no caso de empresas, checando faturas como prova de endereço comercial.

Em um nível transacional, os bancos devem ser capazes de filtrar pagamentos e transferências de dinheiro, em termos das identidades tanto do remetente quanto do destinatário. No entanto, verificações manuais para isso são muito lentas, propensas a erros humanos e simplesmente impraticáveis, dado o enorme volume de transações que os bancos processam todos os dias. Portanto, é vital que a tecnologia seja implantada para que possa filtrar automaticamente transações contra as identidades de remetentes e destinatários e destacar imediatamente possíveis problemas assim que a transação for tentada.

Diretrizes de prevenção à lavagem de dinheiro para seguradoras

Os provedores de seguros, e os provedores de seguro de vida em particular, são suscetíveis a tentativas de lavagem de dinheiro. Isso ocorre porque grandes quantias podem fluir dentro e fora de apólices em diferentes momentos, e é por isso que existem diretrizes rigorosas em vigor para os seguradores.

Existem duas áreas principais onde a conformidade é esperada dos seguradores. A primeira é no monitoramento de transações, que se aplica a tipos particulares de apólice de seguro: por exemplo, a Lei de Sigilo Bancário nos Estados Unidos exige monitoramento de apólices de seguro de vida permanente, alguns contratos de anuidade e qualquer produto que inclua funções de investimento ou um valor em dinheiro.

Qualquer atividade suspeita detectada deve ser relatada às autoridades para que possa ser investigada mais a fundo; a tecnologia pode ajudar a identificar ações irregulares, como o cancelamento antecipado de uma apólice, utilizando métodos de pagamento incomuns ou pegando grandes quantias logo após a compra de uma apólice.

A segunda área é a imposição de sanções financeiras de acordo com qualquer sanção aplicada por governos nacionais e internacionais. Espera-se que as seguradoras verifiquem seus clientes e chequem suas identidades contra listas de sanções que eles possam estar, seja no país onde operam, no país de residência ou no país de origem. Os clientes devem ser verificados regularmente, caso seu status mude ao longo do tempo.

Diretrizes de prevenção à lavagem de dinheiro para cooperativas de crédito

Cooperativas de crédito podem ser menos formais em suas operações do que um banco. Mas devido à natureza de suas atividades de empréstimo, elas devem estar sujeitas ao mesmo tipo de regulamentações de PLD que um banco, para garantir que não sejam usadas por criminosos como uma opção mais fácil para contornar controles.

Como resultado, as cooperativas de crédito também devem realizar verificações KYC da mesma forma que os bancos, incorporando a Diligência devida do Cliente, assim como Programas de Identificação do Cliente (CIPs). Além disso, muitos países exigem o relato de todas as transações realizadas acima de um certo valor: nos Estados Unidos, esse valor é de US$10.000.

As cooperativas de crédito não necessariamente têm os recursos internos para criar e manter controles de PLD suficientemente robustos. É aqui que a tecnologia pode fazer uma grande diferença, economizando tempo e recursos humanos na automação de muitas das verificações e na aplicação de monitoramento regular. Além disso, alguns países (como os Estados Unidos) permitem que diferentes cooperativas de crédito compartilhem recursos e informações de PLD, para que possam cooperar e potencialmente preencher as lacunas umas das outras em conformidade.

Diretrizes de prevenção à lavagem de dinheiro para profissionais imobiliários

O uso de propriedades como uma forma de lavar dinheiro e manter valor em um ativo aumentou em popularidade nos últimos anos, em parte devido ao aumento do valor dos imóveis em muitos países desenvolvidos e em desenvolvimento. Também vale a pena notar que as grandes quantias envolvidas nas compras de propriedades significam que o setor naturalmente atrai o interesse de muitos indivíduos de alto patrimônio, alguns dos quais podem não ter adquirido sua riqueza por meios legítimos.

As organizações imobiliárias são obrigadas a realizar a diligência do cliente sobre quem quer que seja o proprietário beneficiário final de uma propriedade. Além de sua capacidade financeira e sua identidade, as empresas imobiliárias também precisam cruzar suas identidades contra listas de sanções e PPE, para garantir que não estejam lavando fundos de um estado ao comprar propriedades em outro.

Existem regulamentações robustas sobre como quaisquer questões potenciais são relatadas às autoridades relevantes, incluindo quaisquer transações suspeitas. Essas devem ser relatadas rapidamente, para que as autoridades possam tomar medidas rápidas e decisivas para prevenir crimes ou para usar as informações como parte de investigações em larga escala.

Áreas de conformidade a revisar

Com a natureza do crime financeiro evoluindo o tempo todo e as regulamentações ao redor do mundo sendo ajustadas a um ritmo semelhante, cumprir os requisitos de PLD é um alvo que está constantemente se movendo. Portanto, é vital que todas as empresas obrigadas a atender às diretrizes de prevenção à lavagem de dinheiro revisem regularmente seus processos para garantir que continuem a estar em conformidade.

O que essa revisão consiste variará dependendo do setor em que uma empresa está envolvida e do país (ou países) onde opera. No entanto, há várias perguntas básicas que devem sempre ser feitas, como:

- Estão os procedimentos internos corretos em vigor para atender a todas as regulamentações e requisitos de conformidade?

- Os registros de processamento de PLD estão armazenados de forma segura e são facilmente acessíveis se for necessário comprovar a conformidade?

- Uma avaliação de riscos considera a base de clientes da empresa e os tipos de transações e serviços envolvidos?

- Os sistemas corretos estão implementados para garantir que as informações coletadas na diligência devida do cliente e no KYC sejam autenticamente verificáveis?

- O sistema de CDD inclui integração automatizada de cruzamento de dados contra sanções, registros criminais e listas de PPE em todos os países relevantes?

- Com que facilidade e rapidez atividades suspeitas e/ou transações irregulares podem ser relatadas?

- Todos os funcionários envolvidos em garantir a conformidade com a PLD têm as habilidades requeridas e atualizadas para processamento, incluindo o uso eficaz de qualquer solução tecnológica implantada?

Melhores práticas de PLD

Como este blog demonstra de forma eficaz, há muitos aspectos a considerar ao garantir que uma empresa esteja cumprindo suas obrigações em torno das diretrizes de prevenção à lavagem de dinheiro. Além de explorar as perguntas acima em qualquer revisão de conformidade, essas três estratégias são vitais para manter políticas robustas de PLD, tanto agora quanto no futuro:

- Monitoramento constante: uma pessoa ou empresa que pode estar em conformidade com as regulamentações de PLD hoje pode não permanecer assim amanhã, e uma atividade que pode parecer dentro da legalidade pode logo se revelar criminosa ou fraudulenta. É por isso que o processamento de KYC e CDD deve ser contínuo, de modo que quaisquer mudanças de comportamento que destacam um risco potencial possam ser sinalizadas às autoridades imediatamente.

- Revisões regulatórias regulares: assim como a atividade do cliente muda ao longo do tempo, as regulamentações impostas por governos e autoridades ao redor do mundo também podem mudar. Todas as empresas devem revisar as regras regularmente em todos os países em que operam, para garantir que não sejam pegas de surpresa por mudanças, e para que possam se planejar para ajustes que foram agendados para futura implementação.

- Adoção de tecnologia e automação: a conformidade com a PLD é necessária, mas também é complexa e potencialmente demorada. Ao mesmo tempo, os criminosos se tornaram cada vez mais sofisticados em forjar identidades e os documentos que usam para comprová-las. O uso de uma solução tecnológica, equipada com automação e aprendizado de máquina, pode ajudar a garantir que as verificações de identidade sejam realizadas com níveis de rigor e precisão muito mais altos do que um humano habilidoso e experiente poderia esperar gerenciar.

Se você está procurando um parceiro tecnológico que possa ajudá-lo a realizar verificações abrangentes de PLD, então a experiência e inovação da Veriff são ideais. Para saber mais, agende uma consulta com a Veriff.