EN ESTA PÁGINA

septiembre 21, 2020

Artículo de IDV

Cómo la verificación de identidad puede ser el cambio de juego

Con millones de personas en el mundo sin acceso a servicios bancarios, ¿podría Veriff ser parte de una solución más amplia para ayudar a nuestra economía a alcanzar a personas que nunca han tenido acceso antes?

A free-flowing economy needs money to be readily available. Consumers with access to their money have more choices, more financial freedom and are more likely to make impulse or advertising-inspired purchases. Currently, over 1.2 million Britons and 24.2 million US citizens are unbanked, meaning they don’t have access to bank accounts, debit cards and other everyday financial products. For Britons alone, the personal cost is an estimated £485 each per year, translating into a significant shortfall at the tills.

El problema de los no bancarizados

Si hay algo que define este problema, es cuánto tiempo ha sido en realidad un problema. Hay ciertos grupos demográficos que, por una razón u otra, no pudieron ser fácilmente evaluados para servicios de cuentas bancarias, y durante muchos años no pudieron obtener una cuenta bancaria

Tradicionalmente, los desempleados, aquellos con mal historial crediticio, o personas sin un hogar fijo sufrieron de una grave falta de opciones cuando se trataba de servicios bancarios y productos financieros

Los bancos culpan a la incapacidad de evaluar a ciertas personas para las cuentas, por lo que introdujeron la solución de cuentas bancarias básicas. Con la llegada de sistemas de débito electrónico como Visa Electron y Switch’s Solo, estas cuentas bancarias básicas pronto vinieron con tarjetas de débito y funciones básicas de depósito y retiro

Dicho esto, todavía hay un problema. Los migrantes, las personas sin hogar y los exdelincuentes, tanto en el Reino Unido como en Estados Unidos, aún tienen problemas al intentar acceder a servicios bancarios básicos. Como se mencionó anteriormente, todavía hay 25.2 millones de ciudadanos no bancarizados en el Reino Unido y Estados Unidos en la fecha de los informes más recientes

¿Qué pueden hacer los bancos y los gobiernos para ayudar?

Debido a las estrictas leyes y regulaciones que rodean la banca en muchos países, los bancos tradicionales están muy a merced de las leyes locales dentro de los países en los que operan. Pero hay pasos que las instituciones financieras pueden tomar para cumplir con las expectativas del gobierno

Having a secure and trustworthy verification process can mitigate much of the red tape handed down from the government. And banks seem to be taking identity verification (IDV) seriously, and are less likely to fall foul of heavy sanctions and restrictions from nervous, cautious, or heavy-handed governments.

Governments, however, are not without their own obligations. This is unfortunately where British and US banks suffer, as these countries are yet to implement compulsory ID cards that have been seen around Europe to significantly reduce fraud and identity theft.

Por lo tanto, la emisión de documentos oficiales para aquellos que ingresan a estos países como migrantes, o incluso para ciudadanos que no han viajado o pasado una prueba de manejo, se considera un paso esencial. Actualmente, hay muchas personas solo en el Reino Unido que no tienen ninguna identificación por esta razón

Los bancos también deben esforzarse y trabajar de manera flexible con los gobiernos para aceptar documentos que puedan ser emitidos. Una mejor comunicación entre bases de datos también vería un aumento en el número de individuos que podrían ser confiables, basado en la información recopilada sobre ingresos, activos y estado laboral

Las economías prósperas necesitan personas que puedan gastar su dinero fácilmente

El costo individual de estar sin acceso a servicios bancarios ya se ha abordado anteriormente, pero ¿qué pasa con el de la economía en general? Se ha aceptado durante mucho tiempo que los consumidores son más propensos a gastar si el recorrido desde la concepción hasta la compra se hace lo más fluido posible. Los minoristas y proveedores de servicios solo pueden llevar esto hasta cierto punto, y siempre con la suposición de que el cliente mismo tiene acceso instantáneo a sus fondos

The negative effect on a country’s economy from having that journey interrupted is often significant, and the risks normally associated with granting access to financial products to higher-risk individuals are potentially far less serious. Coupled with the availability of trusted third-party IDV providers like Veriff, the resulting damage to the economy from lack of access to cash far outweighs any potential risk burden for banks and governments alike.

Cómo mitigar los riesgos e introducir un estándar

El mayor desafío para los proveedores de servicios financieros nuevos y existentes es la falta de un sistema universal e internacional para la verificación de identidad. Especialmente en países sin un sistema nacional de identificación estándar, verificar a los clientes y evaluar riesgos ha requerido una gran cantidad de recursos y mano de obra.

El Reino Unido y los Estados Unidos a menudo recurren a métodos rudimentarios como proporcionar prueba de domicilio utilizando antiguos estados de cuenta bancarios o facturas de servicios públicos, o incluso aceptando testimonios de médicos familiares, maestros, bibliotecarios (sí, de verdad) y otros “pilares de la comunidad” como verificación de identidad para aquellos sin pasaporte o licencia de conducir, todo muy lejos de ser seguro y basado en estereotipos obsoletos sobre quién puede y quién no puede ser confiable. Functional hace cincuenta años quizás, pero no adecuado para un mundo post-milenial, y ciertamente no apto para criptomonedas.

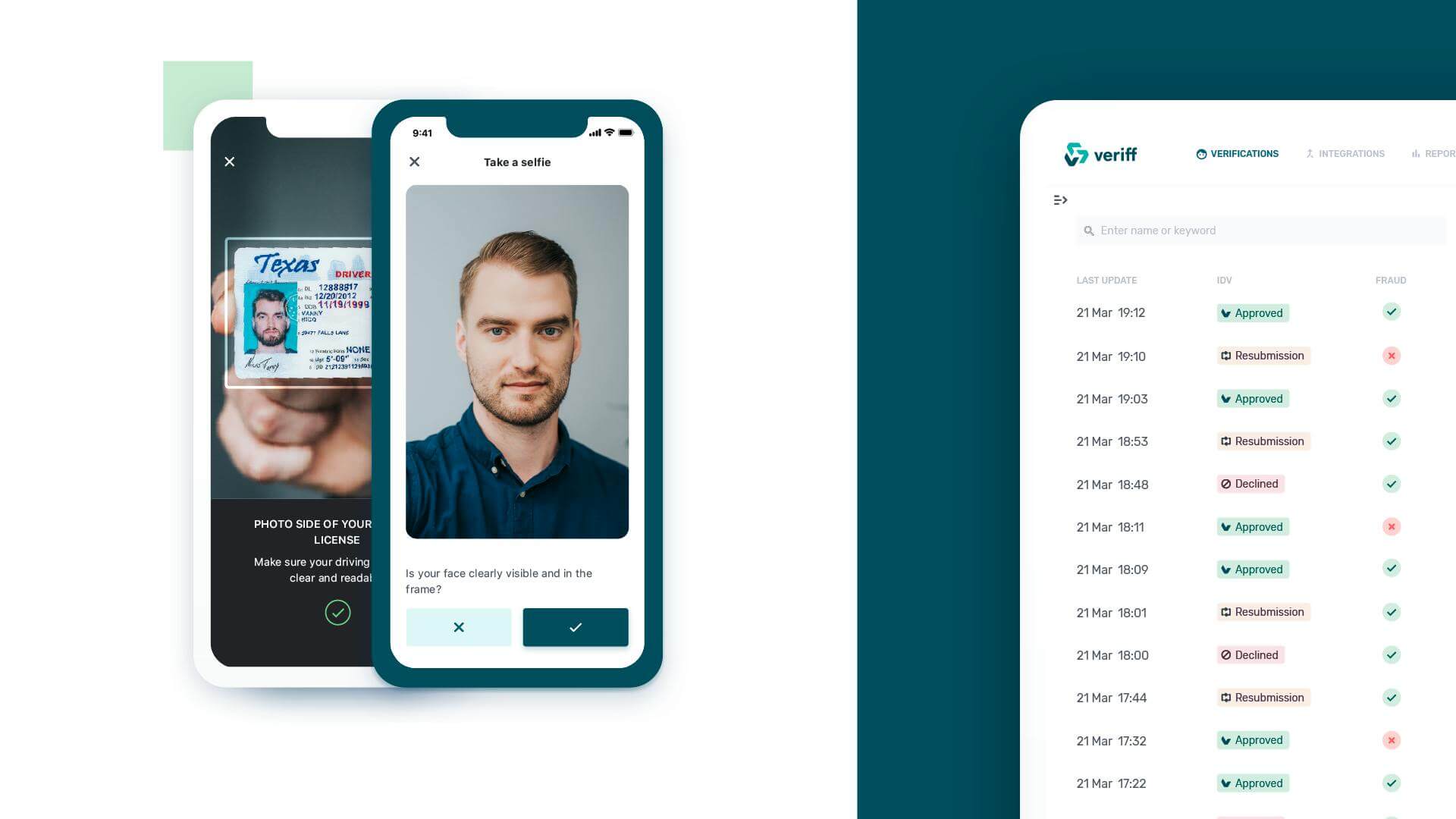

Using a tool such as Veriff creates a level playing field, and allows for a secure, trusted, and tamper-free identity check. Even without the digital security that our checks include, using a third-party has always been safer. Our 95% first-time success rate, with checks taking from as little as a few seconds through an integrated end-to-end verification service, provides the game-changing universal IDV banks have been after some time.

Compatible con los bancos de hoy y listo para criptomonedas

Habiendo luchado por ser vistos como confiables, las criptomonedas han ganado cierta mala prensa. La falta de comprensión por parte del consumidor suele ser la causa, pero la naturaleza anónima de las criptomonedas no ha ayudado a desvincularlas del mundo turbio del fraude y el lavado de dinero

Companies involved with crypto are now acutely aware of the need to verify and screen their customers to be taken seriously in terms of security and trustworthiness. Licences and compliance for companies incorporating crypto into their consumer products demands a diligent approach to KYC (Know Your Customer) practices; licences are easily lost should these standards slip.

Las empresas tradicionales y basadas en criptomonedas que ingresan hoy en día en los mercados de servicios financieros conocen la importancia del rápido crecimiento y la escalabilidad. Una competencia dura y un mercado cada vez más saturado ejercen presión adicional para incorporar clientes rápidamente y con el mínimo esfuerzo. La solución de Veriff ayuda con las tasas de conversión, permite la simplicidad y pone su producto o servicio frente a la mayor cantidad posible de clientes.

Naturalmente, un proceso de incorporación más eficiente puede traer sus propios desafíos. Un mayor volumen de registros inevitablemente verá más casos de intentos de fraude. Utilizar un sistema de verificación universal y confiable eliminará las solicitudes fraudulentas detrás de escena, mientras permite que valiosos y confiables nuevos registros pasen por el proceso sin demoras, especialmente apto para empresas basadas en criptomonedas.