NESTA PÁGINA

setembro 21, 2020

Artigo IDV

Como a Verificação de Identidade pode ser o Diferencial

Com milhões de pessoas ao redor do mundo sem acesso a bancos, a Veriff poderia ser parte de uma solução mais ampla para ajudar nossa economia a alcançar pessoas que nunca tiveram acesso a serviços bancários antes?

Uma economia em fluxo livre precisa que o dinheiro esteja facilmente disponível. Consumidores com acesso ao seu dinheiro têm mais escolhas, mais liberdade financeira e são mais propensos a fazer compras por impulso ou inspiradas em publicidade. Atualmente, mais de 1,2 milhão de britânicos e 24,2 milhões de cidadãos dos EUA estão sem acesso a bancos, ou seja, não têm acesso a contas bancárias, cartões de débito e outros produtos financeiros do dia a dia. Somente para os britânicos, o custo pessoal é estimado em £485 cada por ano, o que resulta em uma perda significativa nos caixas.

O problema dos não bancarizados

Se há uma coisa que define esse problema, é o quanto tempo ele tem sido de fato um problema. Existem certos demográficos que, por um motivo ou outro, não puderam ser facilmente avaliados para serviços de conta corrente e, durante muitos anos, não conseguiram obter uma conta bancária

Tradicionalmente, os desempregados, aqueles com histórico de crédito ruim ou pessoas sem residência fixa sofreram com uma grave falta de opções quando se tratava de serviços bancários e produtos financeiros

Os bancos culpavam a incapacidade de avaliar certas pessoas para contas, então introduziram a solução de contas bancárias básicas. Com o advento dos sistemas de débito eletrônico como Visa Electron e o Solo da Switch, essas contas bancárias básicas logo passaram a contar com cartões de débito e funcionalidades básicas de depósito e saque

Dito isso, ainda há um problema. Migrantes, pessoas sem-teto e ex-infratores, tanto no Reino Unido quanto nos EUA, ainda enfrentam dificuldades ao tentar acessar o básico banking. Como mencionado acima, ainda há 25,2 milhões de cidadãos não bancarizados no Reino Unido e nos EUA na data dos relatórios mais recentes

O que os bancos e governos podem fazer para ajudar?

Devido às leis e regulamentos rígidos que cercam a bancarização em muitos países, os bancos tradicionais estão muito à mercê das leis locais dentro dos países em que operam. Mas há medidas que as instituições financeiras podem tomar para atender os governos a meio caminho

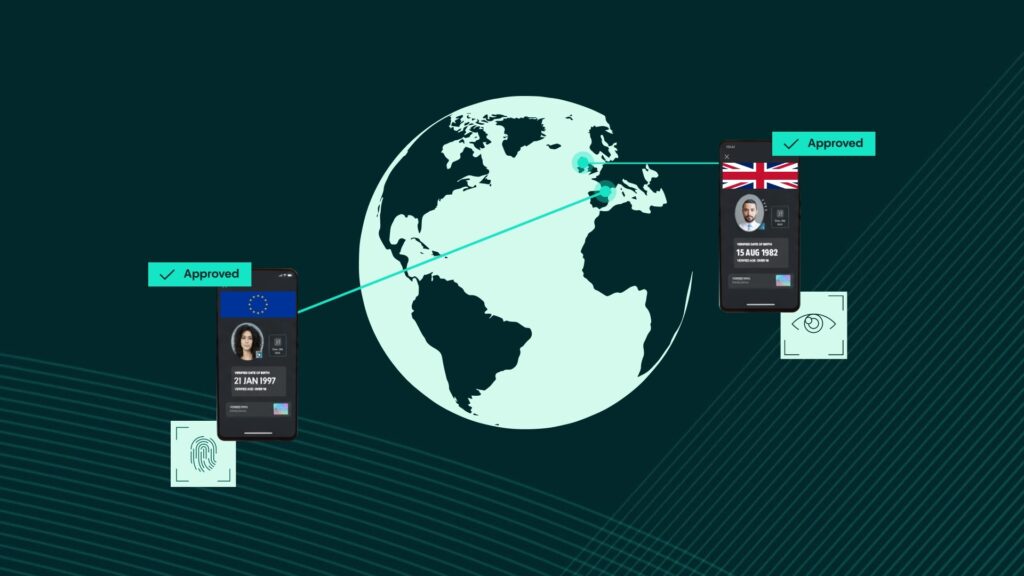

Ter um processo de verificação seguro e confiável pode mitigar muito da burocracia imposta pelo governo. E os bancos parecem estar levando a verificação de identidade (IDV) a sério, e estão menos propensos a sofrer pesadas sanções e restrições de governos nervosos, cautelosos ou excessivamente rigorosos.

No entanto, os governos também não estão isentos de suas próprias obrigações. Infelizmente, é aqui que os bancos britânicos e americanos sofrem, pois esses países ainda não implementaram cartões de identificação obrigatórios que têm mostrado na Europa a significativa redução de fraude e roubo de identidade.

Portanto, a emissão de documentos oficiais para aqueles que entram nesses países como migrantes, ou mesmo para cidadãos que não viajaram ou passaram por um teste de direção, é vista como um passo essencial. Atualmente, há muitas pessoas apenas no Reino Unido que não têm nenhum documento de identidade por esse mesmo motivo

Os bancos também devem se adaptar e trabalhar flexivelmente com os governos na aceitação de documentos que possam ser emitidos. Melhor comunicação entre bancos de dados também veria um aumento no número de indivíduos que poderiam ser confiáveis, com base em informações coletadas sobre renda, ativos e status de emprego

Economias prósperas precisam de pessoas que possam gastar seu dinheiro facilmente

O custo individual de estar não bancarizado já foi tocado acima, mas e quanto ao da economia mais ampla? Há muito tempo se aceita que os consumidores são mais propensos a gastar se a jornada da concepção à compra for feita da forma mais fluida possível. Varejistas e prestadores de serviços só podem levar isso até certo ponto, e sempre com a suposição de que o próprio cliente tem acesso instantâneo a seus fundos

O efeito negativo sobre a economia de um país por ter essa jornada interrompida é frequentemente significativo, e os riscos normalmente associados à concessão de acesso a produtos financeiros a indivíduos de maior risco são potencialmente muito menos sérios. Juntamente com a disponibilidade de provedores de IDV de terceiros confiáveis, como Veriff, o dano resultante à economia pela falta de acesso ao dinheiro supera de longe qualquer possível ônus de risco para bancos e governos.

Como mitigar os riscos e introduzir um padrão

O maior desafio para novos e existentes provedores de serviços financeiros é a falta de um sistema universal e internacional de verificação de identidade. Especialmente em países sem um sistema padrão nacional de identificação, verificar clientes e avaliar riscos exigiu uma grande quantidade de recursos e mão de obra.

O Reino Unido e os EUA costumam depender de métodos rudimentares, como fornecer comprovante de endereço usando extratos bancários antigos ou contas de serviços públicos, ou até mesmo aceitar testemunhos de médicos de família, professores, bibliotecários (sim, realmente) e outros “pilares da comunidade” como verificação de identidade para aqueles sem passaporte ou carteira de motorista – tudo longe de ser seguro e baseado em estereótipos desgastados sobre quem pode e não pode ser confiável. Funcional talvez há cinquenta anos, mas não apropriado para um mundo pós-milenial, e certamente não adequado para criptomoedas.

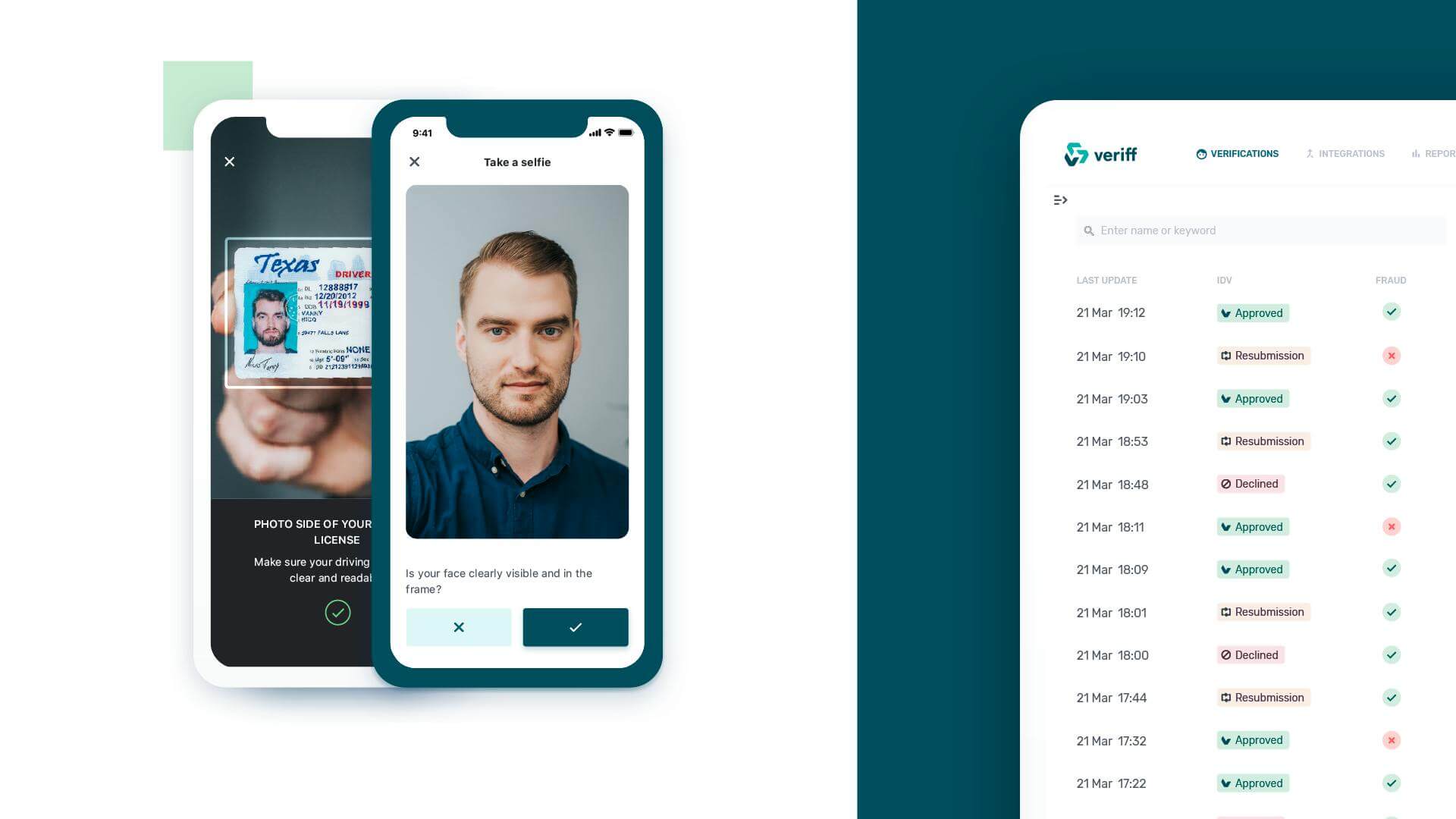

Usar uma ferramenta como a Veriff cria um campo de jogo igualitário, e permite uma verificação de identidade segura, confiável e sem adulterações. Mesmo sem a segurança digital que nossas verificações incluem, usar um terceiro sempre foi mais seguro. Nossa taxa de sucesso de 95% na primeira tentativa, com verificações levando de apenas alguns segundos por meio de um serviço de verificação integrado de ponta a ponta, fornece a verificação universal que os bancos estão buscando já faz algum tempo.

Compatível com os bancos de hoje e pronto para criptomoedas

Após uma luta para ser visto como confiável, as criptomoedas ganharam uma má imprensa. A falta de entendimento por parte dos consumidores é geralmente a causa, mas a natureza anônima das criptos não ajudou a dissociá-las do mundo obscuro da fraude e da lavagem de dinheiro

As empresas envolvidas com criptomoeda agora estão cientes da necessidade de verificar e avaliar seus clientes para serem levadas a sério em termos de segurança e confiabilidade. Licenças e conformidade para empresas que incorporam criptomoedas em seus produtos para consumidores exigem uma abordagem diligente para as práticas de KYC (Conheça Seu Cliente); licenças são facilmente perdidas se esses padrões caírem.

Empresas tradicionais e baseadas em criptomoedas que entram no mercado de serviços financeiros hoje conhecem a importância do crescimento rápido e da escalabilidade. A dura concorrência e um mercado cada vez mais lotado colocam pressão extra para conquistar clientes rapidamente e com o mínimo de esforço. A solução da Veriff ajuda nas taxas de conversão, permite simplicidade e coloca seu produto ou serviço na frente do maior número possível de clientes.

Naturalmente, um processo de integração mais eficiente pode trazer seus próprios desafios. Um maior volume de inscrições inevitavelmente verá mais casos de tentativas de fraude. Usar um sistema universal e confiável de verificação eliminará as inscrições fraudulentas nos bastidores, enquanto permite que novas inscrições confiáveis e valiosas passem pelo processo sem atrasos – especialmente adequado para empresas baseadas em criptomoedas.