Artículo de KYC

Neobancos: Cómo la IA puede potenciar su proceso de KYC

La inteligencia artificial está cambiando el panorama de los neobancos, con el aprendizaje automático listo para impulsar su proceso de verificación de identidad, aumentar su tasa de conversión y acelerar su ROI.

Maximizar conversiones mientras se minimiza el riesgo

En la banca tradicional, se requiere que una institución financiera prevenga delitos financieros y actividades ilegales, como la financiación del terrorismo, implementando prácticas para cumplir con los requisitos de Conozca a Su Cliente (KYC). El cumplimiento de KYC implica verificar a los clientes antes de otorgar acceso a servicios cotidianos como abrir cuentas bancarias, obtener tarjetas de débito o crédito. En los servicios financieros, la necesidad de verificar la identidad de futuros clientes sigue siendo crucial, pero con el crecimiento de la banca digital a nivel mundial, las instituciones buscan soluciones más innovadoras para completar la debida diligencia mejorada (EDD), la debida diligencia del cliente (CDD) y otras medidas de cumplimiento.

Por supuesto, junto con estos desarrollos, también estamos viendo el rápido avance de la inteligencia artificial (IA) en forma de aprendizaje automático, cuya aplicación promete ser transformadora para muchos sectores. Sin embargo, además de ser transformadora en un sentido positivo, brindando automatización, eficiencia, productividad incrementada y reducción de costos, también conlleva un riesgo aumentado. Para las empresas de servicios financieros, eso incluye riesgos de seguridad y fraude aumentados, y la IA está facilitando que las personas lleven a cabo fraudes de identidad.

El neobanco no es la excepción. Al analizar grandes volúmenes de datos digitales, los motores de decisión automatizados pueden reconocer patrones y mejorar progresivamente la velocidad y precisión de los procesos. Este tipo de aprendizaje automático ya se está utilizando con gran éxito por los neobancos, tanto para mejorar la prevención de fraudes como para ofrecer una mejor experiencia al usuario. Pero ellos también enfrentan los riesgos negativos que representa.

¿Qué son exactamente los neobancos y en qué se diferencian?

Los neobancos, a veces llamados «bancos retadores», son empresas de fintech que ofrecen aplicaciones, software y otras tecnologías para optimizar la experiencia del cliente en línea (banca móvil / en línea). Estos fintechs generalmente se especializan en productos financieros particulares, como cuentas de cheques y de ahorros. También tienden a ser más ágiles y transparentes que sus contrapartes de megabancos, aunque muchos de ellos se asocian con estas instituciones para asegurar sus productos financieros.

En EE. UU., estos fintechs son más comúnmente conocidos como neobancos. El término «banco retador» fue popularizado por primera vez en el Reino Unido para referirse a varias startups bancarias de fintech que surgieron tras la crisis financiera de 2007-2009.

¿Los neobancos enfrentan mayores riesgos?

Los neobancos conllevan ciertos riesgos de los que los clientes potenciales deben estar conscientes:

1. Riesgos regulatorios y legales

- Entorno regulatorio: los neobancos a menudo operan bajo diferentes marcos regulatorios en comparación con los bancos tradicionales. Algunos pueden no tener el mismo nivel de supervisión regulatoria, lo que puede afectar su estabilidad y protección al cliente.

- Licencias: algunos neobancos operan bajo asociaciones con bancos tradicionales, mientras que otros pueden tener sus propias licencias bancarias. El nivel de protección puede variar dependiendo de los acuerdos de licenciamiento.

2. Estabilidad financiera

- Rentabilidad: muchos neobancos aún no son rentables y dependen de financiamiento de capital de riesgo. Esto puede representar riesgos si no pueden mantener operaciones o conseguir financiamiento adicional.

- Resiliencia ante crisis económicas: como instituciones más nuevas, los neobancos podrían no tener la misma resiliencia financiera que los bancos establecidos, lo que los hace más vulnerables durante las crisis económicas.

3. Riesgos tecnológicos y de seguridad

- Ciberseguridad: como plataformas que solo operan digitalmente, los neobancos dependen en gran medida de la tecnología. Deben mantener medidas de ciberseguridad robustas para protegerse contra hackeos, fraudes y violaciones de datos.

- Problemas técnicos: cortes o problemas técnicos pueden interrumpir el acceso a fondos y servicios, causando inconvenientes y posibles pérdidas financieras para los clientes.

4. Atención al cliente y servicio

- Presencia física limitada: la ausencia de sucursales físicas puede ser un inconveniente para los clientes que prefieren interacciones cara a cara para problemas o preocupaciones complejas.

- Calidad del servicio al cliente: la calidad y disponibilidad del soporte al cliente puede variar, algunos clientes experimentan dificultades para resolver problemas de manera rápida.

5. Seguro de depósitos y protección de fondos

- Seguro de depósitos: es esencial verificar si los depósitos están asegurados y en qué medida. En EE. UU., por ejemplo, los bancos tradicionales generalmente están asegurados por la FDIC, pero esto puede no ser el caso para todos los neobancos.

- Protección de los fondos: entender cómo están protegidos sus fondos en caso de que el neobanco fallezca es crucial. Algunos neobancos se asocian con bancos tradicionales para el seguro de depósitos, mientras que otros pueden tener arreglos diferentes.

6. Confianza y reputación

- Reputación: como entidades más nuevas, los neobancos pueden no tener un largo historial de confianza y fiabilidad. Investigar reseñas de clientes y la historia del banco puede proporcionar información sobre su reputación.

Decisiones rápidas

Experience and expertise

Experiencia simple

Retroalimentación en vivo con menos pasos que aprueba al 95% de los usuarios en el primer intento.

Cobertura de documentos

Cobertura sin paralelo y en crecimiento de más de 13.5K identificaciones emitidas por el gobierno.

Más conversiones

The entire Veriff team from a highly-trained Verification Specialists, our experienced and specialized legal team, and document specialists can help you provide an exceptional service to your users.

Alta detección de fraudes

Además de la velocidad, la detección de fraudes impulsada por datos es consistente, auditable y detecta de manera confiable formas fraudulentas de identificación.

Escalabilidad y crecimiento

El POA de Veriff puede crecer con las necesidades de su empresa y mantenerse al día con tiempos de mayor demanda de usuarios.

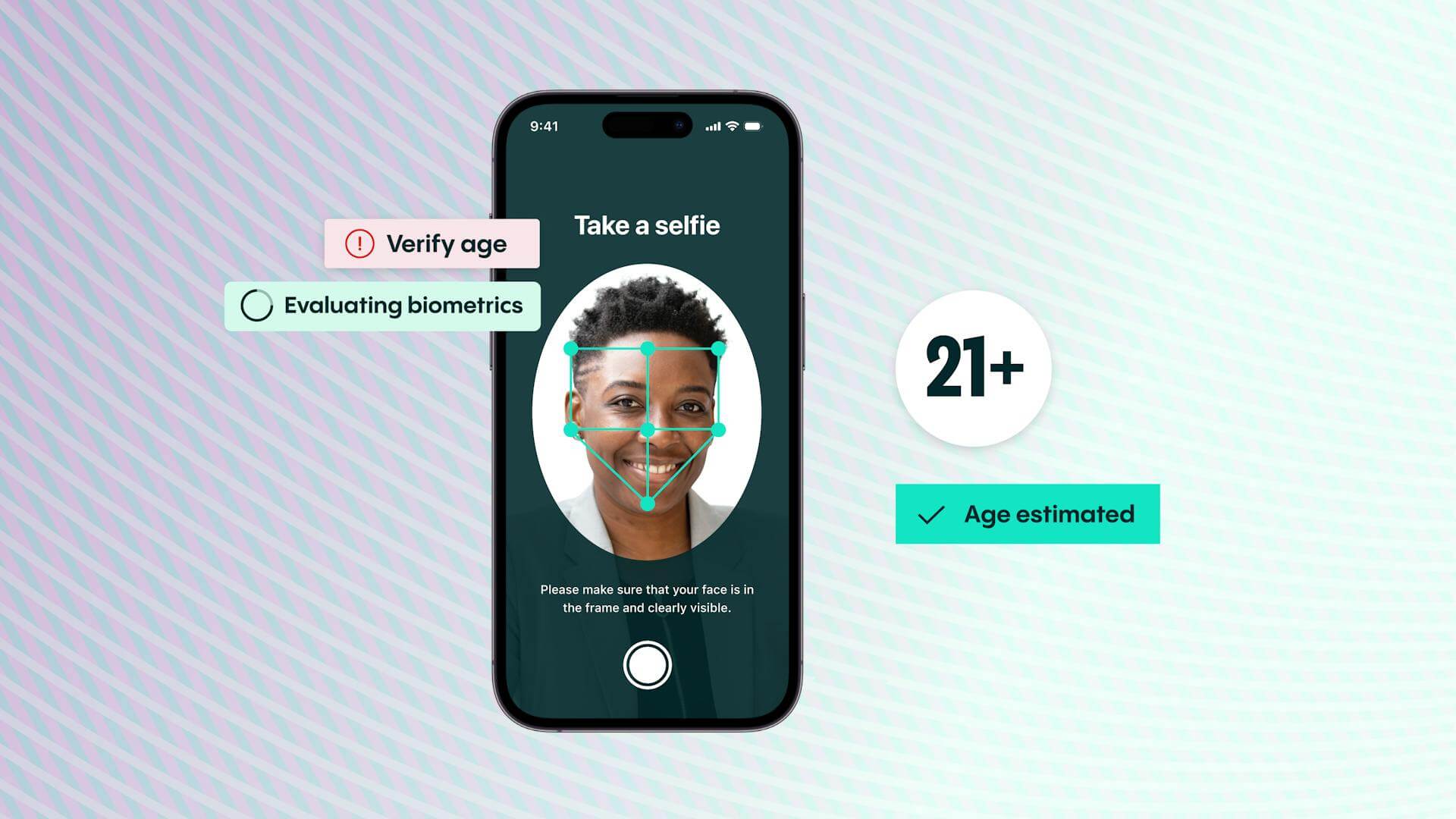

With a quick selfie our AI can estimate your age in less than a second!

Nuestros expertos en verificación de identidad están preparados para ayudarle a construir una solución que incorpore de manera más rápida y segura que nunca antes a más clientes honestos

Hable con los expertos de Veriff

Si dirige una institución financiera, contar con procesos adecuados de debida diligencia del cliente en relación con PLD es vital. Afortunadamente, nuestra solución de IDV y detención de PLD pueden ayudarle a combatir el crimen financiero y mostrar a los reguladores que se toma en serio el crimen financiero y el cumplimiento.

El producto de comprobante de domicilio de Veriff se ha mejorado con capacidades adicionales de extracción de datos para trabajar sin problemas junto a nuestro ecosistema de productos. Las actualizaciones a la PD reducirán aún más la fricción del usuario, disminuirán costos y continuarán cumpliendo con los reguladores. Asegúrese de que sus clientes no estén esperando horas, o incluso días, por la aprobación.

Si desea saber más sobre cómo nuestra solución puede ayudarle, entonces hable con nuestros expertos en cumplimiento hoy.

Mejorar la precisión

La verificación de identidad es un componente crítico en el proceso de KYC, mandado por los reguladores para combatir el lavado de dinero. Los mejores sistemas de IDV comparan datos biométricos en vivo de una selfie con los datos biométricos almacenados para autenticar las sesiones del cliente. Al incorporar algoritmos de aprendizaje automático programados para identificar patrones en este tipo de solución automatizada de verificación de identidad, los datos recolectados pueden usarse para ajustar y mejorar la precisión de su toma de decisiones con el tiempo

Debido a que el aprendizaje automático hace predicciones basadas en experiencias previas, incluidos esquemas de fraude anteriores, la novedad es un posible punto ciego para la tecnología. Por lo tanto, cuanto más grande y actual sea el conjunto de datos, menor será el riesgo de que un motor de decisión automatizado cometa un error. Para la verificación de identidad, por ejemplo, el acceso a un conjunto de datos que incluya abundantes datos biométricos para una variedad de etnias y edades es importante para minimizar sesgos potenciales. Además, la comparación cruzada de sesiones de verificación según el dispositivo, la red y el comportamiento del cliente puede proporcionar una mayor riqueza y variedad a los datos que un motor de decisión utiliza para aprender y mejorar su toma de decisiones.

Al analizar grandes volúmenes de datos digitales, los motores de decisión automatizados pueden reconocer patrones y mejorar progresivamente la velocidad y precisión de los procesos. Este tipo de aprendizaje automático ya se está utilizando con gran éxito por los neobancos, y por Veriff.

La verificación de identidad es un componente crítico en el proceso de KYC, mandado por los reguladores para combatir el lavado de dinero. Los mejores sistemas de IDV comparan datos biométricos en vivo de una selfie con datos biométricos almacenados para autenticar las sesiones de los clientes. Al incorporar algoritmos de aprendizaje automático programados para identificar patrones en este tipo de solución automatizada de verificación de identidad, los datos recolectados pueden usarse para ajustar y mejorar la precisión de su toma de decisiones con el tiempo

Obtén más detalles

Descubra más sobre cómo la verificación de identidad (IDV) está impulsando el crecimiento y la adquisición de clientes de los neobancos.