Artigo KYC

Neobancos: Como a IA pode impulsionar seu processo de KYC

A inteligência artificial está mudando o cenário dos neobancos, com aprendizado de máquina pronto para potencializar seu processo de verificação de identidade, aumentar sua taxa de conversão e acelerar seu ROI.

Maximize as conversões enquanto minimiza riscos

Nos bancos tradicionais, uma instituição financeira é obrigada a prevenir crimes financeiros e atividades ilegais, como financiamiento ao terrorismo, implementando práticas para atender aos requisitos de Conheça Seu Cliente (KYC). A conformidade com os requisitos de KYC envolve a verificação dos clientes antes de conceder acesso a serviços cotidianos como abrir contas bancárias, obter cartões de débito ou crédito. Nos serviços financeiros, permanece a necessidade de verificar a identidade de potenciais clientes, mas com o crescimento do banco digital em todo o mundo, as instituições estão buscando soluções mais inovadoras para completar diligência devida aprimorada (EDD), diligência devida do cliente (CDD) e outras medidas de conformidade.

Claro, ao lado desses desenvolvimentos, também estamos vendo o rápido avanço da Inteligência Artificial (IA) na forma de aprendizado de máquina – cuja aplicação promete ser transformadora para muitos setores. No entanto, além de ser transformadora em um sentido positivo – proporcionando automação, eficiência, aumento de produtividade e redução de custos – também traz riscos aumentados. Para as empresas de serviços financeiros, isso inclui riscos de segurança e fraudes ampliados – e a IA está tornando mais fácil para indivíduos realizarem fraudes de identidade.

O neobanking não é exceção. Ao analisar grandes volumes de dados digitais, motores de decisão automatizados podem reconhecer padrões e melhorar progressivamente a velocidade e a precisão dos processos. Esse tipo de aprendizado de máquina já está sendo utilizado com grande sucesso pelos neobancos, tanto para melhorar a prevenção de fraudes quanto para oferecer uma experiência do usuário melhor. Mas eles também enfrentam riscos negativos.

O que exatamente são os neobancos e como eles diferem?

Os neobancos, às vezes chamados de “bancos desafiadores”, são empresas de fintech que oferecem aplicativos, software e outras tecnologias para otimizar a experiência do cliente online (banco móvel / online). Essas fintechs geralmente se especializam em produtos financeiros específicos, como contas correntes e de poupança. Elas também tendem a ser mais ágeis e transparentes do que seus contrapartes de grandes bancos, embora muitas delas façam parcerias com tais instituições para garantir seus produtos financeiros.

Nos EUA, essas fintechs são mais comumente chamadas de neobancos. O termo “banco desafiador” foi popularizado pela primeira vez no Reino Unido para se referir a vários startups de fintech que surgiram após a crise financeira de 2007-2009.

Os neobancos enfrentam riscos maiores?

Os neobancos apresentam certos riscos que os potenciais clientes devem estar cientes:

1. Riscos regulatórios e legais

- Ambiente regulatório: os neobancos frequentemente operam sob diferentes estruturas regulatórias em comparação com os bancos tradicionais. Alguns podem não ter o mesmo nível de supervisão regulatória, o que pode afetar sua estabilidade e proteção ao cliente.

- Licenciamento: alguns neobancos operam em parceria com bancos tradicionais, enquanto outros podem ter suas próprias licenças bancárias. O nível de proteção pode variar dependendo dos arranjos de licenciamento.

2. Estabilidade financeira

- Lucratividade: muitos neobancos ainda não são lucrativos e dependem de financiamento de capital de risco. Isso pode representar riscos se eles não forem capazes de sustentar operações ou garantir financiamento adicional.

- Resiliência a crises econômicas: como instituições mais novas, os neobancos podem não ter a mesma resiliência financeira que os bancos estabelecidos, potencialmente tornando-os mais vulneráveis durante crises econômicas.

3. Riscos tecnológicos e de segurança

- Cibersegurança: como plataformas apenas digitais, os neobancos são altamente dependentes de tecnologia. Eles devem manter medidas robustas de cibersegurança para se proteger contra hacking, fraudes e vazamentos de dados.

- Problemas técnicos: interrupções ou problemas técnicos podem atrapalhar o acesso a fundos e serviços, causando inconvenientes e potenciais perdas financeiras para os clientes.

4. Atendimento ao cliente e serviço

- Presença física limitada: a ausência de agências físicas pode ser uma desvantagem para clientes que preferem interações pessoais para questões ou preocupações complexas.

- Qualidade do atendimento ao cliente: a qualidade e disponibilidade do suporte ao cliente podem variar, com alguns clientes enfrentando dificuldades para resolver problemas rapidamente.

5. Seguro de depósito e proteção dos fundos

- Seguro de depósitos: é essencial verificar se os depósitos estão assegurados e até que ponto. Nos EUA, por exemplo, os bancos tradicionais são tipicamente segurados pela FDIC, mas isso pode não ser o caso para todos os neobancos.

- Proteção de fundos: entender como seus fundos estão protegidos em caso de falência do neobanco é crucial. Alguns neobancos fazem parcerias com bancos tradicionais para seguro de depósito, enquanto outros podem ter arranjos diferentes.

6. Confiança e reputação

- Reputação: como entidades mais novas, os neobancos podem não ter um longo histórico de confiança e confiabilidade. Pesquisar as avaliações dos clientes e a história do banco pode fornecer insights sobre sua reputação.

Decisões rápidas

Clientes aprovados em cerca de 6 segundos com uma taxa de 98% de verificação automática.

Experiência simplificada

95% de usuários aprovados na primeira tentativa com feedback ao vivo e menos etapas.

Cobertura de documentos

Cobertura crescente e incomparável de mais de 13.5K documentos de identidade emitidos por órgãos públicos.

Mais conversões

Até 30% mais conversões de clientes com precisão e experiência do usuário superiores.

Melhor detecção de fraudes

A detecção de fraudes da Veriff, impulsionada por dados, é consistente, auditável e detecta de forma confiável formas fraudulentas de identificação.

Escalabilidade embutida

O POA da Veriff pode crescer com as necessidades da sua empresa e acompanhar momentos de aumento na demanda dos usuários.

Fale conosco

Nossos especialistas em verificação de identidade estão sempre dispostos a ajudar você a criar soluções que integrem clientes mais honestos com mais rapidez e segurança.

Converse com os especialistas da Veriff

Se você administrar uma instituição financeira, ter processos adequados de diligência devida de clientes em relação à prevenção à lavagem de dinheiro é vital. Felizmente, nossa solução de IDV e triagem de AML podem ajudá-lo a combater crimes financeiros e mostrar aos reguladores que você leva a sério a luta contra crimes financeiros e a conformidade.

O produto de Comprovante de Endereço da Veriff foi aprimorado com capacidades adicionais de extração de dados para funcionar perfeitamente em conjunto com nosso ecossistema de produtos. As atualizações na POA reduzirão ainda mais a fricção do usuário, diminuirão custos e continuarão a cumprir com as normas. Garanta que seus clientes não estejam esperando horas, ou até dias, para obter aprovação.

Se você gostaria de saber mais sobre como nossa solução pode ajudar você, então fale com nossos especialistas em conformidade hoje.

Melhorando a precisão

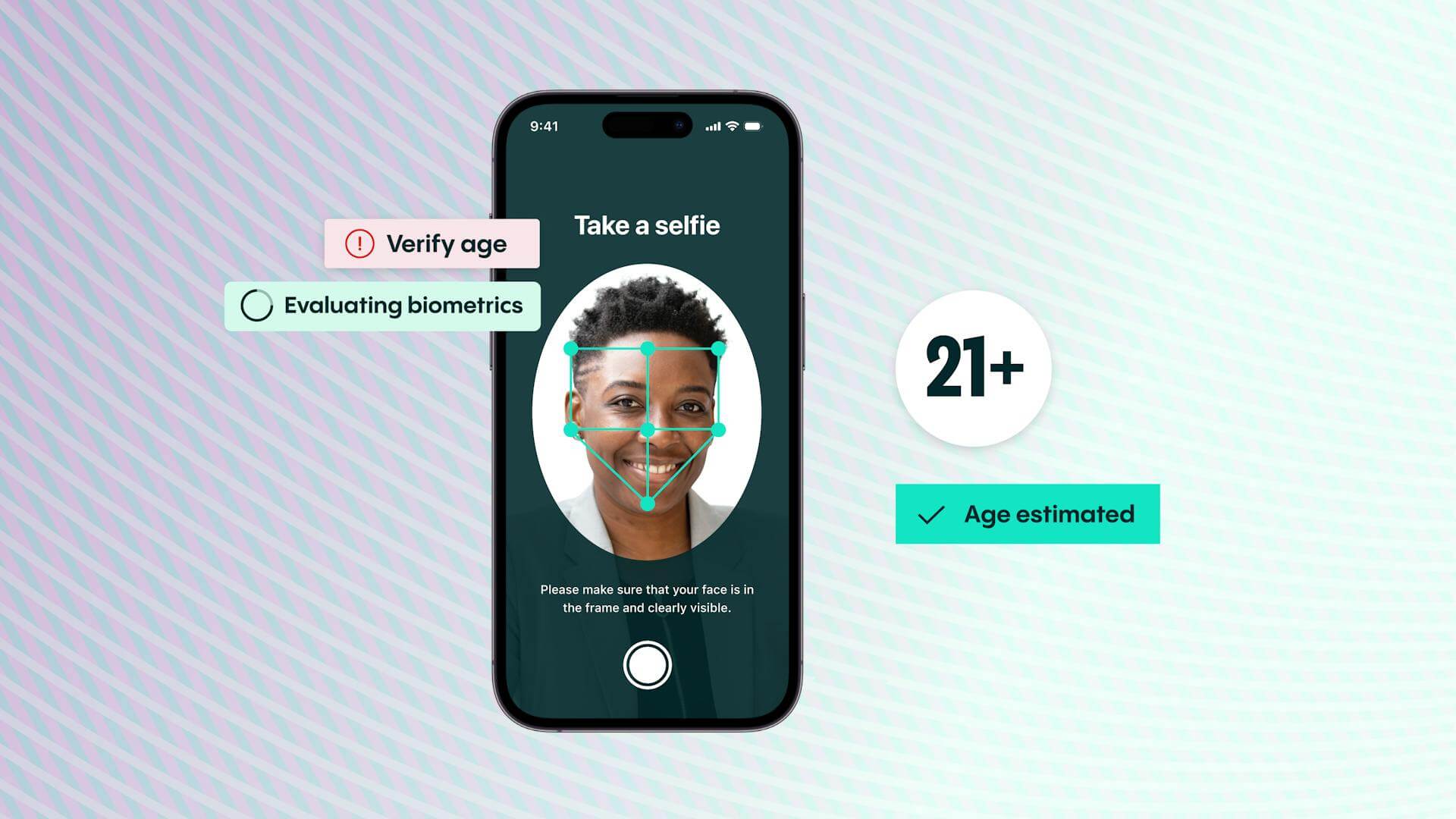

A verificação de identidade é um componente crítico no processo de KYC, exigido pelos reguladores para combater a lavagem de dinheiro. Os melhores sistemas de IDV comparam dados biométricos ao vivo de uma selfie com dados biométricos armazenados para autenticar sessões de clientes. Ao incorporar algoritmos de aprendizado de máquina programados para identificar padrões neste tipo de solução automatizada de verificação de identidade, os dados coletados podem ser usados para ajustar e melhorar a precisão de sua tomada de decisões ao longo do tempo

Como o aprendizado de máquina faz previsões com base na experiência anterior, incluindo esquemas de fraudes anteriores, a novidade é um ponto cego potencial para a tecnologia. Portanto, quanto maior e mais atual o conjunto de dados, menor o risco de que um motor de decisão automatizado cometa um erro. Para a verificação de identidade, por exemplo, o acesso a um conjunto de dados que inclui dados biométricos abundantes para uma variedade de etnias e idades é importante para minimizar o viés potencial. Além disso, a comparação cruzada de sessões de verificação com base em comportamento de dispositivos, redes e clientes pode fornecer uma maior riqueza e variedade aos dados que um motor de decisão usa para aprender e melhorar sua tomada de decisões.

Ao analisar grandes volumes de dados digitais, motores de decisão automatizados podem reconhecer padrões e melhorar progressivamente a velocidade e a precisão dos processos. Esse tipo de aprendizado de máquina já está sendo utilizado com grande sucesso pelos neobancos – e pela Veriff.

A verificação de identidade é um componente crítico no processo de KYC, exigido pelos reguladores para combater a lavagem de dinheiro. Os melhores sistemas de verificação de identidade comparam dados biométricos ao vivo de uma selfie com dados biométricos armazenados para autenticar sessões de clientes. Ao incorporar algoritmos de aprendizado de máquina programados para identificar padrões neste tipo de solução automatizada de verificação de identidade, os dados coletados podem ser usados para ajustar e melhorar a precisão de sua tomada de decisões ao longo do tempo

Obtenha mais detalhes

Descubra mais sobre como a verificação de identidade está impulsionando o crescimento de neobanks e a aquisição de clientes.