EN ESTA PÁGINA

octubre 31, 2025

Artículo de KYC

Gira mundial de cumplimiento AML: Regulaciones clave de verificación de identidad

Las amenazas de lavado de dinero y financiamiento del terrorismo impactan las finanzas globales, representando aproximadamente el 5% del PIB. Las instituciones financieras necesitan un cumplimiento sólido para contraatacar. ¡Conoce los esfuerzos y regulaciones globales en nuestro blog!

El lavado de dinero y el financiamiento del terrorismo han sido amenazas importantes para el sistema financiero global durante mucho tiempo. Incluso dentro de la Unión Europea (UE), considerada como una de las regiones con un régimen legal más estricto para la prevención del lavado de dinero (AML) y financiamiento del terrorismo, Europol estima que alrededor del 1% del PIB anual de la UE está vinculado a transacciones sospechosas. A nivel global, la Oficina de las Naciones Unidas contra la Droga y el Delito (UNODC) estima que entre el 2% y el 5% del PIB mundial podría ser dinero lavado.

Por lo tanto, no es sorprendente que la prevención del lavado de dinero sea un asunto serio y complejo, y una prioridad para reguladores, fuerzas del orden y oficiales de cumplimiento en todo el mundo. Para las instituciones financieras y otras entidades reguladas, mantener un programa robusto de cumplimiento AML es crucial; el costo de descuidar estas obligaciones puede ser devastador, afectando no solo a las instituciones individuales, sino a toda la economía. Hemos explorado en el blog anterior los significados e importancia de conceptos como cumplimiento AML, medidas de Diligencia Debida del Cliente (CDD) y procesos KYC. Los puntos discutidos en el blog anterior junto con la rápida digitalización de los servicios financieros dejan claro que el cumplimiento anti-lavado de dinero debe comenzar con una verificación de identidad remota fluida y conforme.

Cumplimiento contra el lavado de dinero: El desafío global

Las instituciones financieras desempeñan un papel clave en proteger el sistema financiero de fondos ilícitos. Su cumplimiento con las regulaciones AML, leyes de financiamiento del terrorismo y requisitos de identificación del cliente determina directamente qué tan eficazmente bancos y operadores financieros pueden combatir el crimen financiero. Mantenerse al día con las cambiantes regulaciones AML es un desafío constante. A medida que el sector financiero se digitaliza rápidamente, implementar una verificación de identidad remota fluida y conforme se ha convertido en piedra angular de los controles contra el lavado de dinero y financiamiento del terrorismo.

Intención

Esta visión general explora cómo las principales jurisdicciones regulan la verificación de identidad dentro de los marcos AML, ayudándote a entender los enfoques regionales, desde el Bank Secrecy Act (BSA) en los Estados Unidos hasta las Money Laundering Regulations en el Reino Unido. Ya sea que navegues las reglas de FinCEN, identifiques a los beneficiarios finales o evalúes los procedimientos de tu oficial de cumplimiento, esta guía puede ayudarte a aclarar tus obligaciones. Sin embargo, debido a la naturaleza compleja y específica de cada país en las leyes AML, no debe considerarse como asesoría legal.

Adoptar un enfoque basado en riesgos es fundamental para cumplir con sus obligaciones de PLD. Un enfoque basado en riesgos reconoce que los riesgos de LPM/FAT no son los mismos para cada negocio, cliente o transacción. Reconoce que usted está en la mejor posición para comprender sus particulares riesgos de LPM/FAT con un conocimiento exhaustivo de su negocio.

Estados Unidos

Resumen del marco regulatorio

La Bank Secrecy Act (BSA) es la piedra angular del cumplimiento BSA/AML en los Estados Unidos. Empodera al Departamento del Tesoro y sus oficinas, especialmente a la Red de Control de Delitos Financieros (FinCEN), para imponer requisitos de reporte y registro que detecten y disuadan delitos financieros.

Aunque múltiples agencias como la Oficina del Contralor de la Moneda, Corporación Federal de Seguro de Depósitos, y Administración Nacional de Cooperativas de Crédito emiten normas relacionadas, los reglamentos FinCEN (codificados en el Título 31, Capítulo X del Código de Regulaciones Federales) proporcionan la guía más completa para una amplia gama de negocios de servicios financieros.

Resumen de requisitos de Verificación de Identidad

Los reglamentos FinCEN están codificados en el Código de Regulaciones Federales en el Título 31, Capítulo X. Aunque las reglas para cada tipo de institución financiera son separadas y varían, hay varios pasos comunes que las instituciones financieras pueden seguir antes de profundizar en sus requisitos específicos aplicables.

Las instituciones financieras deben establecer y mantener un programa de cumplimiento AML por escrito que incluya:

- Procedimientos CDD basados en riesgos, incluyendo verificación de identidad.

- Un sólido Programa de Identificación del Cliente (CIP).

- Mecanismos de reporte como el Reporte de Transacciones de Moneda (CTR) y el Reporte de Actividades Sospechosas (SAR).

- Revisión de sanciones de la Oficina de Control de Activos Extranjeros (OFAC).

Bajo el CIP, las instituciones deben recopilar y verificar el nombre completo, fecha de nacimiento, dirección y número de identificación del cliente, verificando estos datos mediante documentación confiable o métodos no documentales.

Resumen de requisitos de verificación de identidad

Los reglamentos FinCEN están codificados en el Código de Regulaciones Federales en el Título 31, Capítulo X. Aunque las reglas para cada tipo de institución financiera son separadas y varían, hay varios pasos comunes que las instituciones financieras pueden seguir antes de profundizar en sus requisitos específicos aplicables.

En primer lugar, diferentes instituciones financieras deben desarrollar, probar e implementar el programa de prevención de lavado de dinero, basado en políticas, controles internos y procedimientos, todos diseñados para prevenir la facilitación del lavado de dinero y el financiamiento del terrorismo mediante el uso de los servicios de las instituciones financieras.

Los programas de prevención de lavado de dinero deben, entre otras cosas, incluir procedimientos adecuados basados en riesgos para llevar a cabo la debida diligencia en el cliente, particularmente la verificación de identidad. Por ejemplo, se exige a las instituciones financieras que recojan la información identificativa de sus clientes, que típicamente se compone de (i.) nombre completo, (ii.) fecha de nacimiento, (iii.) dirección y (iv) número de identificación, y verificar razonablemente la exactitud de estas piezas de información.

¡Hablemos!

Nuestros expertos en verificación de identidad están preparados para ayudarle a construir una solución que incorpore de manera más rápida y segura que nunca antes a más clientes honestos

Reino Unido

Resumen del marco regulatorio

Las Regulaciones sobre Lavado de Dinero, Financiamiento del Terrorismo y Transferencia de Fondos 2017 forman la columna vertebral del régimen AML del Reino Unido. Las instituciones financieras deben prestar especial atención a la Parte 3, que establece los requisitos de diligencia debida del cliente. Materiales de apoyo como el Manual de la FCA y la Guía JMLSG ofrecen dirección práctica, frecuentemente referida por reguladores y tribunales al evaluar el cumplimiento AML.

Resumen de requisitos de Verificación de Identidad

Las instituciones financieras deben recopilar el nombre, dirección y fecha de nacimiento del cliente y verificar la información mediante documentos emitidos por el gobierno o sistemas de verificación electrónica confiables, garantizando seguridad equivalente a la verificación presencial.

Australia

Resumen del marco regulatorio

En Australia, la regulación AML está definida por la Ley contra el Lavado de Dinero y el Financiamiento del Terrorismo de 2006 y el Instrumento de Reglas de 2007 (No.1). El Centro Australiano de Reportes y Análisis de Transacciones (AUSTRAC) proporciona guía detallada y hace cumplir estas leyes.

Resumen de requisitos de Verificación de Identidad

Las instituciones financieras deben recopilar al menos el nombre completo y la dirección o la fecha de nacimiento de los clientes. La verificación puede realizarse mediante métodos documentales, electrónicos o híbridos, como el Servicio de Verificación de Documentos (DVS) del gobierno.

Brasil

Resumen del marco regulatorio

La base del sistema AML de Brasil radica en la Ley Nº 9.613 (1998), que exige la identificación del cliente y el reporte de transacciones sospechosas.

Resumen de requisitos de Verificación de Identidad

Bajo la Circular Nº 3.978 (2020), las instituciones supervisadas por el Banco Central de Brasil deben seguir un proceso de tres pasos:

- Identificar (nombre completo y CPF o equivalente)

- Verificar mediante fuentes confiables

Calificar al cliente, evaluando dirección, actividad económica y perfil de riesgo.

Canadá

Resumen del marco regulatorio

Las obligaciones AML de Canadá derivan de la Ley de Proceeds of Crime (Money Laundering) and Terrorist Financing Act (PCMLTFA), administrada por FINTRAC.

Resumen de requisitos de Verificación de Identidad

Las directrices de FINTRAC permiten la verificación de identidad mediante documentos emitidos por el gobierno, ya sea en persona o remotamente utilizando tecnología aprobada (por ejemplo, Veriff). La información clave incluye nombre, tipo de documento, número, país de emisión y fecha de vencimiento.

Alemania

Resumen del marco regulatorio

La Ley contra el Lavado de Dinero (GwG) de Alemania detalla los requisitos CDD en la Sección 3. El regulador BaFin emite directrices adicionales sobre los procedimientos basados en riesgos y reportes.

Resumen de requisitos de Verificación de Identidad

Las instituciones deben recopilar nombre completo, fecha y lugar de nacimiento, nacionalidad, dirección y detalles del documento. La verificación remota mediante entrevistas en video en vivo está permitida bajo la Circular 3/2017 (GW), próximamente ampliada para incluir más métodos tecnológicos.

España

Resumen del marco regulatorio

La Ley 10/2010 de España y el Real Decreto 304/2014 regulan los requisitos AML y CFT, aplicados por SEPBLAC.

Resumen de requisitos de Verificación de Identidad

Las instituciones financieras deben recopilar nombre, fecha de nacimiento, número de documento, nacionalidad y residencia. Los métodos aprobados por SEPBLAC, como la identificación por video, permiten la verificación remota usando proveedores como Veriff.

Cómo puede ayudar Veriff

Veriff ayuda a los clientes a navegar el complejo terreno de obligaciones regulatorias y de cumplimiento con tecnología de verificación de identidad de vanguardia. En industrias donde conocer a tu cliente (KYC) y las regulaciones contra el lavado de dinero (AML) son estrictas, las soluciones de Veriff simplifican el proceso de verificación, asegurando que las empresas puedan mantenerse en cumplimiento con las leyes locales e internacionales. Al emplear algoritmos avanzados de IA y aprendizaje automático, Veriff verifica automáticamente la autenticidad de los documentos y la identidad de los usuarios, reduciendo el riesgo de fraude. Esto no solo fortalece la confianza y seguridad en línea, sino que también reduce significativamente las repercusiones legales y financieras asociadas con el incumplimiento.

Aprovechando el aprendizaje automático, Veriff garantiza una fuerte prevención contra el lavado de dinero y financiamiento del terrorismo, manteniendo el cumplimiento regulatorio mientras mejora la experiencia del usuario.

Mantenerse en cumplimiento con las regulaciones internacionales AML requiere más que solo verificar identidades. La solución AML Screening de Veriff ayuda a las empresas a verificar automáticamente a los clientes contra listas globales de sanciones, PEP y medios adversos, asegurando una evaluación completa de riesgos como parte de sus flujos de trabajo KYC y AML. Combinado con las avanzadas herramientas de verificación de identidad de Veriff, permite a las organizaciones construir un proceso de cumplimiento integral que cumple con las expectativas regulatorias a nivel mundial. Al emplear algoritmos avanzados de IA y aprendizaje automático, Veriff verifica automáticamente la autenticidad de los documentos y la identidad de los usuarios, reduciendo el riesgo de fraude. Esto no solo fortalece la confianza y seguridad en línea, sino que también reduce significativamente las repercusiones legales y financieras asociadas con el incumplimiento.

Caso de estudio destacado: Fundvest y Veriff

En el espacio de aplicaciones de inversión, la presión regulatoria para equilibrar el cumplimiento con la experiencia del usuario es intensa. Fundvest es una app móvil fundada en 2019 que permite a los usuarios en Estonia, Lituania y Letonia invertir en acciones y ETFs, y recurrió a Veriff para lograr ese equilibrio. La solución integrada de Veriff (cubrimiento de verificaciones de identidad, verificación de documentos, revisión PEP y controles AML) permitió a Fundvest automatizar la incorporación desde el primer día, reducir la fricción, escalar rápidamente y mitigar fraudes, todo mientras cumple con las obligaciones KYC/AML.

Preguntas Frecuentes

- ¿Por qué es esencial una verificación de identidad adecuada para el cumplimiento AML?

Sin una verificación de identidad confiable, las empresas no pueden cumplir con los estándares de CDD o KYC, lo que socava el cumplimiento AML general.

- ¿Qué desafíos enfrentan las empresas en el mapeo global AML?

Cada país tiene marcos AML diferentes. Los oficiales de cumplimiento deben mapear las regulaciones AML locales para asegurarse de que cada línea de negocio cumpla con los requisitos de su jurisdicción.

- ¿Cómo puede la tecnología mejorar el cumplimiento AML?

Soluciones avanzadas como la verificación de identidad conducida por IA de Veriff simplifican la CDD, detectan anomalías y facilitan la presentación de SAR y CTR, ayudándote a demostrar cumplimiento a los reguladores.

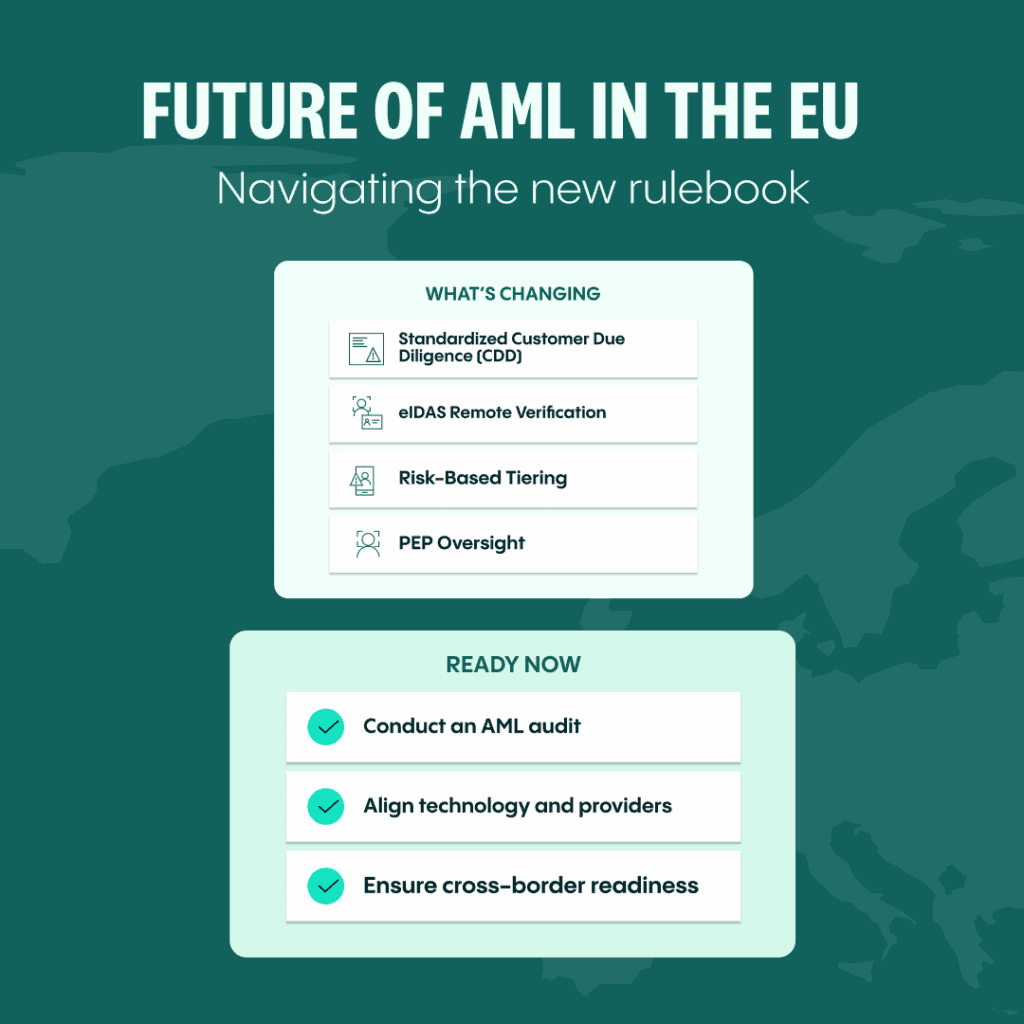

Navegando la nueva ola de reglas AML de la UE

La Comisión Europea está impulsando un reglamento unificado de Anti-Lavado de Dinero (AMLR) y Normas Técnicas Regulatorias (RTS) para crear un único libro de reglas de la UE.

Aspectos destacados

- CDD estandarizado: Requisitos claros de identificación para individuos y beneficiarios finales.

- Verificación remota: Reconocimiento de incorporación digital conforme a eIDAS.

- Clasificación basada en riesgo: Reglas definidas para diligencia debida simplificada y reforzada.

- Revisión de PEP: Supervisión más estricta para personas políticamente expuestas.

Qué hacer ahora: Audita tu programa de cumplimiento AML, evalúa proveedores tecnológicos y alinéate con las expectativas regulatorias internacionales.

Liberación de Responsabilidad: Veriff no ofrece asesoría legal. Este material es solo para fines informativos. Consulta siempre con un oficial de cumplimiento AML calificado o asesor legal sobre tus obligaciones específicas.