protección contra fraudes en el comercio electrónico: Detección y prevención en 2025

El comercio electrónico ha transformado el comercio minorista a nivel mundial, haciendo que las compras sean más convenientes, eficientes y accesibles que nunca. Desde alimentos hasta electrónica, las tiendas en línea han revolucionado la forma en que los consumidores y las empresas interactúan.

Introducción: La creciente amenaza del fraude en el comercio electrónico

En los últimos años, las compras en línea se han convertido en una parte vital del comercio minorista mundial, transformando la forma en que consumidores y empresas interactúan. Lo que antes ocurría en tiendas físicas ahora sucede en escaparates digitales, accesibles las 24 horas del día, los 7 días de la semana. La conveniencia, rapidez y variedad que ofrece el comercio en línea han redefinido la experiencia del cliente — desde víveres hasta productos electrónicos y bienes digitales.

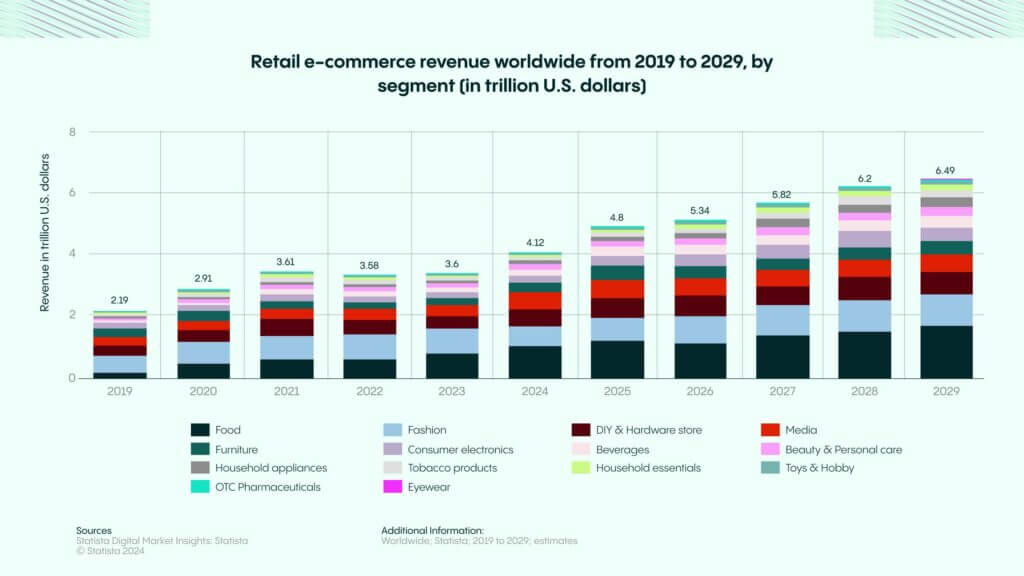

Con más de cinco mil millones de usuarios de internet en todo el mundo, el número de compradores en línea sigue en aumento. Este crecimiento es impulsado por un mejor acceso a internet, avances en tecnología móvil, pasarelas de pago más inteligentes y compras personalizadas impulsadas por datos. En 2024, las ventas de comercio electrónico minorista superaron 4.1 billones de dólares globalmente, y la tendencia no muestra signos de desaceleración. Con innovaciones como la entrega el mismo día, compras impulsadas por AR, y opciones de pago seguras, el comercio electrónico está evolucionando para ser más dinámico y centrado en el cliente que nunca. Sin embargo, este aumento también ha pavimentado el camino para actividades fraudulentas cada vez más sofisticadas.

“Esta fue la industria que más sufrió a manos de estafas de fraude autorizadas, y por un margen considerable: más de 18 veces el promedio mundial.”

Iryna BondarLíder de Plataforma contra FraudeVeriff

En el último Informe de Comercio Electrónico de Veriff, hemos combinado datos de nuestro Informe de Fraude de Identidad, Índice de Fraude, y Encuesta sobre el Pulso de la Industria del Fraude para descubrir las tendencias de fraude más urgentes que afectan al comercio electrónico y los mercados en línea. Esto es lo que necesitas saber y cómo tu negocio puede mantenerse a la vanguardia.

Conclusiones clave: El estado del fraude en el comercio electrónico en 2025

El fraude está aumentando rápidamente: un incremento del 21% en el fraude año tras año.

1 de cada 20 intentos de verificación en 2024 fueron fraudulentos.

El fraude autorizado en el comercio electrónico se disparó al 1.62%, 18 veces más alto que el promedio global.

Los ataques impulsados por IA están aumentando, con un 60.5% de los profesionales encuestados reportando más uso de IA en estafas.

Las expectativas de los consumidores están cambiando: Más del 75 % de los consumidores exige la verificación de identidad al registrarse en mercados en línea.

La adopción de IDV y biometría está generalizada: el 83 % de las organizaciones ya la utilizan; el 81 % planea ampliar su uso.

El auge del fraude silencioso y sofisticado

El fraude ya no es solo un riesgo: se ha convertido en un modelo de negocio calculado para empresas criminales que apuntan a la economía del comercio minorista en línea. Una de las tendencias más alarmantes es el aumento de las estafas de suplantación de identidad dirigidas a compradores de comercio electrónico, que explotan la confianza y la urgencia para engañar a las víctimas y llevarlas a cometer costosos errores. Un nuevo análisis de la Comisión Federal de Comercio muestra un aumento de más de cuatro veces desde 2020 en los informes de adultos mayores que perdieron 10,000 dólares o más—en ocasiones sus ahorros de toda la vida—ante estafadores que se hacen pasar por agencias gubernamentales o negocios para engañarlos y hacer que transfieran dinero, solo para robarlo.

Según datos de la Comisión Federal de Comercio, muchos de estos esquemas dependen de narrativas de alta presión—afirmaciones de violaciones de cuentas por marcas conocidas (como Amazon), actividad criminal relacionada con información personal, o alertas de seguridad falsas (como de Microsoft o Apple)—diseñadas para coaccionar a las víctimas a “transferir dinero para mantenerlo seguro. En realidad, los fondos van directamente a los bolsillos de los estafadores.

“Los defraudadores también innovan, y rápido. Hoy, no basta con saber quién se une a tu plataforma. Es esencial vigilar de cerca quién ya está ahí.”

Con el fraude como servicio prosperando en plataformas como Telegram y WhatsApp, las medidas tradicionales de prevención ya no son suficientes. Las empresas deben adoptar modelos de verificación continua y basados en riesgos—defensas dinámicas que se activan en el momento en que aparece una actividad sospechosa.

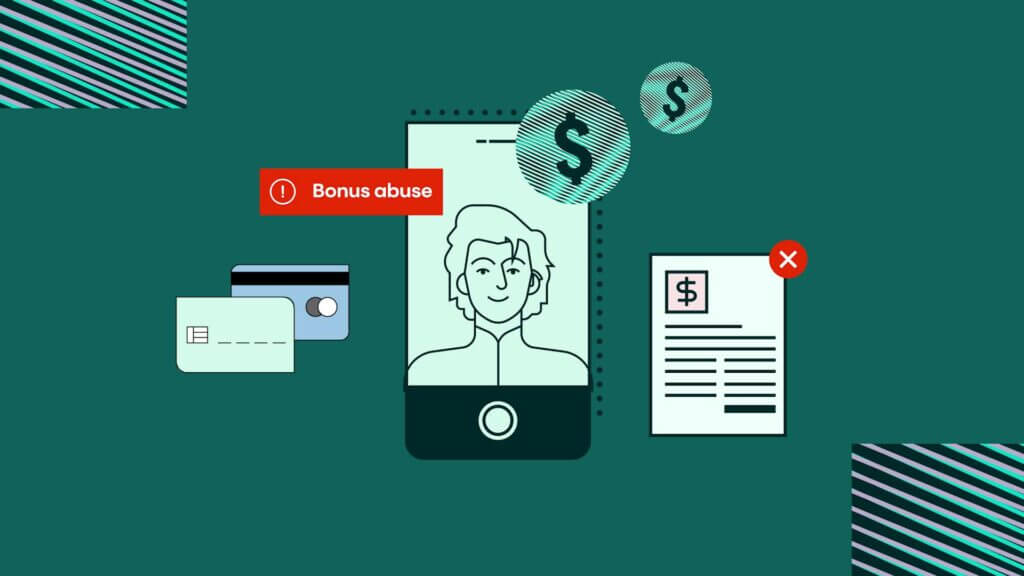

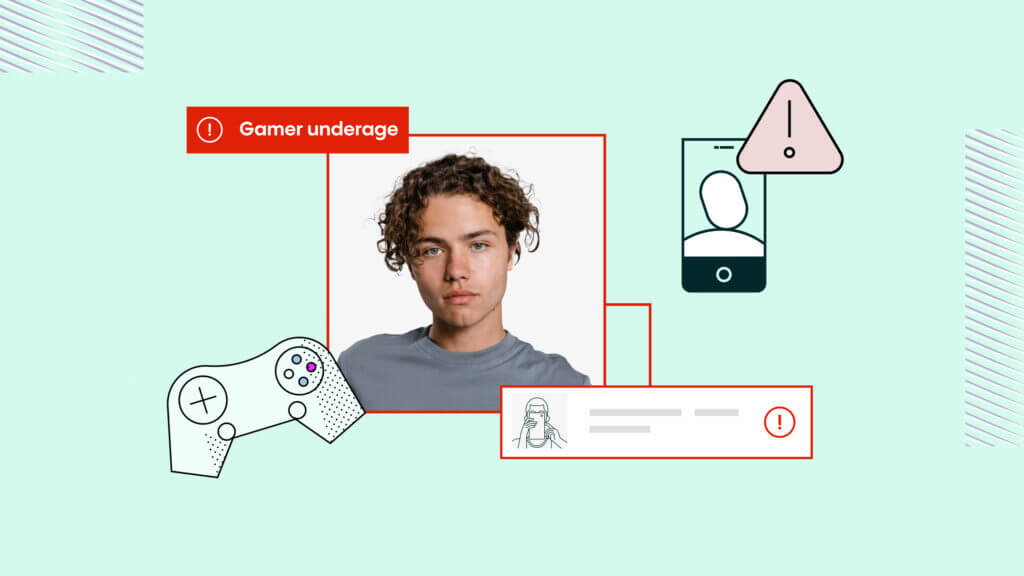

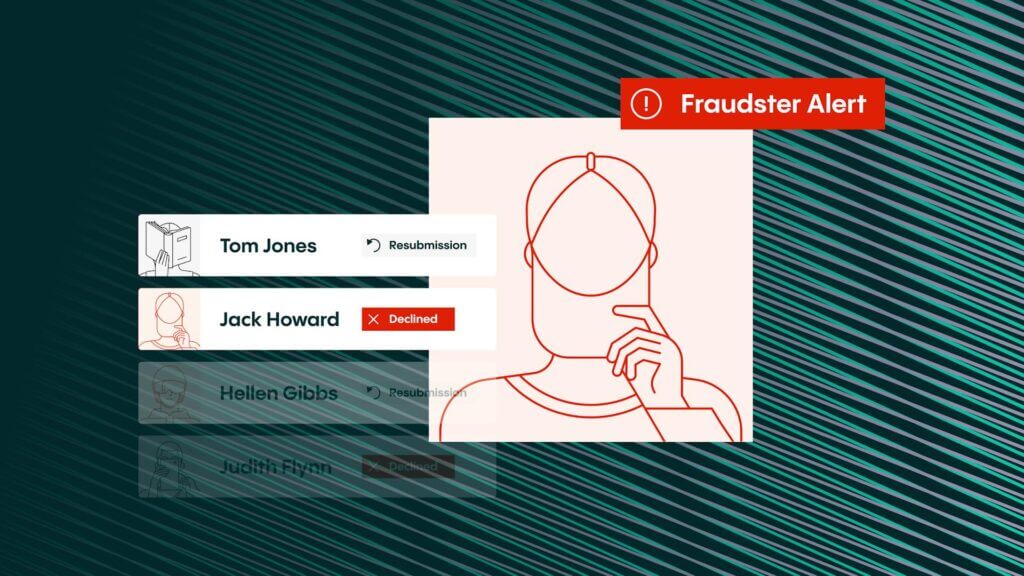

Tipos comunes de fraude en comercio electrónico:

Toma de control de cuenta (ATO): Credenciales robadas dan acceso total a las cuentas.

Fraude autorizado: Los estafadores engañan a las víctimas para que verifiquen identidades en su nombre.

Abuso de reembolso/contracargo: Los consumidores reclaman falsamente problemas para revertir pagos.

Fraude de identidad sintética: Perfiles falsos construidos utilizando datos robados o fabricados.

Fraude de devolución y transacción: Explotando políticas de devolución o utilizando tarjetas robadas.

“Los defraudadores también innovan, y rápido. Hoy, no basta con saber quién se une a tu plataforma. Es esencial vigilar de cerca quién ya está ahí.”

Andrea RozenbergCountry ManagerVeriff

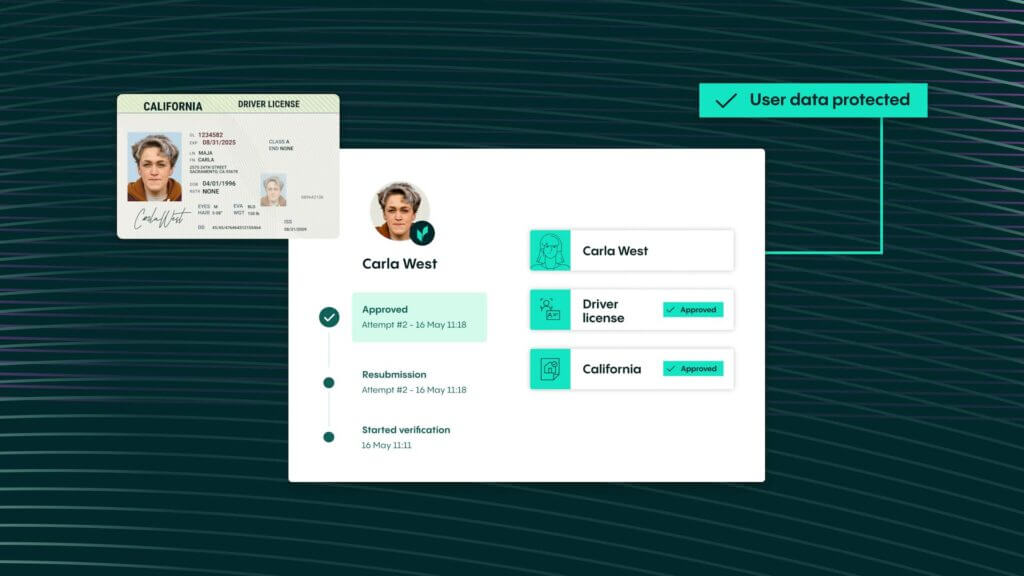

Cómo Veriff ayuda a prevenir el fraude en el comercio electrónico

Soluciones de prevención de fraude impulsadas por IA

Autenticación biométrica – Mejora la seguridad con reconocimiento facial, añadiendo una capa adicional a la autenticación multifactor (MFA).

Algoritmos de detección de fraude – Utiliza aprendizaje automático para detectar y prevenir transacciones fraudulentas antes de que ocurran.

Experiencia de usuario mejorada – Minimiza los falsos positivos, asegurando un proceso de incorporación fluido mientras mantiene la seguridad.

Análisis integral de datos – Examina direcciones IP y datos de dispositivos para señalar actividades sospechosas.

Al aprovechar las soluciones de prevención de fraude impulsadas por IA de Veriff, los negocios de comercio electrónico pueden salvaguardar transacciones, proteger la confianza del cliente y asegurar el cumplimiento normativo global.

Estudio de caso: A1 SolarStore

A medida que A1SolarStore se expandía agresivamente por los mercados de EE. UU., el Caribe y Europa, su negocio—caracterizado por compras de equipos solares totalmente digitales y de altas transacciones—se convirtió en un objetivo atractivo para esquemas de fraude organizados como el contracargo y redirección de envíos. Las abordajes internas basadas en reglas, como bloquear múltiples pedidos a una sola dirección, resultaron excesivamente restrictivas y degradaron la experiencia del cliente legítimo. Al integrar la solución de verificación de identidad de Veriff—implementada sin complicaciones mediante una prueba de autoservicio—A1 SolarStore eliminó todos los incidentes de fraude por contracargos, logrando una tasa de prevención del 100 %. Los clientes verificados ahora disfrutan de pedidos sin fricciones, aumentando tanto la confianza como la eficiencia en lo que se había convertido en un campo de batalla digital.

Perspectivas accionables: Protegiendo su negocio de comercio electrónico

Estrategias prácticas para la prevención del fraude

Identificación de señales de alerta – Monitorear patrones de transacción sospechosos y anomalías de comportamiento inusuales.

Fortalecimiento de la seguridad – Implementar soluciones avanzadas de detección de fraude como verificación en tiempo real, autenticación biométrica, y huellas digitales de dispositivos.

Entrenamiento de empleados – Educar al personal sobre cómo reconocer y mitigar intentos de fraude.

Mejores prácticas de cumplimiento normativo

Cumplimiento de marcos globales – Asegúrese de cumplir con las regulaciones aplicables relevantes.

Manejo seguro de datos – Mantener medidas robustas de protección de datos para salvaguardar la información del cliente.

Aprovechando soluciones de verificación de identidad – Utilizar verificaciones impulsadas por IA para prevenir transacciones no conformes y actividades fraudulentas.

Tendencias regionales de fraude y cumplimiento: EE. UU. vs Reino Unido

🇺🇸 Mercado de EE. UU.

Retos del fraude: A medida que las compras en línea continúan creciendo, el mercado de EE. UU. enfrenta un aumento en problemas relacionados con el fraude. El fraude de reembolso, donde los clientes reclaman falsamente reembolsos por artículos que nunca devolvieron, se está volviendo más prevalente. El fraude de toma de control de cuentas (ATO), donde los estafadores obtienen acceso no autorizado a cuentas de usuarios, plantea riesgos adicionales al explotar datos personales. El fraude de pago instantáneo, alimentado por el aumento de billeteras digitales y sistemas de pago entre pares, sigue siendo un desafío significativo.

Regulaciones clave: Para abordar estos problemas, el mercado financiero de EE. UU. opera bajo varias regulaciones clave, incluyendo la Ley de Secreto Bancario (BSA), que se centra en prevenir el lavado de dinero; los asuntos fiscales los maneja el IRS guiando el cumplimiento para los informes financieros y la transparencia; y las reglas PLD de FinCEN con el objetivo de combatir el fraude y otros delitos financieros.

🇬🇧 Mercado del Reino Unido

Retos del fraude: El mercado del Reino Unido enfrenta su propio conjunto de desafíos relacionados con el fraude. El fraude de reembolso de IVA, donde individuos o empresas reclaman falsamente reembolsos de IVA, sigue siendo una preocupación. Las estafas de phishing que apuntan a individuos a través de correos electrónicos y mensajes engañosos están en aumento, a menudo llevando a robos de datos. Además, las brechas de datos representan una amenaza seria tanto para empresas como para consumidores, ya que la información robada puede ser utilizada para actividades fraudulentas.

Regulaciones clave: El Reino Unido ha implementado varias regulaciones importantes para mitigar estos riesgos. El GDPR del Reino Unido se esfuerza por asegurar que todas las empresas que manejan datos personales cumplan con estándares estrictos de protección de datos, salvaguardando la información personal y financiera. Las pautas de la Autoridad de Conducta Financiera (FCA) enfatizan la transparencia y las prácticas justas para el sector de servicios financieros.

🇧🇷 Mercado de Brasil

Retos del fraude: Brasil ha experimentado un aumento en los ataques de phishing y estafas de ingeniería social, especialmente a través de aplicaciones de mensajería como WhatsApp. Los estafadores a menudo se hacen pasar por individuos de confianza para obtener información sensible. El fraude relacionado con Pix—explotando el sistema de pagos instantáneos de Brasil—también se ha convertido en un problema importante, ya que los criminales coaccionan o engañan a los usuarios para que transfieran fondos. El fraude de identidad sintética está en aumento, afectando particularmente a las instituciones financieras y procesos de incorporación digital.

Regulaciones clave: Para contrarrestar estas amenazas, Brasil ha promulgado la Lei Geral de Proteção de Dados (LGPD), su equivalente al GDPR, que establece reglas estrictas sobre la privacidad de datos y el consentimiento. El Banco Central de Brasil supervisa las regulaciones del sistema financiero, incluyendo las que rigen Pix. Además, COAF (Consejo de Control de Actividades Financieras) desempeña un rol vital en la aplicación de protocolos de prevención de lavado de dinero (PLD) y en la supervisión de transacciones sospechosas.

Mirando hacia adelante: la visión de Veriff para un comercio electrónico seguro

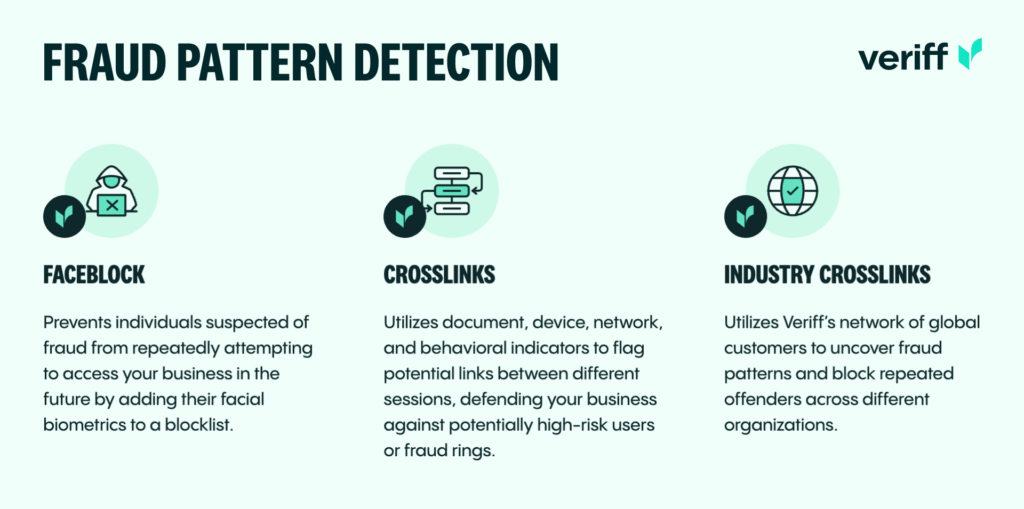

Veriff ayuda a responder todas estas tres con su sistema de múltiples capas Fraud Protect:

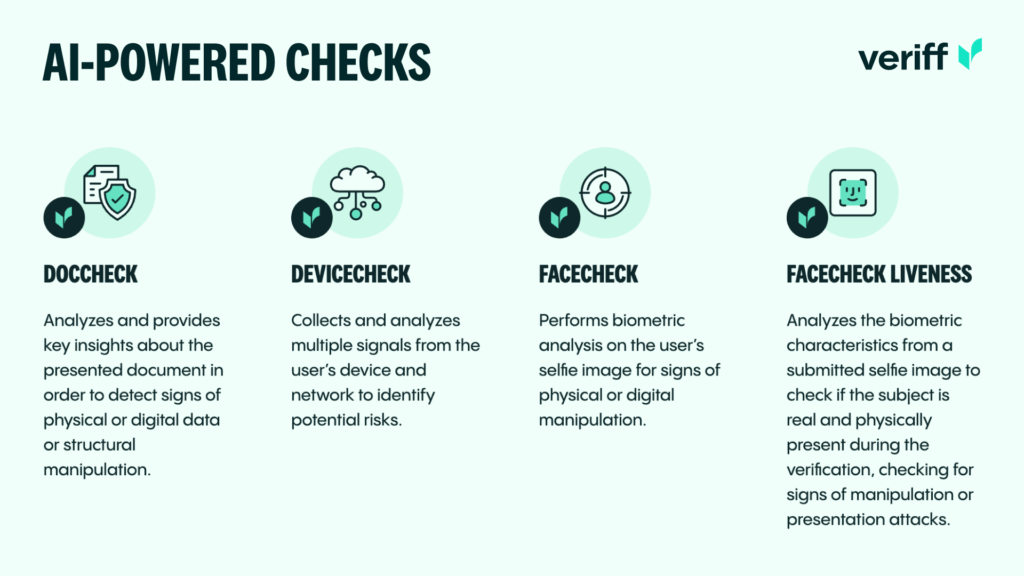

DocCheck: Valida la autenticidad de los documentos

FaceCheck y FaceBlock: Análisis biométrico y detección de manipulación.

DeviceCheck: Detecta señales de dispositivos sospechosos.

CrossLinks y RiskScore: Revela patrones de fraude en redes.

FaceCheck Liveness: Asegura la presencia en tiempo real de los usuarios.

Reflexiones finales: combatir el fraude mientras se impulsa el crecimiento

El fraude no es solo un desafío técnico—es una prioridad estratégica. Las empresas que tratan la confianza digital como un valor fundamental ganarán la lealtad de los consumidores modernos.

Como concluye acertadamente Andrea Rozenberg:

“Un buen sistema de seguridad no está ahí para hacer la vida difícil. Está para ayudar al negocio a crecer—de forma segura, justa y eficiente.”

Preguntas Frecuentes (FAQs)

1. ¿Cuáles son los mayores riesgos de fraude en el comercio electrónico en 2025? Identidades sintéticas, estafas de phishing, tomas de cuentas y fraude en pagos instantáneos.

2. ¿Cómo pueden las empresas prevenir el fraude sin añadir fricción? Utiliza modelos basados en riesgos y verificación biométrica para trayectorias de usuario fluidas y seguras.

3. ¿Cómo ayuda Veriff a detener el fraude? Combinando biometría, IA y análisis de comportamiento para detectar amenazas en tiempo real.

4. ¿Qué regulaciones deben seguir las empresas de comercio electrónico? Las regulaciones varían según la región, incluyendo GDPR (UE/Reino Unido), LGPD (Brasil) y marcos AML/KYC a nivel global.

“Un buen sistema de seguridad no está ahí para hacer la vida difícil. Está para ayudar al negocio a crecer—de forma segura, justa y eficiente.”

Andrea Rozenberg Gerente de País, Brasil Veriff

DESTACADO

Obtenga el Informe de inteligencia biométrica

Sea uno de los primeros en obtener el Informe de inteligencia biométrica, que ofrece un resumen detallado de la biometría y sus beneficios empresariales en un mundo en línea peligroso.

")