EN ESTA PÁGINA

- El riesgo de la incorporación sin fricciones: una debilidad sistémica

- El desafío de Australia no es la innovación. Es la identidad digital.

- El argumento para un marco de verificación más fuerte

- Equilibrando la seguridad y la experiencia del cliente

- Por qué actuar ahora es crítico

- Un llamado a la acción: Construir confianza, proteger el crecimiento

febrero 18, 2026

Artículo de IDV

Desafío de la identidad digital en Australia: Por qué los fintechs deben fortalecer la verificación

El auge fintech y BNPL de Australia ha impulsado el crecimiento, pero con un costo. Con $2.03 mil millones perdidos en estafas en 2024, los controles de identidad débiles son ahora un riesgo sistémico. Una verificación sólida es esencial para proteger a los consumidores y preservar la confianza en las finanzas digitales.

Los sectores fintech y Buy Now, Pay Later (BNPL) de Australia han experimentado un crecimiento explosivo, impulsado por la demanda de los consumidores por un proceso de incorporación sin interrupciones y crédito instantáneo. Pero esta rápida expansión ha expuesto una vulnerabilidad crítica: la verificación de identidad. La identidad digital en Australia es ahora el centro de la solución, mientras la industria trabaja para equilibrar la velocidad con la certeza y reducir la exposición a fraudes sofisticados, escrutinio regulatorio y la erosión de la confianza pública.

Los números pintan un panorama contundente. Según los datos más recientes, los australianos reportaron pérdidas combinadas por estafas de $2.03 mil millones en 2024. Aunque esto representa una disminución respecto al año anterior, el volumen de delitos financieros sigue siendo alarmantemente alto. El mensaje es claro: sin un marco robusto de verificación de identidad, los riesgos solo crecerán. Las bandas de fraude están explotando controles débiles de KYC (Know Your Customer), y los reguladores están vigilando de cerca. Una sola brecha de alto perfil podría desencadenar regulaciones punitivas y sacudir la confianza en todo el ecosistema financiero digital.

En Veriff, creemos que la confianza es la base de la innovación. Aquí está el porqué fortalecer un marco de verificación estandarizado ya no es opcional, y cómo los fintechs y proveedores de BNPL pueden liderar el camino.

El riesgo de la incorporación sin fricciones: una debilidad sistémica

La promesa fintech de aprobaciones instantáneas y una incorporación sin fricciones ha sido un cambio radical para los consumidores. Pero en la carrera por eliminar barreras, muchos proveedores han sacrificado las salvaguardas que previenen el fraude. Verificaciones de identidad ligeras, captura mínima de datos y la verificación retrasada han creado brechas sistémicas que los defraudadores rápidamente explotan.

¿El resultado? Los esquemas de fraude crecen rápidamente a través de plataformas, aprovechando señales débiles para crear identidades sintéticas, tomar control de cuentas y orquestar ataques a gran escala. Esto no es solo un problema para proveedores individuales; es un riesgo colectivo que amenaza a todo el sector.

Los datos de 2024 revelan exactamente dónde están estas vulnerabilidades. Las estafas de inversión encabezaron la lista de pérdidas financieras, costando a los australianos $945 millones. Esta categoría por sí sola destaca lo fácilmente que los malos actores pueden manipular la confianza en los sistemas financieros cuando las barreras de verificación son bajas. Además, las estafas de redirección de pagos ($152.6 m) y las estafas de acceso remoto ($106.0 m) continúan drenando millones de la economía, prosperando en entornos donde los controles de identidad son insuficientes o fácilmente evadidos.

Obtenga su acceso gratuito al informe

Explore las últimas perspectivas sobre tendencias de fraude digital con el Informe El Futuro de los Pagos.

El desafío de Australia no es la innovación. Es la identidad digital.

La innovación fintech prospera con la confianza: confianza en que los usuarios son quienes dicen ser, que las transacciones son legítimas y que las protecciones al consumidor son aplicables. Sin una verificación de identidad consistente y confiable, cada nuevo producto se convierte en un medio más rápido para trasladar riesgos a través del sistema.

Para los proveedores de BNPL, los riesgos son aún mayores. Sus procesos de incorporación ultrarrápidos, diseñados para maximizar velocidad y simplicidad, dependen de señales de confianza que son fáciles de falsificar. Como resultado, el sector ha superado el desarrollo de prácticas estandarizadas de KYC y PLD (anti-lavado de dinero), dejándolo expuesto al delito financiero y a la intervención regulatoria.

Los datos demográficos de 2024 resaltan el costo humano de estas brechas. Las personas de 65 años o más reportaron las mayores pérdidas, indicando que los defraudadores están atacando agresivamente a poblaciones vulnerables que pueden estar menos familiarizadas con los protocolos de seguridad digital. Además, las pequeñas empresas reportaron la mayor pérdida total en estafas de inversión, demostrando que incluso las entidades comerciales no son inmunes al engaño sofisticado.

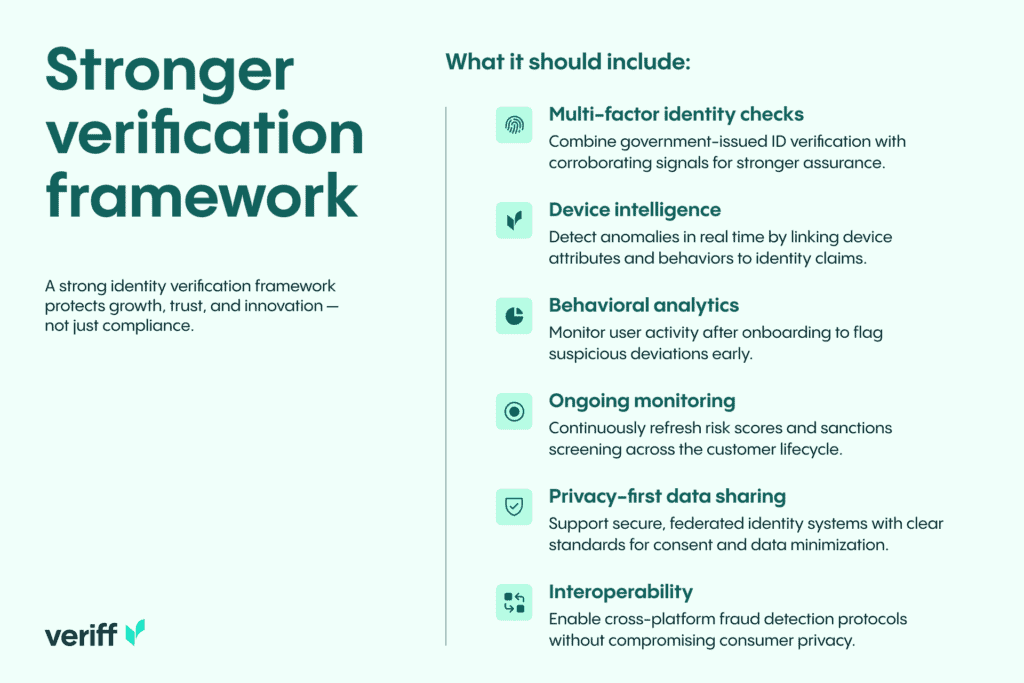

El argumento para un marco de verificación más fuerte

Un marco robusto de verificación de identidad no se trata solo de cumplimiento; se trata de proteger el crecimiento, la confianza y la innovación. Esto es lo que debería incluir:

- Verificaciones de identidad multifactor: Combinar la verificación de identidad emitida por el gobierno con señales complementarias para una mayor seguridad.

- Inteligencia de dispositivos: Detectar anomalías en tiempo real vinculando atributos y comportamientos del dispositivo a las declaraciones de identidad.

- Analítica conductual: Monitorear patrones de usuario después de la incorporación para señalar desviaciones sospechosas.

- Monitoreo continuo: Actualizar periódicamente las puntuaciones de riesgo y las comprobaciones de sanciones a lo largo del ciclo de vida del cliente.

- Compartición de datos con prioridad en la privacidad: Permitir sistemas de identidad federados y seguros con estándares claros para la minimización de datos y el consentimiento.

- Interoperabilidad: Establecer protocolos para la detección de fraudes cruzados sin comprometer la privacidad del consumidor.

Cuando estos elementos se estandarizan en todo el sector, se cierran brechas, se reduce el fraude y se crea una base predecible de cumplimiento para reguladores y auditores.

Equilibrando la seguridad y la experiencia del cliente

Endurecer las verificaciones de identidad no tiene que significar sacrificar la experiencia del usuario. Tecnologías modernas de verificación, como la inteligencia de dispositivos y señales pasivas de riesgo, permiten una verificación fuerte y silenciosa para la mayoría de los usuarios mientras que solo se someten a controles adicionales los casos de alto riesgo. Este enfoque preserva la velocidad y simplicidad que los consumidores esperan, asegurando a la vez una prevención robusta del fraude.

Operacionalmente, esto requiere inversión en automatización, orquestación y flujos de trabajo de verificación escalables. Los proveedores deben priorizar fuentes de evidencias que sean tanto fuertes como escalables, como los esquemas de identidad gubernamentales y señales persistentes de dispositivo, manteniendo al mismo tiempo una revisión manual de alta calidad para casos ambiguos.

Por qué actuar ahora es crítico

Esperar a un escándalo de fraude que acapare titulares solo invitará a regulaciones apresuradas y punitivas. Actuar ahora permite a la industria co-crear un marco con los reguladores, que equilibre seguridad, cumplimiento y experiencia del cliente. Este enfoque proactivo no solo reduce el riesgo de acciones regulatorias, sino que también preserva la confianza del consumidor y posiciona a los fintechs australianos para un crecimiento sostenible.

Con más de $2 mil millones perdidos por estafas en un solo año, la urgencia es innegable. Para proveedores de BNPL y fintechs, el caso de negocio es claro: la inversión temprana en verificación escalable reduce el fraude, protege la reputación de la marca y apoya la expansión a mercados globales donde un KYC sólido es prerrequisito.

Obtenga su acceso gratuito al informe

Explore las últimas perspectivas sobre tendencias de fraude digital con el Informe El Futuro de los Pagos.

Un llamado a la acción: Construir confianza, proteger el crecimiento

Los sectores fintech y BNPL de Australia están en una encrucijada. Fortalecer la verificación de identidad no es solo un ejercicio de cumplimiento. Es un imperativo estratégico. Al adoptar un marco consistente y basado en riesgos, la industria puede reducir el fraude, proteger a los consumidores y habilitar la próxima ola de innovación responsable.

En Veriff, estamos aquí para ayudar. Construyamos un marco de verificación que crezca con tu crecimiento, sin desacelerarlo.