Artículo de IDV

La FDIC aclara el uso de datos prellenados de clientes para CIP: Oportunidades y precauciones para los bancos

En un movimiento clave, la Corporación Federal de Seguro de Depósitos (FDIC) ha clarificado su postura sobre el uso de datos prellenados (precompletados) de clientes para los requisitos del Programa de Identificación de Clientes (CIP). Esta actualización busca un equilibrio entre la conveniencia y el cumplimiento —empoderando a los bancos para optimizar la apertura de cuentas con herramientas digitales, mientras refuerza una obligación crítica: verificar que la persona detrás de los datos sea real para prevenir fraudes y proteger el sistema financiero.

La Corporación Federal de Seguro de Depósitos (FDIC) ha emitido una actualización importante en su enfoque supervisivo, aclarando el uso de información prellenada (precompletada) de clientes para los requisitos del Programa de Identificación de Clientes (CIP). Esta orientación impacta directamente cómo los bancos utilizan herramientas digitales para simplificar la apertura de cuentas, a la vez que subraya una responsabilidad importante: asegurar que la persona detrás de los datos es legítima para proteger contra fraudes.

Encontrando el equilibrio entre la experiencia del usuario y la seguridad

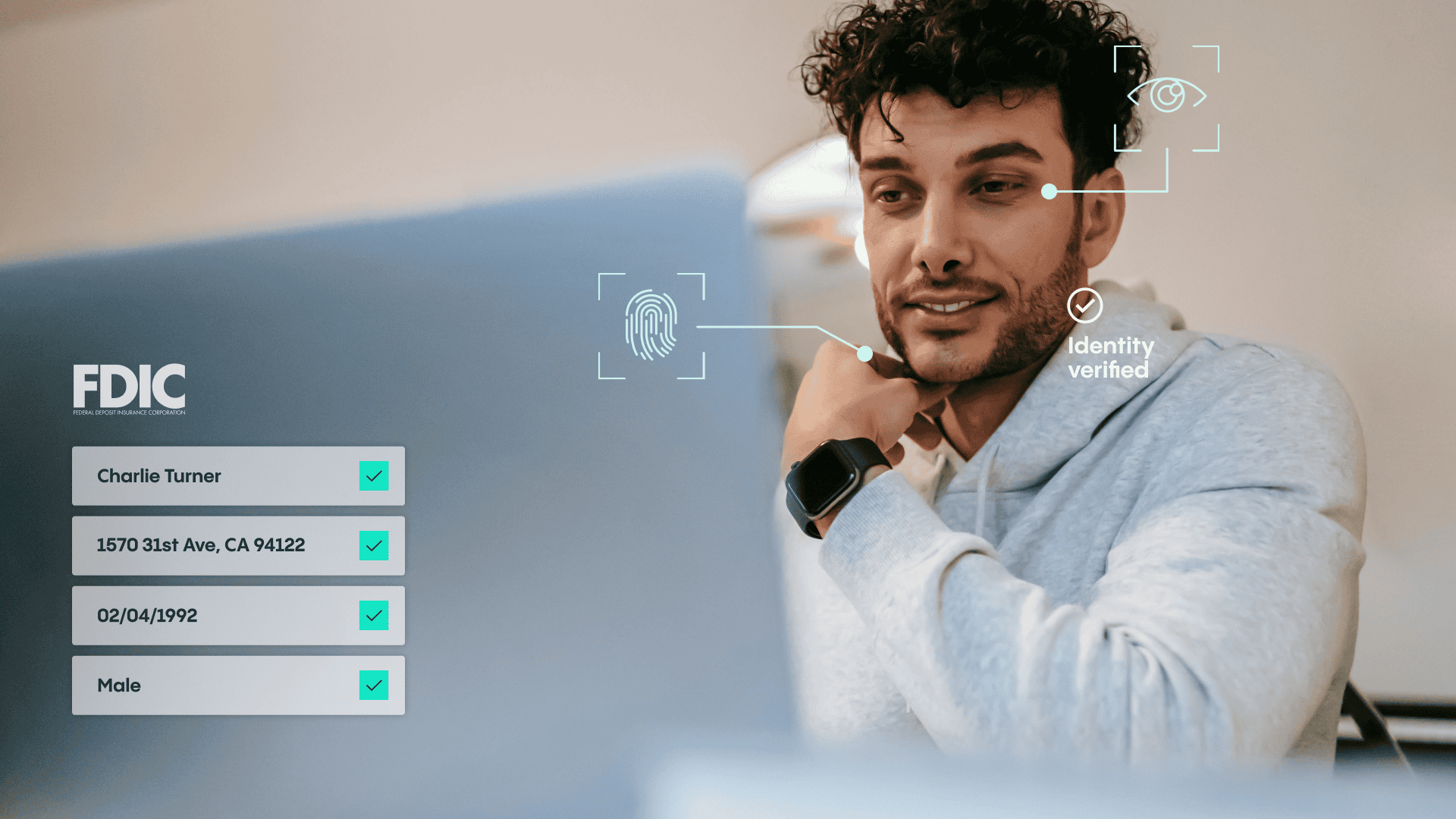

Los formularios prellenados son un sello distintivo de un viaje digital optimizado. Con esta actualización de la FDIC, las instituciones financieras pueden reducir la fricción para las personas, facilitando y agilizando la apertura de nuevas cuentas sin que el cliente tenga que ingresar repetidamente la misma información. La orientación reconoce las realidades de la banca moderna, donde aprovechar datos de relaciones existentes y fuentes confiables de terceros puede mejorar la conveniencia.

Sin embargo, menos fricción no puede significar menos vigilancia. La FDIC es clara en que el uso de datos prellenados cumple con la normativa sólo cuando los bancos cuentan con medidas sólidas para garantizar que la persona correcta está proporcionando y verificando su información. Prevenir el fraude de identidad, la toma de control de cuentas y otras formas de delitos financieros sigue siendo primordial.

El nuevo enfoque: Qué está permitido y qué se requiere

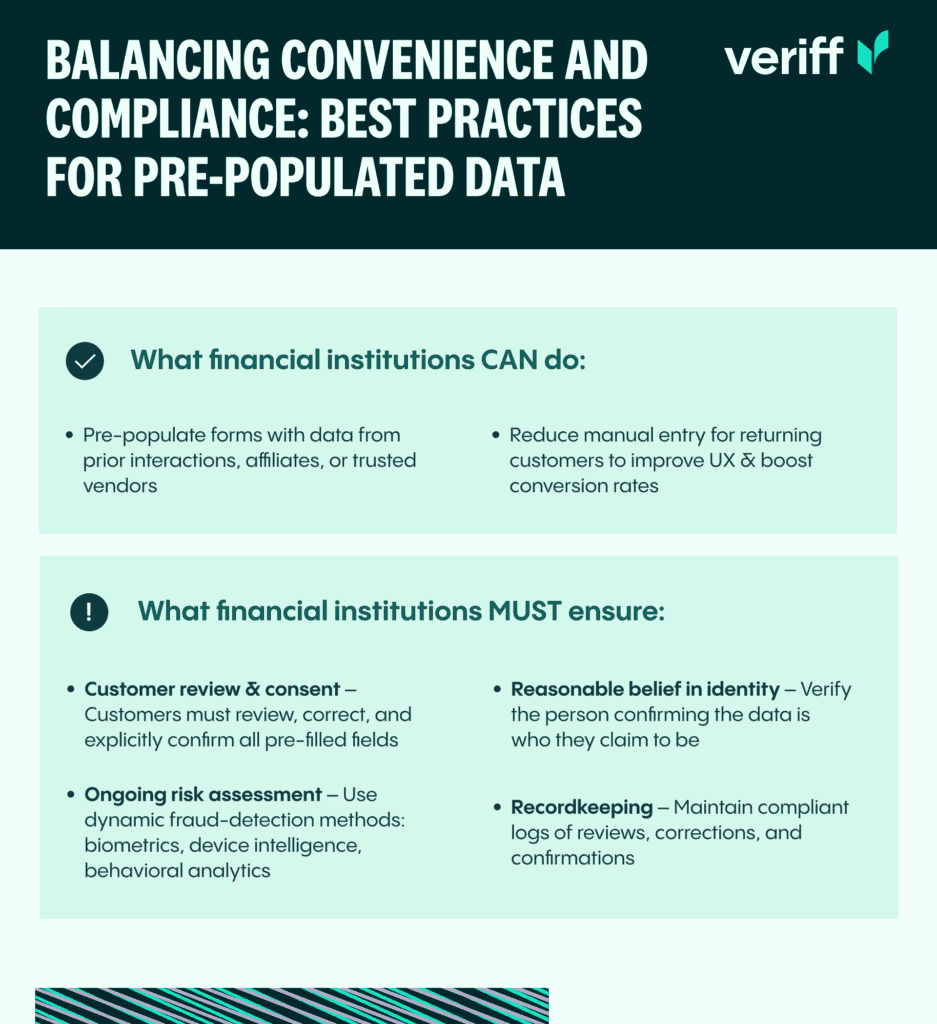

Lo que pueden hacer las instituciones financieras

- Prellenar formularios de cuentas con información extraída de interacciones previas, organizaciones afiliadas, proveedores u otras fuentes confiables.

- Reducir la entrada manual de datos para clientes recurrentes, fomentando una mejor experiencia de usuario y aumentando potencialmente las tasas de conversión.

Lo que las instituciones financieras deben asegurar

- Revisión y consentimiento del cliente: El cliente debe poder revisar, corregir, actualizar y confirmar explícitamente todos los campos prellenados. La aceptación pasiva no es suficiente.

- Creencia razonable en la identidad: Más allá de los datos, los bancos deben tener procedimientos para creer razonablemente que la persona que opera el dispositivo y confirma la información es quien dice ser.

- Evaluación continua del riesgo: El proceso debe ser dinámico, considerando los riesgos evolutivos relacionados con el fraude. Esto implica utilizar métodos modernos de verificación de identidad —como controles biométricos o algoritmos de riesgo— especialmente durante la incorporación remota y digital.

- Mantenimiento de registros: La documentación conforme de la revisión, confirmación y cualquier corrección realizada por el cliente es crítica para las auditorías.

El rol de la verificación de identidad moderna

La verificación robusta de identidad nunca ha sido tan importante. Mientras que el prellenado acelera la incorporación, incrementa la necesidad de procesos sólidos que confirmen la verdadera identidad de cada solicitante. La implementación de autenticación multifactor, inteligencia de dispositivos y análisis conductual puede ayudar a las organizaciones a equilibrar la minimización de la fricción y la maximización de la seguridad.

Implicaciones para la Industria

- Para los bancos: La aclaración de la FDIC ofrece mayor flexibilidad y señala una disposición para apoyar la innovación tecnológica. Sin embargo, las instituciones deben diseñar sus procesos de incorporación pensando tanto en la conveniencia como en el cumplimiento. Confiar únicamente en datos prellenados sin mecanismos sólidos de aseguramiento de identidad iría en contra tanto de la regla como de su intención.

- Para los clientes: El proceso es más fácil y menos repetitivo, pero la seguridad personal no se ve disminuida. Los clientes mantienen la capacidad de verificar y controlar sus datos, reduciendo la fatiga de ingresar datos y los posibles errores de entrada.

Aspectos clave

- La FDIC ahora reconoce que recopilar información identificativa “del cliente” puede incluir datos prellenados, siempre que el cliente los revise y confirme su exactitud.

- Reducir la incorporación es posible —sin comprometer la seguridad— cuando se implementan prácticas sólidas de verificación de identidad.

- Equilibrar experiencias fluidas con robusta prevención de fraude es esencial para el cumplimiento regulatorio y la confianza del cliente.

Pensamientos finales

Esta actualización de la FDIC destaca la necesidad de que los bancos creen experiencias de incorporación que sean tanto fluidas como seguras. Aprovechar datos prellenados —cuando se combina con una sólida verificación de identidad— puede ayudar a encontrar el equilibrio adecuado. A medida que se acelera la apertura de cuentas digitales, las instituciones financieras deben continuar satisfaciendo las crecientes expectativas de los clientes mientras cumplen con regulaciones en evolución.

Para los equipos de cumplimiento, el desafío es claro: facilitar la vida a los clientes legítimos mientras se mantiene a los defraudadores afuera. Aquí es donde la confianza se vuelve esencial. Veriff apoya a las instituciones financieras con soluciones personalizables de verificación de identidad diseñadas para diferentes niveles de aseguramiento—ya sea verificación por selfie con liveness, controles completos de documentos e identidad, o consultas en bases de datos confiables. Al incorporar la confianza en cada paso del proceso, los bancos pueden ofrecer con confianza excelentes experiencias al cliente mientras cumplen con las normativas y mantienen la seguridad.