Artigo KYC

Turnê mundial de conformidade AML: Principais regulamentações de verificação de identidade

As ameaças de lavagem de dinheiro e financiamento do terrorismo impactam as finanças globais, representando aproximadamente 5% do PIB. Instituições financeiras precisam de conformidade robusta para combater esses problemas. Saiba mais sobre esforços e regulamentações globais em nosso blog!

A lavagem de dinheiro e o financiamento do terrorismo há muito representam ameaças importantes ao sistema financeiro global. Mesmo dentro da União Europeia (UE), frequentemente considerada como tendo um dos regimes legais mais rigorosos para prevenção à lavagem de dinheiro (AML) e financiamento do terrorismo, a Europol estima que cerca de 1% do PIB anual da UE está ligado a transações suspeitas. Em escala global, o Escritório das Nações Unidas sobre Drogas e Crime (UNODC) estima que entre 2% e 5% do PIB mundial pode ser dinheiro lavado.

Portanto, não é surpresa que prevenir atividades de lavagem de dinheiro seja um tema sério e complexo, sendo prioridade para reguladores, autoridades policiais e oficiais de conformidade ao redor do mundo. Para instituições financeiras e outras entidades reguladas, manter um programa robusto de conformidade AML é crucial; o custo de negligenciar essas obrigações pode ser devastador, impactando não apenas instituições individuais, mas a economia como um todo. Exploramos no blog anterior os significados e importâncias de conceitos como conformidade AML, medidas CDD e processos KYC. Os pontos discutidos no blog anterior, aliados à rápida digitalização dos serviços financeiros, deixam claro que a conformidade contra lavagem de dinheiro deve começar com uma verificação remota de identidade fluida e em conformidade.

Conformidade contra lavagem de dinheiro: O desafio global

Instituições financeiras desempenham papel fundamental na proteção do sistema financeiro contra fundos ilícitos. Sua conformidade com regulamentações AML, leis de financiamento do terrorismo e requisitos de identificação do cliente determina diretamente quão efetivamente bancos e operadores financeiros podem combater crimes financeiros. Manter-se atualizado com as mudanças rápidas na regulamentação AML é um desafio constante. À medida que o setor financeiro se digitaliza rapidamente, implementar uma verificação remota de identidade fluida e em conformidade tornou-se fundamental para os controles de combate à lavagem de dinheiro e financiamento do terrorismo.

Intenção

Esta visão geral explora como as principais jurisdições regulam verificação de identidade dentro dos sistemas AML, ajudando você a entender abordagens regionais, desde o Bank Secrecy Act (BSA) nos Estados Unidos até o Money Laundering Regulations no Reino Unido. Esteja você navegando pelas regras da FinCEN, identificando beneficiários finais ou avaliando os procedimentos do seu oficial de conformidade, este guia pode ajudar a esclarecer suas obrigações. No entanto, devido à natureza complexa e específica de cada país das leis AML, este conteúdo não deve ser tomado como aconselhamento jurídico.

Adotar uma abordagem baseada em risco é fundamental para cumprir suas obrigações de PLD. Uma abordagem baseada em risco reconhece que os riscos de PLD e FT não são os mesmos para cada negócio, cliente ou transação. Reconhece que você está em melhor posição para entender seus riscos particulares de PLD/FT com um conhecimento aprofundado do seu negócio.

Estados Unidos

Visão geral do framework regulatório

O Bank Secrecy Act (BSA) é a base da conformidade BSA/AML nos Estados Unidos. Ele dá poder ao Departamento do Tesouro e seus órgãos, especialmente à Financial Crimes Enforcement Network (FinCEN), para impor requisitos de relatório e manutenção de registros que detectam e impedem crimes financeiros.

Enquanto várias agências, como o Office of the Comptroller of the Currency, Federal Deposit Insurance Corporation e National Credit Union Administration, emitem regras relacionadas, as regulamentações do FinCEN (codificadas no Título 31, Capítulo X do Código de Regulamentações Federais) fornecem a orientação mais abrangente para uma ampla gama de negócios de serviços financeiros.

Visão geral dos requisitos de verificação de identidade

As regulamentações do FinCEN estão codificadas no Código de Regulamentações Federais no Título 31, Capítulo X. Embora as regras para cada tipo de instituição financeira sejam separadas e variadas, há alguns passos comuns que as instituições financeiras podem seguir antes de mergulhar nas suas exigências específicas.

As instituições financeiras devem estabelecer e manter um programa escrito de conformidade AML que inclua:

- Procedimentos baseado em risco de CDD, incluindo verificação de identidade

- Um robusto Programa de Identificação de Clientes (CIP)

- Mecanismos de relato como o Relatório de Transação em Moeda (CTR) e o Relatório de Atividade Suspeita (SAR)

- Verificação contra sanções do Office of Foreign Assets Control (OFAC)

Sob o CIP, as instituições devem coletar e verificar o nome completo, data de nascimento, endereço e número de identificação de um cliente, verificando esses dados através de documentação confiável ou métodos não documentais.

Visão geral dos requisitos de verificação de identidade

As regulamentações do FinCEN estão codificadas no Código de Regulamentações Federais no Título 31, Capítulo X. Embora as regras para cada tipo de instituição financeira sejam separadas e variadas, há alguns passos comuns que as instituições financeiras podem seguir antes de mergulhar nas suas exigências específicas.

Primeiramente, diferentes instituições financeiras devem desenvolver, testar e implementar o programa de prevenção à lavagem de dinheiro, com base em políticas, controles internos e procedimentos, todos projetados para evitar a facilitação da lavagem de dinheiro e do financiamento do terrorismo através da utilização dos serviços das instituições financeiras.

Os programas de prevenção à lavagem de dinheiro devem, entre outras coisas, incluir procedimentos apropriados baseados em risco para realizar a devida diligência do cliente, particularmente a verificação de identidade. Por exemplo, as instituições financeiras são obrigadas a coletar as informações de identificação de seus clientes, que geralmente são compostas por (i.) nome completo, (ii.) data de nascimento, (iii.) endereço e (iv) número de identificação, e verificar razoavelmente a precisão dessas informações.

Fale conosco

Nossos especialistas em verificação de identidade estão sempre dispostos a ajudar você a criar soluções que integrem clientes mais honestos com mais rapidez e segurança.

Reino Unido

Visão geral do framework regulatório

O Money Laundering, Terrorist Financing and Transfer of Funds Regulations 2017 formam a espinha dorsal do regime AML do Reino Unido. As instituições financeiras devem prestar bastante atenção à Parte 3, que estabelece os requisitos de diligência devida ao cliente. Materiais de apoio como o Manual da FCA e a Orientação JMLSG oferecem diretrizes práticas, frequentemente mencionadas por reguladores e tribunais ao avaliar conformidade AML.

Visão geral dos requisitos de verificação de identidade

As instituições financeiras devem coletar o nome, endereço e data de nascimento do cliente e verificar as informações por meio de documentos emitidos pelo governo ou sistemas eletrônicos confiáveis, garantindo segurança equivalente à verificação presencial.

Austrália

Visão geral do framework regulatório

Na Austrália, a regulamentação AML é definida pela Lei Anti-Lavagem de Dinheiro e Combate ao Financiamento do Terrorismo de 2006 e pelo Instrumento de Regras de 2007 (No.1). O Centro Australiano de Relatórios e Análise de Transações (AUSTRAC) fornece orientação detalhada e aplica essas leis.

Visão geral dos requisitos de verificação de identidade

As instituições financeiras devem coletar pelo menos o nome completo e endereço ou data de nascimento dos clientes. A verificação pode ocorrer através de métodos documentais, eletrônicos ou híbridos, como o Serviço de Verificação de Documentos (DVS) do governo.

Brasil

Visão geral do framework regulatório

A base do sistema AML brasileiro está na Lei nº 9.613 (1998), que exige a identificação do cliente e o relato de transações suspeitas.

Visão geral dos requisitos de verificação de identidade

De acordo com a Circular nº 3.978 (2020), instituições supervisionadas pelo Banco Central do Brasil devem seguir um processo em três etapas:

- Identificar (nome completo e CPF ou equivalente)

- Verificar por fontes confiáveis

Qualificar o cliente, avaliando endereço, atividade econômica e perfil de risco.

Canadá

Visão geral do framework regulatório

As obrigações AML do Canadá derivam da Lei sobre Produtos de Crime (Lavagem de Dinheiro) e Financiamento do Terrorismo (PCMLTFA), administrada pela FINTRAC.

Visão geral dos requisitos de verificação de identidade

As orientações da FINTRAC permitem a verificação de identidade via documentos emitidos pelo governo, seja presencialmente ou remotamente usando tecnologia aprovada (por exemplo, Veriff). Informações-chave incluem nome, tipo de documento, número, país emissor e data de validade.

Alemanha

Visão geral do framework regulatório

A Lei de Lavagem de Dinheiro da Alemanha (GwG) detalha os requisitos de CDD na Seção 3. O regulador BaFin emite orientações adicionais sobre procedimentos baseados em risco e relatos.

Visão geral dos requisitos de verificação de identidade

As instituições devem coletar nome completo, data e local de nascimento, nacionalidade, endereço e dados do documento. A verificação remota via entrevistas por vídeo ao vivo é permitida sob a Circular 3/2017 (GW), e em breve será expandida para incluir mais métodos tecnológicos.

Espanha

Visão geral do framework regulatório

A Lei 10/2010 da Espanha e o Real Decreto 304/2014 regem os requisitos AML e CFT, aplicados pela SEPBLAC.

Visão geral dos requisitos de verificação de identidade

As instituições financeiras devem coletar nome, data de nascimento, número do documento, nacionalidade e residência. Métodos aprovados pela SEPBLAC, como identificação por vídeo, permitem verificação remota usando provedores como Veriff.

Como a Veriff pode ajudar

Veriff auxilia clientes a navegar no complexo cenário de obrigações regulatórias e de conformidade com tecnologia de ponta em verificação de identidade. Em setores onde as regulamentações de conhecer seu cliente (KYC) e anti-lavagem de dinheiro (AML) são rigorosas, as soluções da Veriff agilizam o processo de verificação, garantindo que empresas permaneçam em conformidade com leis locais e internacionais. Utilizando algoritmos avançados de IA e aprendizado de máquina, a Veriff verifica automaticamente a autenticidade dos documentos e a identidade dos usuários, reduzindo o risco de fraude. Isso não apenas fortalece a confiança e segurança online, mas também diminui significativamente as repercussões legais e financeiras associadas à não conformidade.

Ao alavancar o aprendizado de máquina, a Veriff garante prevenção robusta contra lavagem de dinheiro e financiamento do terrorismo, mantendo conformidade regulatória enquanto melhora a experiência do usuário.

Manter-se em conformidade com regulamentações internacionais AML requer mais do que apenas verificar identidades. A solução AML Screening da Veriff ajuda empresas a verificar automaticamente clientes contra sanções globais, listas PEP e de mídia adversa, garantindo uma avaliação completa de risco como parte dos seus fluxos de trabalho KYC e AML. Combinada com as ferramentas avançadas de verificação de identidade da Veriff, isso permite que organizações construam um processo de conformidade de ponta a ponta que atenda às expectativas regulatórias globais. Utilizando algoritmos avançados de IA e aprendizado de máquina, a Veriff verifica automaticamente a autenticidade dos documentos e a identidade dos usuários, reduzindo o risco de fraude. Isso não apenas fortalece a confiança e segurança online, mas também diminui significativamente as repercussões legais e financeiras associadas à não conformidade.

Estudo de caso em destaque: Fundvest & Veriff

No espaço de aplicativos de investimento, a pressão regulatória para equilibrar conformidade com experiência do usuário é intensa. O Fundvest , um aplicativo móvel fundado em 2019 que permite usuários na Estônia, Lituânia e Letônia investir em ações e ETFs, recorreu à Veriff para alcançar esse equilíbrio. A solução integrada da Veriff (cobrindo verificações de identidade, verificação de documentos, triagem PEP e verificações AML) permitiu que o Fundvest automatizasse a integração desde o primeiro dia, reduzisse atritos, crescesse rapidamente e mitigasse fraudes — tudo isso enquanto cumpria as obrigações KYC/AML.

Perguntas Frequentes

- Por que a verificação adequada de identidade é essencial para a conformidade AML?

Sem uma verificação de identidade confiável, empresas não conseguem atender aos padrões de CDD ou KYC, comprometendo a conformidade AML como um todo.

- Quais desafios as empresas enfrentam no mapeamento global AML?

Cada país tem estruturas AML diferentes. Oficiais de conformidade devem mapear as regulamentações AML locais para garantir que cada linha de negócio cumpra os requisitos da sua jurisdição.

- Como a tecnologia pode melhorar a conformidade com AML?

Soluções avançadas como a verificação de identidade impulsionada por IA da Veriff agilizam o CDD, detectam anomalias e simplificam o envio de SAR e CTR — ajudando você a comprovar conformidade aos reguladores.

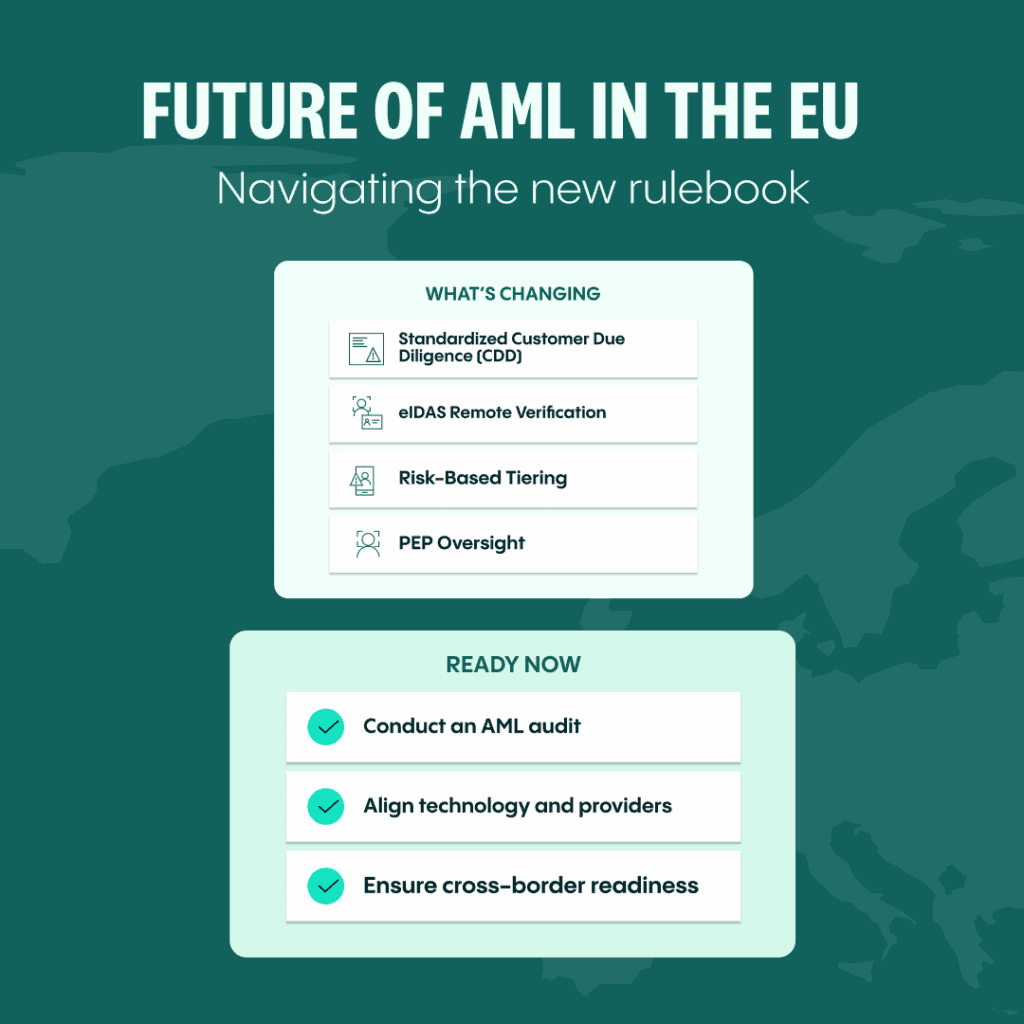

Navegando pela nova onda de regras AML da UE

A Comissão Europeia está avançando em uma regulamentação unificada Anti-Lavagem de Dinheiro (AMLR) e Normas Técnicas Regulatórias (RTS) para criar um conjunto único de regras na UE.

Principais destaques

- CDD padronizado: Requisitos claros de identificação para indivíduos e beneficiários finais.

- Verificação remota: Reconhecimento do onboarding digital em conformidade com eIDAS.

- Classificação baseada em risco: Regras definidas para diligência simplificada e reforçada.

- Triagem PEP: Supervisão mais rigorosa para pessoas politicamente expostas.

O que fazer agora: Audite seu programa de conformidade AML, avalie provedores tecnológicos e alinhe-se às expectativas regulatórias transfronteiriças.

Isenção de Responsabilidade: A Veriff não fornece aconselhamento jurídico. Este material é apenas para fins informativos. Consulte sempre um oficial de conformidade AML qualificado ou assessor jurídico sobre suas obrigações específicas.