Artigo sobre Fraude

Regulamentações BNPL do Reino Unido para proteger consumidores até 2026: Principais insights.

O Reino Unido está apresentando novas regulamentações de Compre Agora, Pague Depois (BNPL) voltadas para a proteção do consumidor. Previstas para serem implementadas até 2026, essas mudanças terão grande impacto nos serviços financeiros e sua operação. Aqui está o que você precisa saber.

Introdução

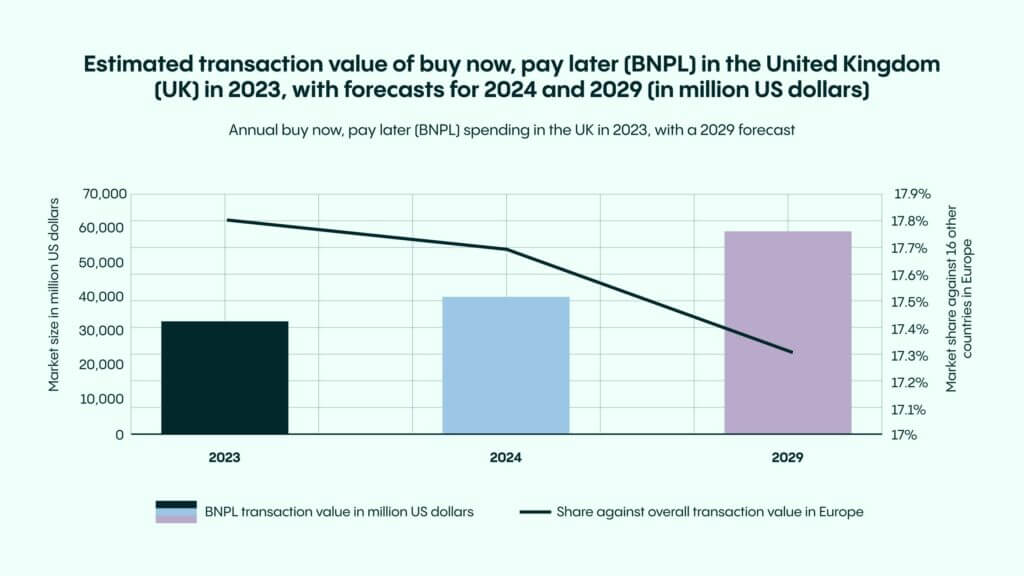

A tendência de Comprar Agora, Pagar Depois (BNPL) está em uma trajetória de crescimento notável no Reino Unido, com valores de transação previstos para ultrapassar $60 bilhões até 2029. Esse crescimento destaca a adoção crescente de soluções de pagamento flexíveis em todo o Reino Unido, consolidando sua posição como um participante-chave no cenário europeu de pagamentos. No entanto, apesar do aumento no volume de transações, espera-se uma ligeira queda na participação do Reino Unido nas transações BNPL na Europa, refletindo a rápida expansão da adoção do BNPL em outros mercados europeus. À medida que esse método de pagamento continua a revolucionar os gastos dos consumidores, as empresas devem inovar e se adaptar para atender às expectativas em evolução dos clientes.

Os serviços BNPL estão transformando a forma como os consumidores compram e pagam, oferecendo flexibilidade e conveniência que atraem um público em rápido crescimento. No Reino Unido, essa tendência de pagamento é especialmente popular entre jovens consumidores familiarizados com tecnologia que estão remodelando os setores de varejo e comércio eletrônico.

Com as novas regulamentações de proteção ao consumidor previstas para 2026, é mais importante do que nunca que as empresas compreendam essas mudanças e mantenham-se competitivas em um mercado em transformação.

Vamos examinar o que as novas regras significam, suas implicações e como as empresas do setor financeiro podem se adaptar para se manter à frente.

Compreendendo as novas regras BNPL

O governo do Reino Unido, em colaboração com a Financial Conduct Authority (FCA), está introduzindo medidas rígidas para regular o setor BNPL. O governo iniciou passos para regulamentar produtos Compre Agora, Pague Depois com o objetivo de aumentar a proteção do consumidor. Uma consulta sobre as regulamentações propostas foi iniciada em 17 de outubro de 2024 e concluída em 29 de novembro de 2024.

O governo pretende apresentar a legislação final ao Parlamento no início de 2025. Uma vez aprovado, a Autoridade de Conduta Financeira (FCA) trabalhará no desenvolvimento e finalização das regras detalhadas, com as novas regulamentações previstas para entrar em vigor em 2026.

Segundo essas regulamentações, os provedores BNPL serão obrigados a realizar verificações de capacidade de pagamento e fornecer detalhes mais claros dos contratos de empréstimo para ajudar a prevenir que consumidores entrem em dívidas incontroláveis. Os consumidores também terão benefícios em seus direitos reforçados, como a possibilidade de solicitar reembolsos sob a Seção 75 da Consumer Credit Act e a opção de apresentar reclamações ao Financial Ombudsman Service. Em resumo, as novas regras BNPL, esperadas para entrar em vigor em 2026, visam melhorar a transparência, proteger consumidores contra dívidas excessivas e garantir maior responsabilidade no setor BNPL.

As principais disposições incluem:

Autorização obrigatória da FCA

Todos os provedores BNPL serão obrigados a obter autorização da Financial Conduct Authority (FCA), garantindo que atendam aos padrões regulatórios.

Verificações de capacidade de pagamento mais rigorosas

Os credores devem realizar avaliações rigorosas de capacidade de pagamento para assegurar que os clientes possam gerenciar os reembolsos.

Transparência aprimorada

Termos e condições claros serão obrigatórios, garantindo que os clientes compreendam totalmente os custos e riscos associados aos contratos BNPL.

Processo de tratamento de reclamações

Os provedores BNPL precisarão implementar mecanismos acessíveis para tratamento de reclamações de consumidores, incluindo o acesso ao serviço de ombudsman financeiro.

O BNPL aumentou sua popularidade, com milhões de consumidores do Reino Unido confiando nele pela conveniência e flexibilidade financeira. No entanto, preocupações quanto a práticas de empréstimo não regulamentadas, taxas ocultas e aumento da dívida do consumidor colocaram o setor sob rigorosa atenção.

As novas regulamentações pretendem:

Proteger consumidores

- Resguardar os compradores para que não entrem em dívidas incontroláveis, garantindo que possam arcar com os planos de pagamento.

Assegurar práticas justas

- Responsabilizar os provedores BNPL por operações transparentes e éticas.

Promover confiança

- Construir confiança entre os consumidores, fomentando um ecossistema BNPL mais sustentável.

O BNPL aumentou sua popularidade, com milhões de consumidores do Reino Unido confiando nele pela conveniência e flexibilidade financeira. No entanto, preocupações quanto a práticas de empréstimo não regulamentadas, taxas ocultas e aumento da dívida do consumidor colocaram o setor sob rigorosa atenção.

Os provedores BNPL agora podem se defender contra atores mal-intencionados altamente coordenados, persistentes e onipresentes utilizando soluções de verificação de identidade baseadas em IA. Os provedores BNPL agora podem se defender contra atores mal-intencionados altamente coordenados, persistentes e onipresentes utilizando soluções de verificação de identidade baseadas em IA.

Implicações para instituições financeiras

As novas regulamentações BNPL terão um impacto profundo nas instituições financeiras que oferecem serviços BNPL ou que fazem parceria com provedores BNPL. Aqui está o que as instituições do setor financeiro precisam considerar:

Conformidade das parcerias

Instituições financeiras parceiras de provedores BNPL devem garantir que seus parceiros sejam autorizados pela FCA e aderentes aos padrões regulatórios mais recentes. A não conformidade pode expor instituições a danos reputacionais significativos e responsabilidades legais, tornando a devida diligência uma prioridade.

Ajustes operacionais

Credores e instituições financeiras podem precisar adaptar seus processos operacionais, incluindo a integração de divulgações adicionais, verificações de capacidade de pagamento e medidas de transparência nos fluxos de integração e pagamento do cliente. Essas atualizações são essenciais para manter a conformidade ao mesmo tempo que garantem uma experiência do usuário fluida.

Educação do cliente

É crucial educar os clientes sobre as implicações das novas regras. Fornecer informações claras e acessíveis sobre verificações de capacidade de pagamento, termos de reembolso e outros requisitos regulatórios pode construir confiança e melhorar o relacionamento com o cliente.

Potencial impacto no desempenho dos negócios

Verificações de capacidade de pagamento mais rigorosas podem levar a uma queda nas taxas de aprovação do BNPL, impactando potenciais receitas. Instituições financeiras podem precisar diversificar suas ofertas explorando soluções de pagamento alternativas, como empréstimos diretos parcelados ou parcerias com múltiplos provedores BNPL, para manter vantagem competitiva e minimizar disrupções.

Receba o Relatório de Fraude de Identidade Veriff 2025

Nosso relatório de 2025 apresenta insights que nossa equipe especializada em fraude identificou na linha frente do combate à fraude — oferecendo ferramentas para proteger seu negócio e manter você um passo à frente dos fraudadores.

Como as instituições financeiras podem se preparar

Para navegar com eficácia nessas mudanças regulatórias, instituições financeiras devem tomar medidas proativas, incluindo:

Mantenha-se atualizado

- Monitore regularmente anúncios da FCA e órgãos governamentais para se informar sobre a evolução das regulamentações BNPL.

Avalie parcerias BNPL

- Realize uma avaliação completa dos seus provedores BNPL atuais para garantir conformidade com os novos padrões.

Fortaleça medidas de conformidade

- Colabore com equipes jurídicas, de compliance e operações para integrar as necessárias adaptações regulatórias de forma fluida.

Invista em treinamento da equipe

- Eduque os funcionários sobre as mudanças regulatórias e suas implicações para garantir que possam fornecer informações precisas a clientes e consumidores.

Conclusão

As novas regulamentações BNPL representam uma mudança transformadora para criar um quadro mais transparente e focado no consumidor dentro da indústria de serviços financeiros. Embora essas mudanças possam trazer desafios iniciais, oferecem às instituições financeiras a oportunidade de fortalecer a confiança do consumidor, aumentar a transparência e fomentar a lealdade do cliente a longo prazo.

Ao se alinhar proativamente a esses novos requisitos, as instituições financeiras podem continuar oferecendo soluções de pagamento conformes, seguras e amigáveis que atendem tanto às expectativas regulatórias quanto às necessidades dos clientes.

Na Veriff, estamos dedicados a apoiar instituições financeiras enquanto se adaptam a essas mudanças regulatórias. Descubra como nossas avançadas soluções de verificação de identidade podem ajudar a garantir conformidade, reduzir riscos e proteger seus clientes em um cenário regulatório em rápida evolução.