EN ESTA PÁGINA

febrero 9, 2022

Entrada de blog

Una visión general de las regulaciones AML de la UE

Analizamos en detalle las regulaciones actuales de prevención de lavado de dinero en la Unión Europea, y lo que significan para su negocio en el día a día.

Se estima que solo en la UE las transacciones con dinero «sucio» representan aproximadamente el 1.5% del PIB, lo que equivale a alrededor de 133 mil millones de EUR (aproximadamente 157 mil millones de USD). El lavado de dinero y la financiación del terrorismo han sido reconocidos como una amenaza real por los reguladores de la UE, lo que ha resultado en un nuevo paquete considerable de propuestas legislativas sobre la prevención del lavado de dinero y la lucha contra la financiación del terrorismo. Estas se suman al sistema ya aplicable de AML/CFT y directivas conexas. La pregunta es cómo asegurarse de que su negocio cumpla con todas las reglas necesarias en materia de AML.

En este artículo, daremos un breve vistazo a las regulaciones AML actuales de la UE (principalmente AMLD5) y arrojará luz sobre las nuevas reglas propuestas para el futuro cumplimiento AML de la UE. Todo esto, a través del prisma de las entidades obligadas (es decir, diferentes negocios responsables de tomar medidas AML); es decir, describiremos las principales obligaciones y presentaremos cómo podemos ayudarle con el cumplimiento AML.

Para ello, responderemos a las siguientes preguntas:

- ¿Qué es la ALD y por qué es importante?

- ¿Cómo se regula el cumplimiento de la ALD en la UE?

- ¿Cuáles son las principales obligaciones y cómo lo afectan?

- ¿Cuáles son los planes en la UE para el cumplimiento de la ALD?

- ¿Qué puede hacer para cumplir y cómo puede ayudarle Veriff?

Así que vamos directo a la primera pregunta.

1. ¿Qué es AML y por qué es importante?

La lucha contra el lavado de dinero (ALD) es un término amplio que cubre todo tipo de actividades contra el lavado de dinero. Esto incluye cualquier acto que intente llevar dinero de actividades ilícitas a la circulación financiera cotidiana.

Por ejemplo, un traficante de drogas está lavando dinero cuando muestra el dinero de la venta de drogas como ingresos legales de un proyecto artístico o un negocio de consultoría, y luego usa ese dinero de esta fuente ilícita para comprar bienes cotidianos.

Por lo tanto, el lavado de dinero significa la conversión o transferencia de fondos ilícitos en fondos legales. También, la ocultación de fondos ilícitos y el uso y posesión de dichos fondos. ‘La lucha contra el lavado de dinero’ se refiere a las actividades y medidas tomadas para combatir el lavado de dinero.

Pero, ¿por qué es importante combatir el lavado de dinero?

Las páginas oficiales de la Comisión Europea responden esta pregunta de la siguiente manera: “La lucha contra el lavado de dinero y el financiamiento del terrorismo contribuye a la seguridad global, a la integridad del sistema financiero y al crecimiento sostenible”.

La dimensión global de AML puede ser difícil de entender o relacionar como una causa intencionada. Sin embargo, en esencia, las medidas AML están diseñadas para beneficiarnos a todos al dificultar el lavado de dinero proveniente de actividades criminales de regreso a la circulación legal. Por lo tanto, al ejercer medidas de cumplimiento AML, los participantes del mercado (es decir, personas cotidianas, como nosotros) contribuyen a un entorno mejor y más seguro y a mercados financieros.

Para ayudar a alcanzar este objetivo, la UE ha creado regulaciones AML.

Puedes leer más sobre el lavado de dinero en nuestro blog: “¿Qué es el lavado de dinero?”.

Puedes leer más sobre el significado de la ALD y cómo diferenciarlas de la KYC en nuestro blog: “¿Qué es la lucha contra el lavado de dinero?”.

2. ¿Cómo se regula el cumplimiento de AML en la UE?

Las principales obligaciones de AML en la UE derivan de las Directivas de AML. Actualmente, principalmente de AMLD4 y AMLD5.

La AMLD4 establece las principales obligaciones y sienta las bases para las medidas AML, por ejemplo:

- Ampliación del ámbito regulatorio al imponer obligaciones para llevar a cabo medidas de debida diligencia del cliente (CDD) en entidades previamente no reguladas, como por ejemplo, instituciones financieras, servicios de apuestas, algunos servicios de dinero electrónico, etc.;

- Ampliación de las obligaciones en un enfoque basado en riesgos, por ejemplo, la obligación de evaluar la ubicación geográfica, los canales de entrega y los riesgos específicos de servicio/producto al evaluar el perfil de riesgo del cliente;

- Obligaciones para que los Estados miembros de la UE creen registros públicos de beneficiarios últimos (UBO);

- Ampliación de las obligaciones de verificación de personas expuestas políticamente (PEP), incl. PEP locales (actualmente ya no separados de la definición de PEP).

La AMLD5 modificó y enmendó la AMLD4 añadiendo las siguientes obligaciones principales:

- Obligaciones de diligencia debida mejorada para países de alto riesgo;

- Obligación para los Estados miembros de la UE de tener una lista pública de cargos de PEP;

- El registro de UBO del Estado miembro de la UE fue hecho públicamente accesible;

- Se añadieron a los campos regulados los proveedores de servicios de billeteras de criptomonedas y los servicios de intercambio de criptomonedas.

La AMLD4 y la AMLD5 son directivas, lo que significa que deben ser transpuestas a las leyes AML locales de los Estados miembros de la UE. Esto significa que, aunque en general los principios de AML son los mismos en la UE, pueden existir diferencias locales derivadas de la transposición de las directivas a las leyes AML locales. Por lo tanto, dependiendo de la jurisdicción, pueden aplicarse obligaciones específicas y diferencias con respecto a las directivas.

Sin embargo, ciertas medidas son obligatorias para muchos participantes del mercado. Describiremos las principales obligaciones de AML en la siguiente sección.

Puedes leer más sobre la AMLD5 en nuestro blog “Una Guía para el Cumplimiento de la Lucha Contra el Lavado de Dinero (ALD)”.

3. ¿Cuáles son las principales obligaciones y cómo le afectan?

Para facilitar la comprensión del AML para su negocio, hemos enumerado las principales medidas AML que se deben tomar en el curso de la debida diligencia del cliente. La debida diligencia del cliente en sí misma es un conjunto de medidas AML.

Comenzando desde arriba, una entidad obligada debe (entre otras):

- Identificar a su (potencial) cliente y verificar los datos – Generalmente, significa identificación basada en un documento de identidad emitido por el gobierno y una fuente adicional. Esto se realiza de manera presencial o a través de medios electrónicos. Cabe destacar que pueden existir normas estrictas para soluciones técnicas adecuadas (por ejemplo, verificación de vida, grabación de sonido y video sincronizados, requisitos de encuadre, etc.);

- Obtener información sobre la estructura y lógica del (potencial) cliente, incl. identificando al beneficiario último (UBO) del cliente;

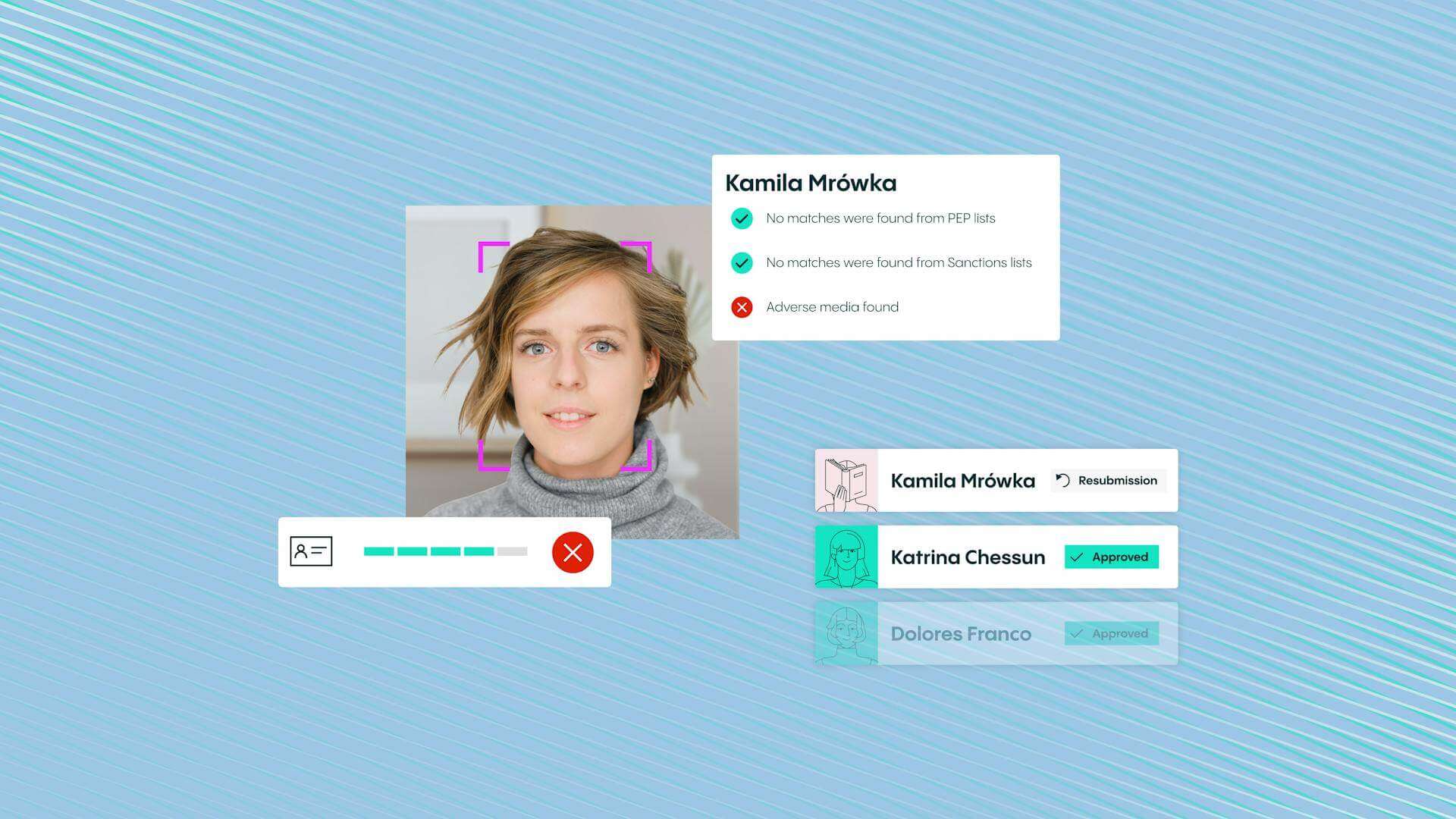

- Realizar verificaciones de PEP y sanciones;

- Comprender la relación con el cliente y la transacción; para ello, obtener información sobre el propósito de la relación y/o el propósito de la transacción, identificando, por ejemplo, el lugar de residencia permanente, el lugar de negocio o residencia, la profesión o el campo de actividad, los principales socios contratantes, los hábitos de pago, si la persona actúa en nombre de otro y, en el caso de una persona jurídica, también la experiencia del cliente o persona que participe en la transacción eventual;

- Reportar actividades y transacciones inusuales y sospechosas a una autoridad relevante (a la unidad de inteligencia financiera local – FIU).

Esta lista de las medidas de CDD no es exhaustiva. Todo esto (y más) debe hacerse para entender y conocer a su cliente. Luego, debería ser posible reconocer transacciones y comportamientos inusuales que puedan indicar lavado de dinero.

La lógica de las medidas de ALD en uso debe ser descrita en un documento interno de procedimiento de ALD (es decir, la política de ALD).

También es importante tener en cuenta que todas las medidas tomadas deben seguir el principio de responsabilidad: es decir, una entidad obligada debe ser capaz de demostrar que se tomaron las medidas (incluida cuándo y por quién).

Los datos recopilados al implementar medidas de ALD deben ser retenidos generalmente durante 5 años, incl. datos de identificación. Junto con las regulaciones AML, una entidad obligada también debe pensar en aplicar las reglas de protección de datos personales.

Se puede observar a partir del número de medidas obligatorias que un buen cumplimiento de AML necesita un enfoque sistemático y bien pensado. El cumplimiento efectivo de AML necesita toda la ayuda posible de diferentes herramientas y soluciones técnicas.

Además de la abundancia de diferentes directivas y leyes, estas directivas y leyes están en constante cambio. Se necesitan cambios para mantenerse al día con las mentes criminales creativas y las herramientas en desarrollo. La última respuesta de la UE para actualizar sus regulaciones AML fue un ambicioso paquete de propuestas legislativas que consta de 4 nuevos actos legislativos.

Puedes leer más sobre las reglas de protección de datos personales de la UE y el GDPR en nuestro blog: “El Conjunto de Reglas Más Fuerte para la Protección de Datos Personales”.

4. ¿Cuáles son los planes para el futuro cumplimiento de AML de la UE?

La Comisión de la UE propuso en julio de 2021 un ambicioso paquete legislativo para fortalecer las reglas AML/CTF de la UE.

En esta sección, describiremos brevemente las nuevas reglas planeadas y lo que la Comisión de la UE está tratando de lograr a través de esas iniciativas.

El paquete legislativo consta de los siguientes 4 actos:

- Propuesta de regulación para establecer una nueva autoridad de ALD de la UE (AMLA) – la creación de una nueva autoridad de la UE que cambiará la supervisión de la ALD en la UE y, con suerte, mejorará la cooperación entre las FIU de los Estados miembros. La AMLA será la autoridad central que coordinará a las autoridades de los Estados miembros;

- Propuesta de 6ta directiva sobre ALD/CTF (AMLD6) – la AMLD6 reemplazará a la AMLD4; la AMLD6 armonizará la definición de lavado de dinero, ampliará el alcance de las ofensas que se consideran lavado de dinero, ampliará la responsabilidad penal por incumplir las regulaciones de ALD, regulará el intercambio de información entre los Estados miembros, etc.;

- Propuesta de regulación sobre ALD/CTF – la regulación de ALD/CTF consistirá en reglas de aplicación directa (es decir, no será necesario transponerlas a las leyes locales), incl. reglas de CDD, reglas de reporte de UBO, propuesta de límite de efectivo de 10,000 EUR, etc.;

- Propuesta de revisión de la regulación de 2015 sobre la transferencia de fondos – reglas para hacer posible rastrear criptoactivos.

Es visible que la tendencia en AML es ampliar regulaciones y el alcance de obligaciones y la gama de entidades obligadas. Existen muchos actos de ALD – estas directivas y regulaciones están llenas de diferentes obligaciones.

La responsabilidad de la entidad obligada es averiguar cómo comenzar y asegurarse de que el cumplimiento de ALD de su negocio sea adecuado y se adhiere a las leyes y regulaciones aplicables.

5. ¿Qué puede hacer para cumplir y cómo podemos ayudarle en Veriff?

Un buen cumplimiento comienza con un equipo capacitado, un enfoque sistemático bien pensado y buenas herramientas. Para detectar y prevenir el lavado de dinero, es necesario implementar medidas AML, comenzando por una debida diligencia adecuada del cliente.

Siempre asegúrese de conocer y entender a su cliente, su negocio y transacciones. Todo comienza por identificar y verificar al cliente y sus representantes, conociendo la estructura del cliente y realizando verificaciones de PEP y sanciones.

Aquí es donde la completa Solución de Cumplimiento de ALD de Veriff y la verificación de identidad líder en la industria entran en juego, ayudándole a cumplir con las regulaciones y conocer a sus clientes, de modo que su negocio y sus usuarios estén a salvo de delincuentes en todo el mundo.

¡Recuerde que siempre necesita poder demostrar que se han tomado las medidas de AML!