NESTA PÁGINA

fevereiro 9, 2022

Postagem do Blog

Uma Visão Geral das Regulamentações de AML da UE

Analisamos detalhadamente as atuais regulamentações contra a lavagem de dinheiro na União Europeia e o que elas significam para o seu negócio no dia a dia.

Estimativas indicam que apenas na UE, transações com dinheiro “sujo” representam cerca de 1,5% do PIB — isso equivale a aproximadamente 133 bilhões de EUR (ou aproximadamente 157 bilhões de USD). A lavagem de dinheiro e o financiamento do terrorismo foram reconhecidos como uma ameaça real pelos reguladores da UE, resultando em um considerável novo pacote de propostas legislativas sobre prevenção à lavagem de dinheiro e combate ao financiamento do terrorismo. Essas propostas se somam ao já aplicável sistema de AML/CFT e diretrizes conectadas. A questão é como garantir que seu negócio siga todas as normas necessárias quando se trata de AML.

Neste artigo, faremos uma breve visão geral das regulamentações atuais de AML da UE (principalmente AMLD5) e esclareceremos as novas regras propostas para a futura conformidade de AML na UE. Tudo isso, pela perspectiva das entidades obrigadas (ou seja, diferentes negócios responsáveis por adotar medidas de AML) – o que significa que descreveremos as principais obrigações e apresentaremos como podemos ajudar você na conformidade de AML.

Para isso, responderemos às seguintes perguntas:

- O que é AML e por que é importante?

- Como a conformidade com AML é regulamentada na UE?

- Quais são as principais obrigações e como elas afetam você?

- Quais são os planos para a conformidade com AML na UE?

- O que você pode fazer para se conformar e como a Veriff pode ajudar você?

Então, vamos direto para a primeira pergunta.

1. O que é AML e por que é importante?

A lavagem de dinheiro (AML) é um termo amplo que abrange todos os tipos de atividades contra a lavagem de dinheiro. A última sendo qualquer ato que tenta trazer dinheiro de atos ilícitos para a circulação financeira cotidiana.

Por exemplo, um traficante de drogas está lavando dinheiro quando ele/ela apresenta dinheiro da venda de drogas como renda legal proveniente de um projeto artístico ou de um negócio de consultoria e depois usa esse dinheiro dessa origem ilícita para comprar bens do dia a dia.

Portanto, lavagem de dinheiro significa a conversão ou transferência de fundos ilícitos em fundos legais. Além disso, ocultação de fundos ilícitos e uso e posse de tais fundos. ‘Lavagem de dinheiro’ refere-se a atividades e medidas tomadas para combater a lavagem de dinheiro.

Mas por que é importante combater a lavagem de dinheiro?

As páginas oficiais da Comissão Europeia respondem a essa pergunta da seguinte forma: “Combater a lavagem de dinheiro e o financiamento do terrorismo contribui para a segurança global, a integridade do sistema financeiro e o crescimento sustentável”.

A dimensão global do AML pode tornar difícil compreender ou se relacionar com a causa de forma significativa. No entanto, em essência, as medidas de AML são projetadas para beneficiar a todos nós, dificultando a lavagem de dinheiro de atividades criminosas voltando à circulação legal. Assim, ao exercer medidas de conformidade de AML, os participantes do mercado (ou seja, pessoas do dia a dia como nós) contribuem para um ambiente melhor e mais seguro e para mercados financeiros.

Para ajudar a alcançar este objetivo, a UE criou regulamentações de AML.

Você pode ler mais sobre lavagem de dinheiro em nosso blog: “O que é lavagem de dinheiro?”.

Você pode ler mais sobre o significado de AML e como diferenciar entre AML e KYC em nosso blog: “O que é Lavagem de Dinheiro?”.

2. Como a conformidade de AML é regulamentada na UE?

As principais obrigações da AML da UE derivam das Diretrizes da AML. Atualmente, principalmente do AMLD4 e AMLD5.

A AMLD4 estabelece as principais obrigações e estabelece a base para as medidas de AML, por exemplo:

- Amplo escopo regulatório impondo obrigações de realizar medidas de diligência do cliente (CDD) sobre entidades anteriormente não regulamentadas, como instituições financeiras, serviços de jogos, alguns serviços de dinheiro eletrônico, etc.;

- Obrigações ampliadas em uma abordagem baseada em risco como a obrigação de avaliar a localização geográfica, canais de entrega e riscos específicos de serviços/produtos ao avaliar o perfil de risco do cliente;

- Obrigações para os Estados Membros da UE criarem registros centralizados de proprietários beneficiários finais (UBO);

- Obrigações ampliadas para verificar pessoas politicamente expostas (PEP), incl. PEP local (atualmente não mais separado da definição de PEP).

A AMLD5 alterou e emendou a AMLD4, adicionando as principais obrigações a seguir:

- Obrigações obrigatórias de diligência aumentada para países de alto risco;

- Obrigação dos Estados Membros da UE de ter uma lista pública de posições de PEP;

- Registro de UBO dos Estados Membros da UE foi tornado publicamente acessível;

- Provedores de serviços de carteira de criptomoeda e serviços de câmbio de criptomoeda foram adicionados como áreas regulamentadas.

A AMLD4 e a AMLD5 são diretrizes, o que significa que precisam ser transpostas para as leis locais de AML dos Estados Membros da UE. Isso significa que, embora em geral os princípios de AML sejam os mesmos na UE, ainda podem existir diferenças locais derivadas da transposição das diretrizes para as leis locais de AML. Portanto, dependendo da jurisdição, obrigações específicas e diferenças das diretrizes podem se aplicar.

No entanto, certas medidas são obrigatórias para muitos participantes do mercado. Descreveremos as principais obrigações de AML na seção seguinte.

Você pode ler mais sobre o AMLD5 em nosso blog “Um Guia para a Conformidade com a Lavagem de Dinheiro (AML)”.

3. Quais são as principais obrigações e como elas afetam você?

Para facilitar a compreensão do AML para seu negócio, listamos as principais medidas de AML que devem ser tomadas no curso da devida diligência do cliente. A devida diligência do cliente em si é um conjunto de medidas de AML.

Começando pelo topo, uma entidade obrigada deve (entre outras):

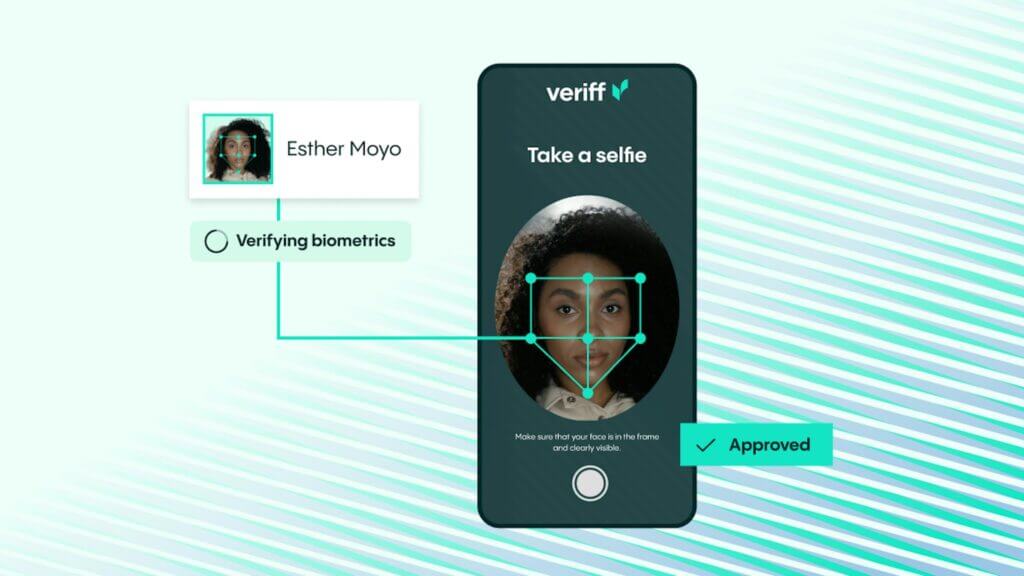

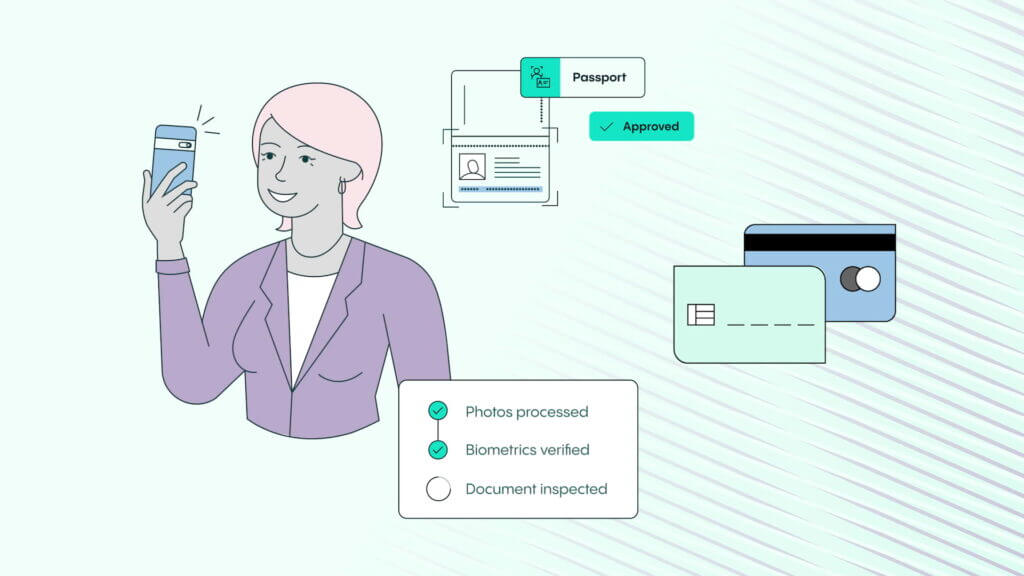

- Identificar o (potencial) cliente e verificar os dados – Geralmente, significando identificação com base em um documento de identificação emitido pelo governo e uma fonte adicional. Isso é feito pessoalmente ou por meios eletrônicos. Deve-se observar que podem haver padrões rigorosos para soluções técnicas adequadas (por exemplo, verificação de vida, som e vídeo gravados e sincronizados, requisitos de enquadramento, etc.);

- Obter informações sobre a estrutura e lógica do (potencial) cliente, incl. identificando o proprietário beneficiário final (UBO) do cliente;

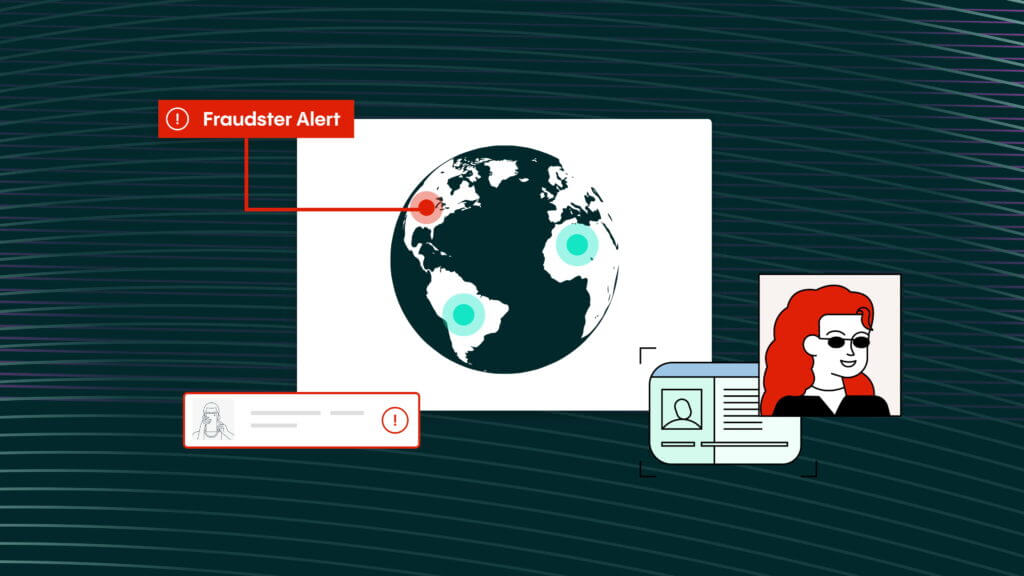

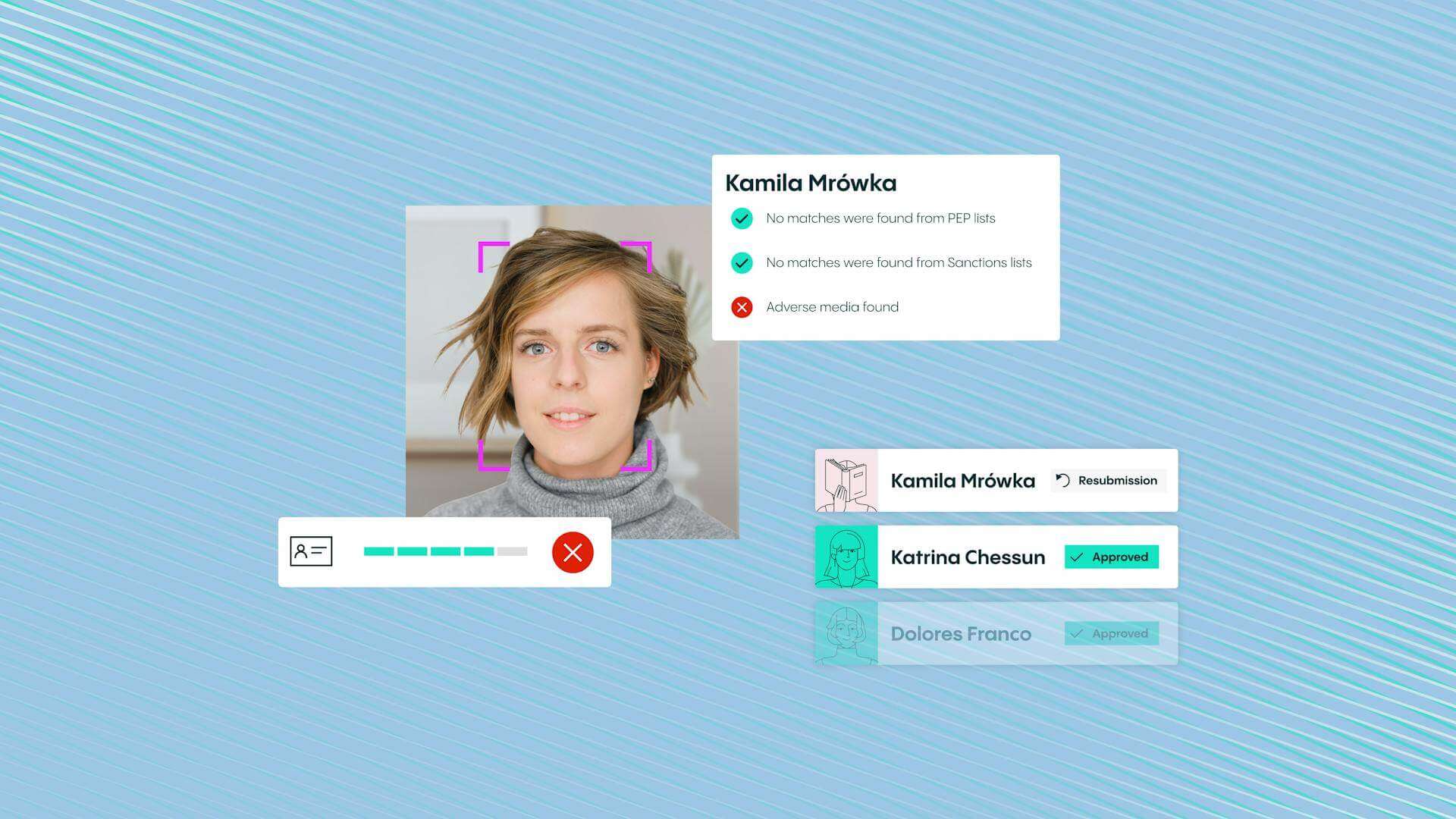

- Realizar verificação de PEP e sanções;

- Entender o relacionamento e transação do cliente; para tal, obtendo informações sobre o propósito do relacionamento e/ou o propósito da transação, identificando, por exemplo, a sede permanente, local de negócios ou residência, profissão ou área de atuação, principais parceiros de contrato, hábitos de pagamento, se a pessoa age por conta própria ou de outrem e, no caso de uma pessoa jurídica, também a experiência do cliente ou da pessoa que participa da transação ocasional;

- Relatar atividades e transações incomuns e suspeitas a uma autoridade relevante (para a unidade de inteligência financeira local – FIU).

Esta lista de medidas de CDD não é exaustiva. Tudo isso (e mais) deve ser feito para entender e conhecer seu cliente. Depois, deve ser possível reconhecer transações e comportamentos incomuns que possam indicar lavagem de dinheiro.

A lógica das medidas de AML em uso deve ser descrita em um documento interno de procedimentos de AML (ou seja, política de AML).

É também importante notar que todas as medidas adotadas devem seguir o princípio da responsabilidade – significando que uma entidade obrigada deve ser capaz de provar que as medidas foram tomadas (incluindo quando e por quem).

Os dados coletados ao implementar as medidas de AML devem, em geral, ser mantidos por 5 anos, incl. dados de identificação. Juntamente com as regulamentações de AML, uma entidade obrigada deve também pensar em aplicar as regras de proteção de dados pessoais.

É evidente que o número de medidas obrigatórias indica que uma boa conformidade de AML necessita de uma abordagem sistemática e bem pensada. A efetiva conformidade de AML precisa de toda a ajuda que puder obter de diferentes ferramentas e soluções técnicas.

Além da abundância de diferentes diretrizes e leis – essas diretrizes e leis estão constantemente mudando. Mudanças são necessárias para acompanhar as mentes criminosas criativas e as ferramentas em desenvolvimento. A última resposta da UE para atualizar suas regulamentações de AML foi um ambicioso pacote de propostas legislativas que consiste em 4 novos atos legislativos.

Você pode ler mais sobre as regras de proteção de dados pessoais da UE e GDPR em nosso blog: “O Conjunto de Regras Mais Forte para a Proteção de Dados Pessoais”.

4. Quais são os planos para a futura conformidade de AML na UE?

A Comissão da UE propôs em julho de 2021 um ambicioso pacote legislativo para fortalecer as regras de AML/CTF da UE.

Nesta seção, descreveremos brevemente as novas regras planejadas e o que a Comissão da UE está tentando alcançar por meio dessas iniciativas.

O pacote legislativo consiste nos 4 seguintes atos:

- Proposta de regulamento para a criação de uma nova autoridade de AML da UE (AMLA) – a criação de uma nova autoridade da UE que mudará a supervisão de AML na UE e, esperamos, melhorará a cooperação entre as FIUs dos Estados Membros. A AMLA será a autoridade central coordenando as autoridades dos Estados Membros;

- Proposta da 6ª diretiva sobre AML/CTF (AMLD6) – o AMLD6 substituirá o AMLD4; o AMLD6 harmonizará a definição de lavagem de dinheiro, expandirá o escopo das ofensas consideradas lavagem de dinheiro, ampliará a responsabilidade criminal por não conformidade com as regulamentações de AML, regulará o compartilhamento de informações entre os Estados Membros, etc.;

- Proposta de regulamento sobre AML/CTF – o regulamento de AML/CTF consistirá em regras diretamente aplicáveis (ou seja, sem necessidade de transposição para legislações locais), incl. Regras de CDD, regras de relato de UBO, proposta de limite de 10.000 EUR em dinheiro, etc.;

- Proposta de revisão do regulamento de 2015 sobre transferência de fundos – regras para possibilitar o rastreamento de criptoativos.

É facilmente visível que a tendência na AML é ampliar as regulamentações, escopo de obrigações e faixa de entidades obrigadas. Existem muitos atos de AML – essas diretrizes e regulamentos estão repletos de diferentes obrigações.

A responsabilidade da entidade obrigada é descobrir como começar e garantir que a conformidade com AML de seus negócios seja adequada e atenda às leis e regulamentos aplicáveis.

5. O que você pode fazer para se conformar e como a Veriff pode ajudar você?

Uma boa conformidade começa com uma equipe conhecedora, uma abordagem sistemática bem pensada e boas ferramentas. Para detectar e prevenir a lavagem de dinheiro, é necessário implementar medidas de AML – começando pela devida diligência do cliente.

Sempre certifique-se de que conhece e entende seu cliente, seu negócio e suas transações. Tudo isso começa com a identificação e verificação do cliente e de seus representantes, conhecendo a estrutura do cliente e realizando verificações de PEP e sanção.

É aqui que a completa Solução de Conformidade AML da Veriff, e a verificação de identidade líder do setor entram em cena – ajudando você a cumprir as regulamentações e conhecer seus clientes, para que seu negócio e seus usuários estejam seguros de criminosos em todo o mundo.

Lembre-se de que você sempre precisa ser capaz de demonstrar que as medidas de AML foram tomadas!