mayo 14, 2020

Entrada de blog

Verificación de identidad para resolver la inclusión financiera

En 2010, 2.5 mil millones de personas en todo el mundo no tenían acceso a servicios financieros (McKinsey, 2010). Desde entonces, se ha logrado progresar, reduciendo este número a 1.7 mil millones en 2017. Un 15% adicional de la población mundial ahora tiene acceso a servicios bancarios. Aquellos de nosotros con acceso constante a servicios financieros, un proceso conocido como inclusión financiera, no podemos darlo por sentado. Y todavía hay mucho trabajo por hacer. Un componente crítico para impulsar la inclusión financiera generalizada es la capacidad de verificar identidades en línea, manteniendo el fraude al mínimo.

Más que una cuenta bancaria

La inclusión financiera no es solo tener acceso a una cuenta bancaria. Seguros accesibles, préstamos, remesas, ahorros e inversiones son todos servicios financieros que pueden hacer una diferencia drástica en la calidad de vida. En 2012, se estimó que se necesitaban unos $15.3 billones para satisfacer las necesidades de seguro de vida solo en Estados Unidos. Comparativamente, en 2015, el 7% de las personas en Estados Unidos no tenían cuenta bancaria, una disminución del 7.7% en 2013. Con cada mes que pasa, más servicios financieros se trasladan a línea. En 2019, más de 4.3 mil millones de personas estaban conectadas a internet con el número creciendo rápidamente. Tener acceso a la red global al alcance de nuestra mano no solo otorga a los FinTechs una ventaja competitiva, sino que empuja a las instituciones tradicionales de ladrillo y mortero hacia agregar una gama de productos digitales a su oferta. Como ha señalado Bill Gates, no se trata solo de planificar y hacer la actualización hacia la banca en línea, sino también de mantener una transición segura mientras lo hacemos.

El banco digital Jingle Pay llega al rescate

Crear acceso a servicios financieros para los 1.7 mil millones de personas no bancarizadas en todo el mundo es, sin duda, uno de los mayores desafíos globales. Afortunadamente, nuevas startups emergen cada mes, abordando la inclusión financiera en diferentes partes del mundo. Un ejemplo es una próxima neobanca super aplicación Jingle Pay, que empodera a la población no bancarizada de 168 millones de personas en la región árabe, otorgándoles acceso a una cuenta bancaria en minutos y un conjunto de servicios financieros, como financiamiento en nano y remesas. Las pequeñas empresas en mercados en desarrollo tienden a tener dificultades para abrir cuentas bancarias e integrarse con un proveedor de servicios de pago. Este proceso puede demorar hasta 3 meses y requiere reservar capital con los bancos para obtener el servicio. Sin embargo, Jingle Pay está habilitando a las pymes con una solución todo en uno donde pueden obtener cuentas bancarias y procesamiento de pagos en línea para llegar al mercado más rápido sin tarifas y requisitos de saldo mínimo.

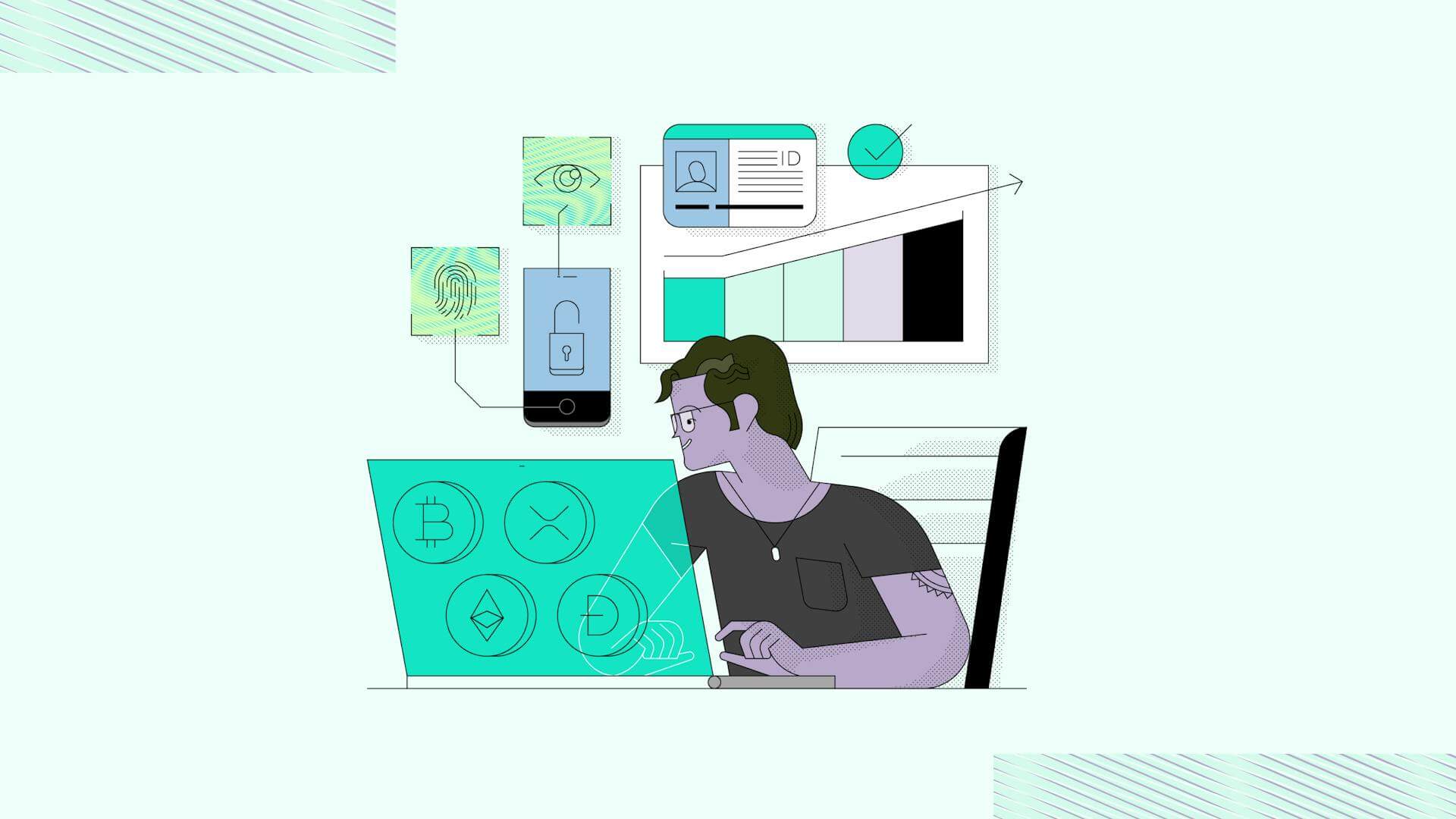

Verificación de identidad segura con Veriff

Es genial ver que los servicios financieros se están trasladando a plataformas digitales, pero debemos tener en cuenta la verificación de identidad. Dado que el lavado de dinero representa aproximadamente el 2%-5% del PIB mundial,

debemos poder verificar de dónde provienen los recursos. Tener un método escalable de verificación de identidad ayuda a las instituciones financieras en línea a hacer exactamente eso. Los proveedores de soluciones de verificación de identidad en línea, como Veriff, pueden confirmar la identidad de cualquiera en línea, sin interacciones físicas, en menos de un minuto. El flujo de usuario de Veriff está diseñado para facilitar la conversión de los usuarios, mientras que se aprovecha la inteligencia artificial para educar a las personas sobre IDV en tiempo real. Educar al usuario final acerca de los servicios financieros en línea y sobre la verificación de identidad es fundamental para llevar estos servicios más cerca de quienes los necesitan, mostrando así el papel imperativo de la verificación de identidad para

avanzar hacia la inclusión financiera.

Detectar fraude digital

La prevalencia y necesidad de la banca digital amplía el acceso y las oportunidades para todos, pero también deja la puerta abierta para el fraude y actores malintencionados. Esto pone un obstáculo en el proceso de implementar la inclusión financiera global. Imagina, como un ejemplo, un intento de fraude antiguo en una sucursal bancaria física, tal vez un gemelo usando la identificación de su hermano para conseguir un préstamo – esto solo podría intentarse una vez. Este gemelo o es atrapado o consigue un préstamo. Llevando este proceso en línea, los defraudadores pueden escalar fácilmente e intentar múltiples veces en un par de minutos o segundos. Veriff previene este tipo de fraude digital asignando a cada sesión de verificación una huella digital única que luego se vincula a otras. Esta es una forma en que podemos detectar inmediatamente intentos de fraude recurrentes, poniendo un alto total al proceso escalable. La huella digital y otras técnicas nos ayudan a hacer que los bancos en línea, como Jingle Pay, sean más confiables y acercar al mundo un paso más a la inclusión financiera.

1 mil millones de personas en el mundo no tienen prueba de identidad y todos enfrentan el desafío de la inclusión financiera. Un paso para abordar ese desafío es digitalizar más productos financieros con el tiempo. Sin embargo, debemos tener cuidado de mantener la seguridad adecuada, donde la verificación de ID es esencial. Proporcionar un método de verificación sin interrupciones, como la solución de Veriff guiada por inteligencia artificial en tiempo real, educa a los usuarios finales y previene el fraude. Un proceso simple de registro, sin embargo, conduce a un uso más amplio de los servicios financieros digitalizados, acercándonos a lograr la inclusión financiera.