NESTA PÁGINA

novembro 13, 2024

Artigo IDV

Verificação de identidade e open banking: Como o acesso seguro está impulsionando a revolução financeira

O open banking está transformando as finanças com compartilhamento seguro de dados entre bancos, fintechs e provedores. Originado no Reino Unido, estabelece um padrão elevado de transparência e inovação. Com 217 provedores, o Reino Unido lidera a Europa, oferecendo acesso simplificado a serviços financeiros. Mais de um bilhão de chamadas API mensais marcam uma nova era de finanças contínuas e seguras. Leia nosso blog e junte-se à revolução!

O open banking revolucionou a indústria financeira nos últimos anos ao permitir o compartilhamento seguro de dados financeiros dos clientes entre bancos, instituições financeiras não bancárias e provedores de serviços financeiros de terceiros.

The concept of open banking originated in the United Kingdom (UK), aiming to make it possible to build value-added services using existing financial data commonly held by banks. O país emergiu como um líder na revolução do open banking, abrindo caminho para sua adoção generalizada, como pode ser visto no aumento no número de usuários e prestadores de serviços de terceiros (TPPs). Over the past few years, the number of open banking regulated providers in the UK witnessed remarkable growth. No segundo trimestre de 2023, o Reino Unido tinha, de longe, o maior número de TPPs na Europa, com um total de 217 registros, demonstrando a significativa expansão do mercado e a crescente disponibilidade de serviços de open banking para os consumidores. O sucesso do open banking no Reino Unido também é evidente pelo aumento no número de chamadas de API e pagamentos facilitados por meio desse sistema. The market experienced a tremendous rise in API calls in 2022 and 2023, with over one billion successful calls recorded almost every month. This staggering figure reflects the widespread utilization of open banking infrastructure and the seamless integration of financial services across various platforms.

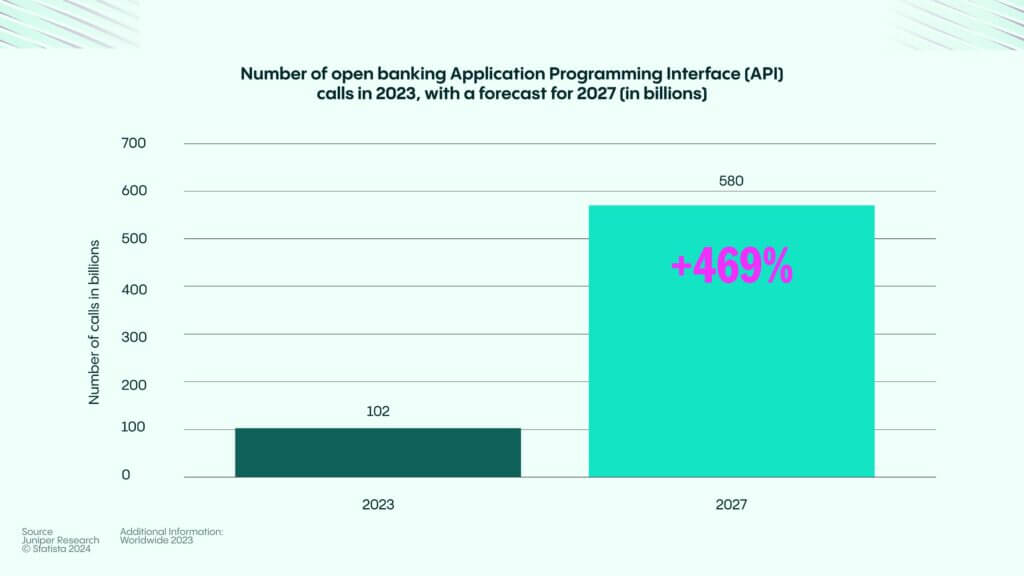

O valor das transações de open banking em todo o mundo alcançou US$57 bilhões em 2023, e deve aumentar acentuadamente nos próximos anos. O open banking ganhou uma tração significativa na Europa, com a presença de provedores de serviços de open banking aumentando rapidamente.

O que é open banking?

Open banking é uma forma de dar a empresas regulamentadas acesso seguro e limitado às informações da sua conta bancária, com sua permissão, para que possam fornecer serviços úteis—por exemplo, conselhos de orçamento ou recomendações de outros produtos financeiros para os quais você é elegível.

O open banking foca principalmente em permitir o compartilhamento seguro de dados e o acesso de terceiros às contas dos clientes, com o objetivo de aprimorar a experiência do cliente, lançar novos serviços digitais e aumentar as receitas.

Papel da Verificação de Identidade no open banking

Em um ambiente de open banking, a verificação de identidade (IDV) desempenha um papel crucial em garantir a segurança e a confiabilidade das transações e do compartilhamento de dados. Como o open banking envolve o compartilhamento de informações financeiras sensíveis, processos de verificação de identidade fortes ajudam a prevenir acesso não autorizado, fraudes e roubo de identidade, criando um ambiente financeiro mais seguro para consumidores e empresas.

- Acesso e autenticação seguros: IDV verifica a identidade dos usuários quando eles acessam serviços de open banking, garantindo que apenas usuários legítimos tenham acesso a suas contas e dados. Técnicas como biometria,autenticação em duas etapas (2FA) e verificação de documentos podem adicionar camadas de segurança.

- Prevenção de fraudes: A interconexão do open banking pode expor os usuários a maiores riscos de fraude. Soluções IDV que utilizam IA e aprendizado de máquina podem detectar anomalias e sinalizar potenciais fraudes com base em padrões de comportamento e uso de dispositivos, protegendo tanto os bancos quanto os clientes.

- Conformidade com as normas regulamentares: Instituições financeiras e provedores de serviços de terceiros devem cumprir regulamentos rigorosos, como a PSD2 (a Diretiva de Serviços de Pagamento Revisada) na União Europeia, que exige forte autenticação do cliente. Soluções IDV ajudam as organizações a atender a esses requisitos regulatórios, evitando penalidades e aumentando a confiança do cliente.

- Aprimorando a experiência do cliente: Com medidas robustas de IDV, os clientes podem acessar vários serviços financeiros através de um único portal seguro. Processos automatizados e rápidos de verificação de identidade reduzem a fricção, permitindo que os clientes acessem e utilizem rapidamente novos serviços financeiros.

Descubra os benefícios da Verificação de Identidade

Veja como nossa tecnologia avançada de verificação de identidade garante conformidade, aumenta a segurança e promove ambientes digitais mais seguros.

Tecnologias usadas na Verificação de Identidade para open banking

- Autenticação biométrica – Impressão digital e reconhecimento facial fornecem métodos rápidos e seguros de verificação de identidade, garantindo alta segurança sem senhas complexas.

- IA e Aprendizado de Máquina – A IA ajuda a detectar padrões de comportamento incomuns, que podem sinalizar potenciais fraudes.

- Blockchain – Esta tecnologia pode criar registros descentralizados e à prova de adulteração de identidades verificadas, facilitando a confirmação da identidade do usuário em vários serviços.

Benefícios da integração do open banking com Verificação de Identidade

- Segurança aprimorada e redução de fraudes – Com IDV confiável, os serviços de open banking são mais seguros, reduzindo o risco de vazamentos de dados e transações não autorizadas.

- Melhor gerenciamento de conformidade – Instituições financeiras podem cumprir rígidos regulamentos, melhorando a confiança e reduzindo riscos.

- Melhor confiança e conveniência do cliente – Os clientes são mais propensos a adotar open banking se souberem que seus dados estão seguros, criando um ecossistema financeiro mais amigável e transparente.

Quem regula o open banking?

A regulamentação do open banking varia em todo o mundo, com diferentes órgãos supervisionando sua implementação com base nas regras regionais:

- Estados Unidos: Enquanto atualmente carece de regulamentação federal abrangente, o Consumer Financial Protection Bureau (CFPB) sugeriu regras para o open banking, com alguns estados trabalhando em sua legislação.

- Europa: A Autoridade Bancária Europeia (EBA) desenvolve padrões técnicos, enquanto as autoridades competentes nacionais (NCAs) aplicam os regulamentos da PSD2.

- Reino Unido: A Autoridade de Concorrência e Mercados (CMA) iniciou o Open Banking para impulsionar a inovação, e a Autoridade de Conduta Financeira co-preside o Comitê Conjunto de Supervisão Regulatória (JROC) para supervisionar o Open Banking no Reino Unido, garantindo proteção ao consumidor, integridade do mercado e promovendo inovação e competição no setor financeiro.

- Austrália: O Open Banking é regulamentado sob o Consumer Data Right (CDR), com supervisão principalmente fornecida pela Comissão Australiana de Concorrência e Consumidor (ACCC). A ACCC garante conformidade, segurança e proteção ao consumidor para o compartilhamento de dados no sistema de Open Banking.

Nova regulamentação no open banking

O Consumer Financial Protection Bureau (CFPB) está implementando uma regra final para fazer cumprir os direitos de dados financeiros pessoais estabelecidos na Lei de Proteção Financeira do Consumidor de 2010 (CFPA). Essa regra estabelece que bancos, cooperativas de crédito e outros prestadores de serviços financeiros devem fornecer os dados dos consumidores mediante solicitação aos consumidores e terceiros autorizados, garantindo segurança e confiabilidade. Ela também estabelece responsabilidades para terceiros que acessam esses dados, com principais proteções de privacidade e incentiva padrões da indústria justos, abertos e inclusivos.

Essas regras visam facilitar a vida dos consumidores ao trocar de prestadores de serviços e devem incentivar uma transferência de dados mais segura, de acordo com grupos fintech. No entanto, os bancos levantaram preocupações sobre potenciais ameaças à segurança dos dados e excesso de legalidade. As novas regras também fornecem robustas proteções de privacidade, permitindo que os consumidores restrinjam usos não relacionados de seus dados. Além disso, as regulamentações podem permitir que os consumidores obtenham empréstimos em melhores condições e facilitem pagamentos diretamente de seus bancos. As organizações terão até 2026 ou 2030, dependendo de seu tamanho, para cumprir as regulamentações.

Como a Veriff pode ajudar?

À medida que o open banking se expande, garantir verificações de identidade seguras e confiáveis torna-se crítico para proteger informações financeiras sensíveis.

Veriff fornece soluções avançadas de verificação de identidade adaptadas para atender às necessidades únicas dos ecossistemas de open banking.

Ao verificar as identidades dos clientes de forma rápida e precisa, a Veriff ajuda bancos e fintechs a cumprir requisitos regulatórios, reduzir o risco de fraudes e estabelecer confiança com os clientes. Esse processo de verificação seguro e contínuo apoia uma experiência do cliente mais suave e está alinhado com os rigorosos padrões de proteção de dados do open banking.

Autenticação Biométrica

A Autenticação Biométrica oferece uma solução automatizada e segura para várias etapas da jornada do usuário, incluindo acesso à conta, redefinições, atividades de alto risco, acesso a produtos ou serviços com restrição de idade e recuperação de conta. A Autenticação Biométrica garante que usuários legítimos possam acessar facilmente e com confiança o que precisam, enquanto desencoraja indivíduos não autorizados e mitiga o risco de danos adicionais a usuários e empresas genuínos. Esse equilíbrio de segurança aprimorada e experiência do usuário contínua torna a Autenticação Biométrica uma ferramenta necessária para empresas.

Verificação de Identidade com IA

A Veriff utiliza tecnologias avançadas de inteligência artificial (IA) e aprendizado de máquina (ML) para verificar a identidade dos usuários em tempo real. Ao analisar dados biométricos, IDs emitidos pelo governo e padrões comportamentais, a Veriff pode detectar de forma rápida e precisa tentativas fraudulentas de criar contas falsas ou realizar transações não autorizadas. Isso ajuda a prevenir fraudes no momento da integração e garante que as empresas estejam lidando com clientes legítimos.

Descubra como a Verificação de Identidade beneficia você

Descubra como nossa tecnologia avançada de verificação de identidade garante conformidade regulatória, fortalece a segurança e cria espaços online mais seguros.