NESTA PÁGINA

janeiro 7, 2026

Artigo KYC

Conformidade APAC simplificada: Seu guia confiável de e-KYC para 2026

Navegar pelo cenário regulatório financeiro da APAC está se tornando cada vez mais complexo. Com regras fragmentadas, aumento da fraude impulsionada por IA e aplicação mais rigorosa em mercados como Nova Zelândia, as equipes de compliance enfrentam crescente pressão para acertar a integração. Este guia detalha os requisitos de e-KYC, PLD e CTF em cinco mercados-chave da APAC e mostra como construir uma estrutura de integração escalável e preparada para o futuro para 2026 e além.

Navegar pelo cenário regulatório financeiro na região Ásia-Pacífico (APAC) é cada vez mais complexo, tornando a conformidade APAC uma prioridade crescente para instituições financeiras que operam em múltiplas jurisdições. Na Nova Zelândia, um modelo multirregulador divide as responsabilidades de conformidade: a Autoridade dos Mercados Financeiros (FMA) supervisiona a conduta do mercado, o Departamento de Assuntos Internos (DIA) supervisiona PLD/CFT para serviços de pagamento e digitais, e o Banco Central (RBNZ) gerencia a estabilidade financeira e regulação prudencial para bancos e seguradoras.

À medida que o banco digital e os pagamentos transfronteiriços continuam a acelerar na APAC, as instituições financeiras operam em um ambiente de conformidade cada vez mais fragmentado. Cada jurisdição aplica suas próprias regras, prioridades de aplicação e estruturas de identidade digital, dificultando a criação de uma abordagem única e consistente para a integração de clientes.

Para as equipes de compliance, manter-se atualizado é um trabalho em tempo integral. O crime financeiro, incluindo a fraude de identidade cada vez mais sofisticada impulsionada por IA, está em ascensão, e reguladores da região respondem com supervisão mais rigorosa, aplicação mais severa e maiores expectativas em verificação de identidade, diligência contínua e monitoramento de riscos.

Este guia oferece uma análise clara e estruturada dos requisitos de e-KYC, PLD e CFT da APAC em cinco mercados-chave. Ele destaca as principais tendências regulatórias e explica como instituições financeiras podem construir uma estrutura de integração escalável e à prova de futuro, projetada para atender às demandas de compliance em 2026 e além.

A importância de uma integração rápida e baseada em risco na APAC

Acertar a integração na região APAC não é apenas seguir regras; é gerenciar riscos e proteger a reputação da sua instituição. As ações de fiscalização de PLD e CFT estão aumentando, com penalidades significativas por não conformidade. Uma única falha pode levar a multas significativas e danos duradouros à reputação.

Os reguladores esperam que as instituições financeiras adotem uma abordagem baseada em risco. Isso significa que sua estrutura de compliance deve ser capaz de identificar, avaliar e mitigar riscos eficazmente. Para equipes de compliance já sobrecarregadas, a pressão para implementar sistemas robustos, eficientes e auditáveis é imensa. Uma integração rápida, conforme as normas e segura não é mais um luxo — é um requisito fundamental para sobrevivência e crescimento.

Desdobramento de e-KYC e conformidade país a país

O principal desafio da conformidade está em sua diversidade. Cada país tem requisitos únicos para o Conheça Seu Cliente eletrônico (e-KYC) e verificação de identidade digital. Aqui está uma visão geral de alto nível das regras para instituições financeiras em cinco mercados-chave da APAC.

Austrália

A conformidade australiana é regida pela Lei de Prevenção à Lavagem de Dinheiro e Financiamento ao Terrorismo de 2006 (Lei AML/CTF) e suas Regras associadas. O principal regulador, AUSTRAC, fornece orientações claras sobre identificação e verificação de clientes.

- Principais reguladores: Centro Australiano de Relatórios e Análise de Transações (AUSTRAC)

- Regras principais de e-KYC: As instituições financeiras devem realizar os procedimentos aplicáveis de identificação de clientes (ACIP) antes de fornecer qualquer serviço designado. Isso envolve coletar e verificar informações do cliente para ficar razoavelmente satisfeita de que o cliente é quem declara ser. A estrutura suporta o uso de dados e sistemas eletrônicos para verificação.

- Requisitos baseados em risco: A Lei AML/CTF obriga uma abordagem baseada em risco. Clientes de alto risco exigem diligência aprimorada (ECDD), enquanto a monitorização contínua é necessária para todos os relacionamentos comerciais.

Nova Zelândia

A estrutura de conformidade da Nova Zelândia é baseada na Lei Antilavagem de Dinheiro e Contra o Financiamento do Terrorismo de 2009. O Departamento de Assuntos Internos (DIA) supervisiona sua implementação, com diretrizes específicas para verificação eletrônica de identidade.

- Principais reguladores: Autoridade de Mercados Financeiros (FMA), Departamento de Assuntos Internos (DIA), Banco Central da Nova Zelândia (RBNZ)

- Regras principais de e-KYC: O Código de Prática de Verificação de Identidade Alterado de 2013 permite verificação eletrônica usando fontes confiáveis e independentes. Isso inclui o uso de serviços digitais de identidade apoiados pelo governo, como RealMe.

- Requisitos baseados em risco: A estrutura exige que as empresas possuam sistemas robustos para realizar diligência devida ao cliente com base no risco. Os gatilhos para diligência aprimorada incluem transações complexas, jurisdições de alto risco e pessoas politicamente expostas (PPE).

Cingapura

Singapura destaca-se como um dos centros de conformidade mais avançados e sofisticados da APAC. A Autoridade Monetária de Singapura (MAS) define um padrão elevado para adoção tecnológica e gestão de riscos no setor financeiro.

- Principais reguladores: Autoridade Monetária de Singapura (MAS)

- Regras principais de e-KYC: O Aviso MAS 626 sobre Prevenção de Lavagem de Dinheiro e Combate ao Financiamento do Terrorismo detalha requisitos para bancos, sendo que a MAS possui diversas normativas específicas para outros tipos de provedores.

- Requisitos baseados em risco: A MAS exige uma abordagem rigorosa e baseada em risco. A Lei de Serviços e Mercados Financeiros de 2022 e diversos ofícios, como AMLD 01/2022, enfatizam a necessidade de monitoramento contínuo e controles robustos.

Malásia

A Malásia está expandindo rapidamente sua economia digital, e seu quadro regulatório está evoluindo para acompanhar o ritmo. O Bank Negara Malaysia (BNM) estabeleceu uma política clara para e-KYC para apoiar serviços financeiros digitais seguros.

- Principais reguladores: Bank Negara Malaysia (BNM)

- Regras principais de e-KYC: O Documento de Política e-KYC especifica requisitos para integração de clientes por canais digitais. Inclui detecção obrigatória de vivacidade e uso de métodos biométricos aprovados para garantir que o cliente esteja fisicamente presente durante a verificação.

- Requisitos baseados em risco: A Lei de Prevenção à Lavagem de Dinheiro, Financiamento ao Terrorismo e Proventos de Atividades Ilegais de 2001 (AMLA) forma a base do quadro PLD/CFT da Malásia. As instituições financeiras devem implementar controles baseados em risco e conduzir diligência conforme definido nos documentos de política do BNM.

Filipinas

As Filipinas deram avanços significativos em finanças digitais, impulsionadas pela necessidade de maior inclusão financeira. O Bangko Sentral ng Pilipinas (BSP) atualizou suas regulamentações para facilitar integração remota segura.

- Principais reguladores: Bangko Sentral ng Pilipinas (BSP), Conselho Anti-Lavagem de Dinheiro (AMLC)

- Regras principais de e-KYC: As Circulares BSP 950 e 1122 fornecem diretrizes para e-KYC. As regras permitem integração remota, mas exigem detecção obrigatória de vivacidade para prevenir fraudes. A identidade digital nacional, PhilSys, está sendo integrada para agilizar os processos de verificação.

- Requisitos baseados em risco: Com base na Lei da República nº 9160 (Lei Anti-Lavagem de Dinheiro), as instituições financeiras devem implementar um processo de identificação e verificação de cliente baseado em risco. O foco está em prevenir lavagem de dinheiro e financiamento ao terrorismo por meio de diligência robusta.

Tendências regionais que moldam a conformidade na APAC

Diversas macro tendências influenciam a direção da conformidade na região APAC:

- Ascensão das identidades digitais governamentais: Sistemas nacionais de identidade digital (Singpass, MyKad, PhilSys) estão se tornando centrais para processos e-KYC, possibilitando verificação de clientes mais rápida, segura e confiável.

- Biometria e vivacidade obrigatórias: Reguladores estão exigindo cada vez mais o uso da verificação biométrica e detecção de vivacidade para combater fraude de identidade e garantir a integridade da integração remota.

- Controles e penalidades mais rigorosas: A fiscalização do crime financeiro está se intensificando, levando a controles mais fortes, penalidades mais severas e maior ênfase na mitigação de risco reputacional.

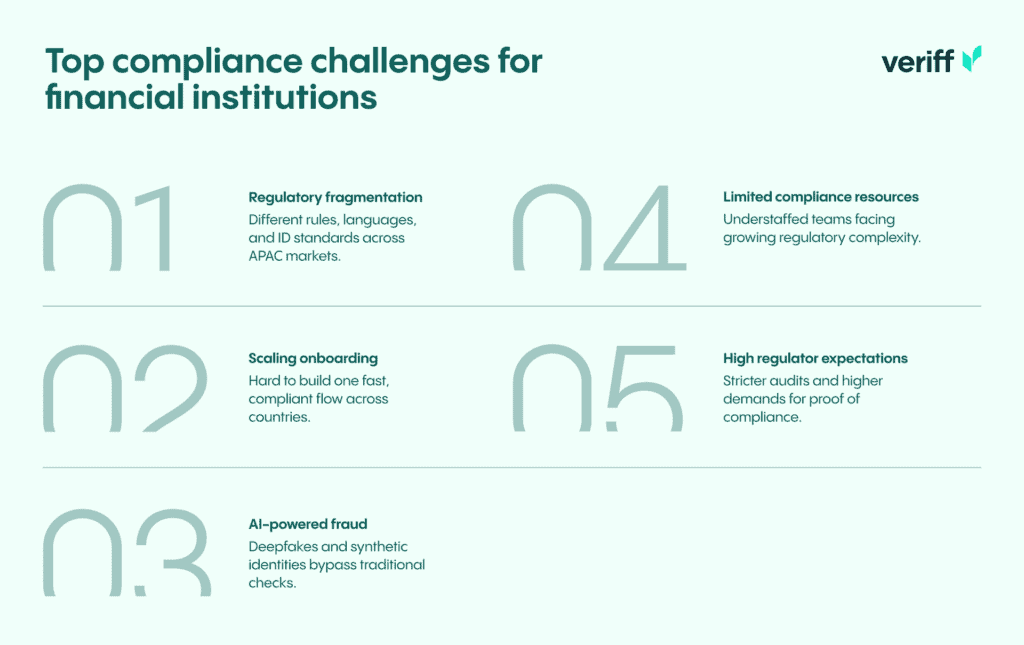

Principais desafios de conformidade para instituições financeiras

Operar na APAC apresenta vários desafios distintos:

- Fragmentação regulatória: Gerenciar regras, idiomas e documentos de identidade diferentes em dezenas de mercados é complexo e dispendioso.

- Escalar a integração: Criar um fluxo de integração unificado, eficiente e conforme que funcione em múltiplos países é um grande obstáculo operacional.

- Fraude impulsionada por IA: Criminosos estão usando deepfakes, identidades sintéticas e outras ferramentas impulsionadas por IA para burlar medidas tradicionais de segurança.

- Recursos limitados de conformidade: Equipes de compliance frequentemente estão com pessoal reduzido e sobrecarregadas pelo volume e complexidade das exigências regulatórias.

- Altas expectativas dos reguladores: A expectativa de trilhas de auditoria perfeitas e conformidade demonstrável nunca foi maior.

Como a Veriff ajuda instituições financeiras

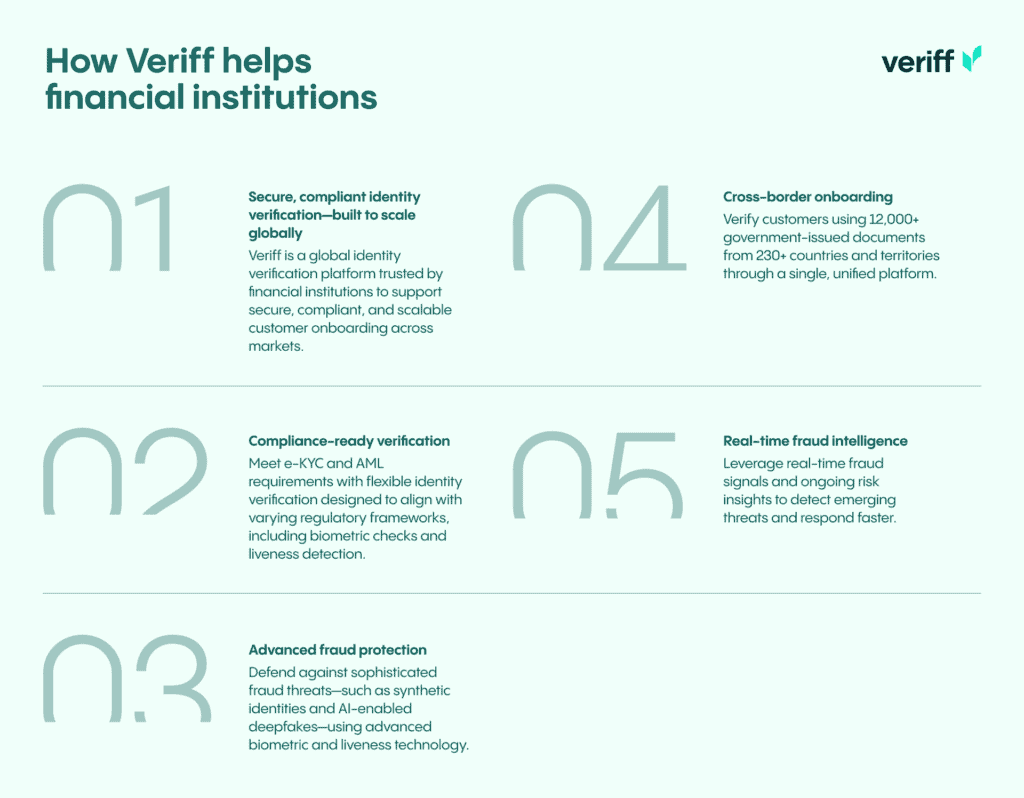

Veriff é uma plataforma global de verificação de identidade confiada por instituições financeiras em todo o mundo para suportar integração segura e conforme de clientes. Nossa solução impulsionada por IA ajuda organizações a construir processos de integração que escalam internacionalmente, mantendo altos padrões de segurança e compliance. A Veriff oferece uma solução abrangente para verificação de identidade, combinando recursos prontos para compliance com proteção avançada contra fraudes. Apoiamos clientes no cumprimento de suas obrigações de e-KYC e PLD por meio de capacidades flexíveis de verificação, incluindo checagens biométricas e detecção de vivacidade, que podem ser adaptadas a diversas exigências regulatórias. Nossa tecnologia avançada também ajuda a defender contra tentativas sofisticadas de fraude, como identidades sintéticas e ameaças habilitadas por IA, como deepfakes. Com a Veriff, você pode integrar clientes globalmente verificando mais de 13.5K documentos de identidade emitidos por governos de mais de 230 países e territórios em uma única plataforma. Além disso, nosso sistema oferece inteligência de fraude em tempo real e insights contínuos de risco, permitindo que as instituições detectem e respondam rapidamente a ameaças emergentes.

Conclusão

O cenário de conformidade APAC é definido por rápida evolução e complexidade significativa. Para instituições financeiras, o sucesso depende da capacidade de navegar por regulamentações fragmentadas, combater fraudes avançadas e gerenciar riscos reputacionais eficazmente.

Adotar uma abordagem robusta e baseada em risco é essencial. Com ferramentas poderosas como a Veriff, você pode automatizar a verificação de identidade, agilizar a integração transfronteiriça e se manter à frente do crime financeiro. Isso libera sua equipe de compliance para focar na gestão estratégica de riscos, garantindo que sua instituição permaneça segura, conforme e competitiva no dinâmico mercado APAC.