NESTA PÁGINA

- Introdução

- O que é verificação KYC?

- Por que a verificação KYC é importante?

- O processo de conformidade KYC

- Exemplos de esquemas de lavagem de dinheiro

- Melhores práticas e orientações para KYC

- O papel da Veriff na verificação KYC

- Perguntas frequentes

- O que é a verificação KYC?

- Quais são as normas de KYC?

- Por que o KYC é importante?

- Qual é a diferença entre KYC e PLD?

- Conclusão

setembro 10, 2025

Artigo KYC

O que é verificação KYC no setor bancário?

Além de ser crítico para avaliar o risco do cliente, os procedimentos de KYC são uma exigência legal para bancos e instituições financeiras que devem cumprir as leis de prevenção à lavagem de dinheiro (PLD).

Introdução

No cenário financeiro atual, proteger as instituições contra fraudes e garantir a conformidade é mais importante do que nunca. A verificação KYC — abreviação de Know Your Customer — não é apenas um requisito regulatório. É também um processo vital para avaliar o risco do cliente, proteger contra lavagem de dinheiro e salvaguardar a confiança no sistema financeiro.

Em 2024, o custo global dos procedimentos Know Your Customer (KYC) variou significativamente segundo o tipo de banco. Bancos comerciais representaram a maior parte, com gastos totais relacionados ao KYC chegando a aproximadamente 280 milhões de dólares americanos. Em contraste, o setor corporativo e institucional reportou custos notavelmente mais baixos, da ordem de 60,3 milhões de dólares americanos.

Este guia explica o que é a verificação KYC, sua importância no setor bancário, o processo passo a passo e seu papel na conformidade mais ampla contra lavagem de dinheiro (AML).

O que é verificação KYC?

A verificação KYC é o processo que bancos e instituições financeiras usam para verificar a identidade de seus clientes. O objetivo é confirmar que os clientes são quem dizem ser, entender a natureza de suas atividades financeiras e avaliar os riscos que possam representar.

In banking, the KYC verification process typically involves three steps:

- Identificação do Cliente – Verificar o nome, data de nascimento e documento de identidade emitido pelo governo do indivíduo.

- Diligência Devida – Entender a origem dos fundos, as atividades do cliente e seu perfil geral de risco.

- Monitoramento Contínuo – Verificar continuamente as transações e o comportamento em relação ao perfil de risco estabelecido.

Por lei, bancos e instituições financeiras devem cumprir os padrões KYC para atender às regulamentações AML.

Por que a verificação KYC é importante?

Os procedimentos KYC são um requisito legal para todos os bancos e fornecedores de serviços financeiros. Se uma instituição financeira não verificar um cliente e essa pessoa posteriormente se envolver em lavagem de dinheiro ou financiamento ao terrorismo, a instituição pode enfrentar:

- Multas pesadas e sanções

- Investigações regulatórias

- Graves danos à reputação

Além da conformidade, a verificação KYC protege as instituições contra fraudes, ajuda a reduzir perdas financeiras e fortalece a confiança dos clientes.

As vantagens da verificação KYC incluem:

- Bloquear atores mal-intencionados antes que explorem os serviços financeiros

- Melhorar a confiança do cliente e a reputação da marca

- Reduzir custos de conformidade a longo prazo

Desafios:

Processos KYC mal planejados podem frustrar os clientes ou atrasar a integração. No entanto, com as ferramentas certas, os bancos podem alcançar a conformidade sem sacrificar a experiência do cliente.

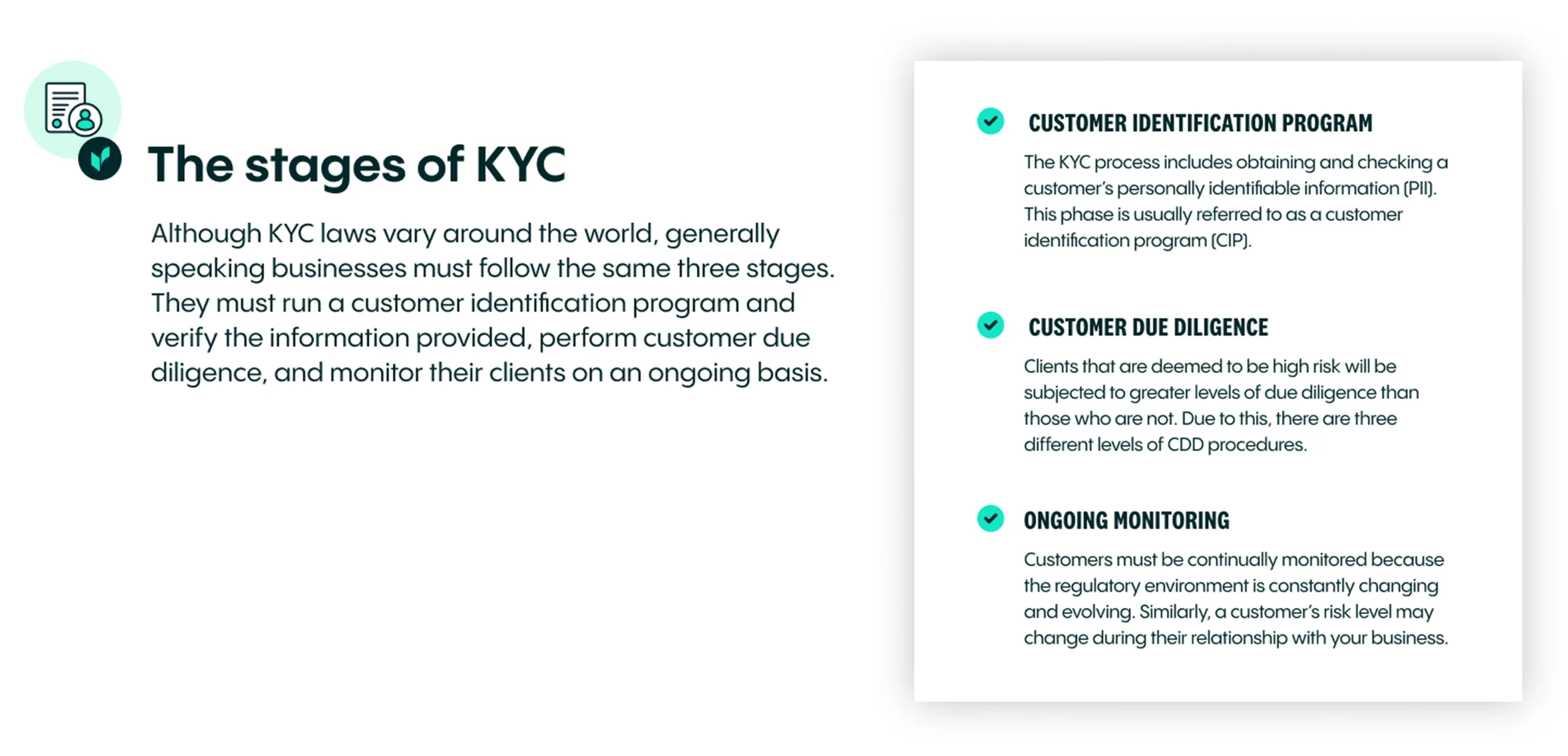

O processo de conformidade KYC

1. Programa de Identificação do Cliente (CIP)

Antes de abrir uma conta, um banco deve coletar e verificar dados-chave do cliente:

- Nome

- Data de nascimento

- Endereço

Essas informações devem ser validadas contra um documento de identidade emitido pelo governo. Muitos bancos agora também exigem uma selfie, verificada por meio de checagens biométricas, para confirmar que o documento corresponde à pessoa que o enviou.

2. Diligência Devida do Cliente (CDD)

Os bancos devem então realizar CDD para avaliar o nível de risco que um cliente representa. Isso pode incluir três níveis:

- Diligência Devida Simplificada (SDD) – Para clientes de baixo risco

- Diligência Devida do Cliente (CDD) – Verificações padrão para a maioria dos clientes

- Diligência Devida Reforçada (EDD) – Exigida para indivíduos de alto risco, como pessoas politicamente expostas (PEPs) ou indivíduos listados em sanções

Durante essa etapa, os bancos confirmam a identidade, localização e atividades do cliente e o classificam em uma categoria de risco.

3. Monitoramento Contínuo

O KYC não termina na integração. Os bancos devem monitorar transações continuamente para garantir que correspondam ao comportamento esperado do cliente. Qualquer atividade suspeita requer o envio de um Relatório de Atividade Suspeita (SAR) aos reguladores.

Exemplos de esquemas de lavagem de dinheiro

Para entender por que o KYC forte é essencial, considere técnicas comuns de lavagem:

- Uso de negócios com caixa intenso para legitimar fundos ilegais

- Smurfing (dividir grandes depósitos em transações menores)

- Mover dinheiro por meio de empresas de fachada ou ‘mulas’

- Comprar e vender imóveis, veículos ou bens de luxo

- Jogar ou usar cassinos para “lavar” fundos ilícitos

A verificação KYC torna esses esquemas mais difíceis de executar ao exigir identificação, monitoramento e relatórios.

Melhores práticas e orientações para KYC

Ao projetar um programa KYC, os bancos devem:

- Criar perfis detalhados de risco dos clientes usando dados completos de identidade, checagens em listas de sanções e revisão de atividades comerciais

- Aproveitar bases de dados de terceiros para validar informações do cliente e detectar riscos ocultos

- Aplicar o nível certo de diligência devida, dependendo da classificação de risco do cliente

- Manter registros claros de todas as verificações de CDD/EDD para auditorias e inspeções regulatórias

- Implementar monitoramento contínuo com alertas automáticos para atividades incomuns

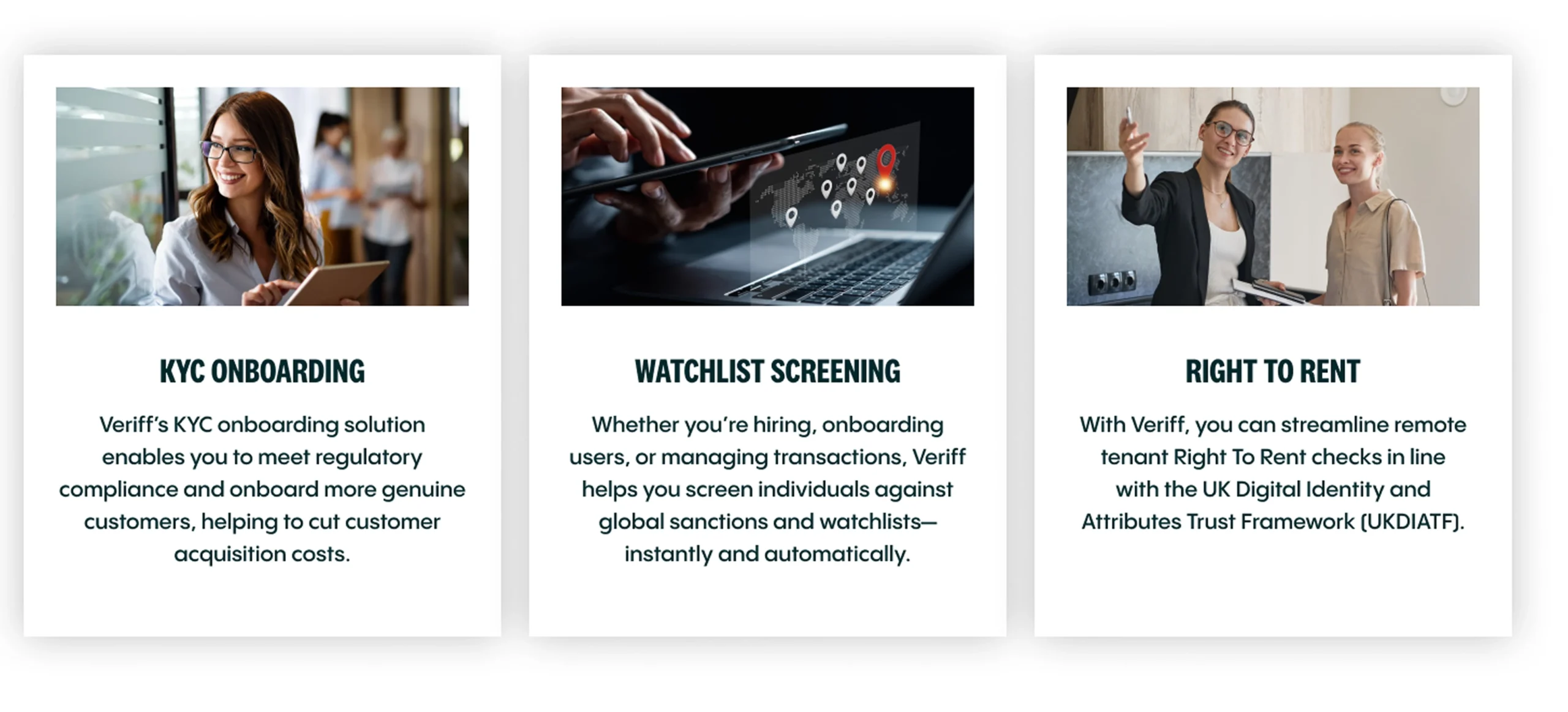

O papel da Veriff na verificação KYC

A Veriff apoia empresas no cumprimento das obrigações de conformidade e na construção de confiança com seus clientes por meio de verificação de identidade simplificada. Com o KYC Onboarding, as empresas podem verificar identidades de clientes de forma rápida e segura, garantindo a conformidade regulatória enquanto reduzem os custos de aquisição.

O Watchlist Screening permite que organizações verifiquem automaticamente indivíduos contra sanções globais e listas de observação, ajudando a prevenir fraudes e gerenciar riscos em tempo real. Para o mercado do Reino Unido, a Veriff também simplifica

as verificações de Direito de Aluguel em conformidade com o UK Digital Identity and Attributes Trust Framework (UKDIATF), tornando a verificação de inquilinos mais rápida e confiável.

Ao cobrir todas as etapas do KYC — desde a identificação do cliente e diligência devida até o monitoramento contínuo — a Veriff ajuda as empresas a manterem a conformidade, protegerem-se contra crimes financeiros e promoverem relacionamentos duradouros com os clientes.

Perguntas frequentes

O que é a verificação KYC?

A verificação KYC é o processo de confirmar a identidade de um cliente e avaliar seu risco antes de conceder acesso a serviços financeiros.

Quais são as normas de KYC?

Inclui um Programa de Identificação do Cliente (CIP), Diligência Devida do Cliente (CDD) e Monitoramento Contínuo.

Por que o KYC é importante?

É um requisito legal que protege as instituições financeiras contra fraudes, multas e danos à reputação.

Qual é a diferença entre KYC e PLD?

AML é a estrutura mais ampla para prevenir lavagem de dinheiro, enquanto KYC é o processo específico de verificar e monitorar clientes.

Conclusão

A verificação KYC é mais que conformidade, é um pilar da segurança financeira. Ao identificar clientes, entender suas atividades e monitorar o comportamento, os bancos podem reduzir fraudes, proteger contra lavagem de dinheiro e construir confiança duradoura com os clientes.

Com ferramentas automatizadas como a Veriff, o KYC pode ser eficiente, preciso e fluido — protegendo instituições enquanto oferece uma experiência tranquila para os clientes.