Artigo sobre Fraude

Relatório de Fraude de Identidade Veriff 2019

O Relatório de Fraude de Identidade Veriff tira conclusões sobre o estado atual da fraude de identidade. Essas são baseadas em pesquisas contemporâneas e milhões de pontos de dados coletados através dos nossos processos de verificação entre janeiro e junho de 2019.

Começando com uma visão geral do estado atual da fraude em uma economia digital em crescimento, o seguinte relatório esclarece as causas e formas de fraude de identidade online nos dias de hoje e termina com recomendações específicas da indústria sobre como pôr um fim nisso.

Você não pode ignorar a fraude de identidade em 2019

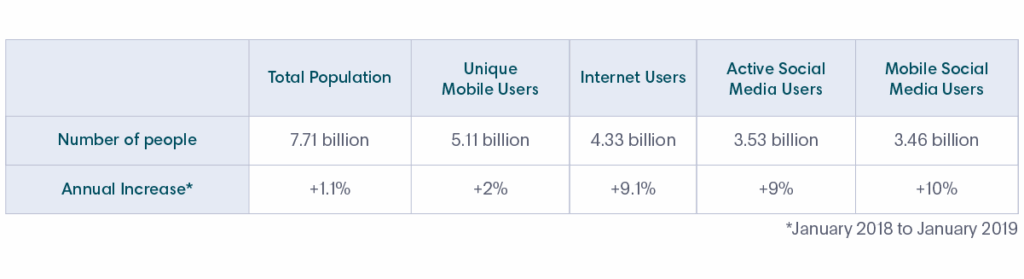

Desde o nascimento da World Wide Web há 30 anos, ela se tornou um aspecto inseparável da vida cotidiana. Em apenas um ano, o número de usuários da Internet aumentou em 9,1%, em comparação com um aumento relativamente pequeno de 1,1% na população total.

Fonte: Data Reportal

Seja pelo aumento no volume de usuários online, ou pelo fato de que os fraudadores estão inovando mais rapidamente do que as equipes de segurança corporativa e tecnologia anti-fraude, a confiança online é cada vez mais difícil de manter. Se você acha isso difícil de aceitar, veja o custo da fraude de identidade para pessoas e empresas.

O custo da fraude de identidade online para consumidores e empresas

Em 2018, um impressionante US$1,48 bilhões em perdas resultantes de reclamações de fraude online foram relatadas ao Centro de Reclamações de Crimes na Internet. Isso representa um aumento de 28% em comparação com os números de 2017. As empresas também não estão seguras. Uma pesquisa realizada em 2018 pela EY revelou que 33% dos líderes empresariais entrevistados consideram a fraude e a corrupção como um dos seus maiores riscos.

Empresas de fintech e bancos geralmente vêm à mente quando você pensa em fraude, mas outras indústrias também são suscetíveis, embora de maneiras diferentes. De acordo com um estudo da ThreatMatrix, a tendência de abertura de contas fraudulentas torna as transações de comércio eletrônico global dez vezes mais arriscadas do que eram antes.

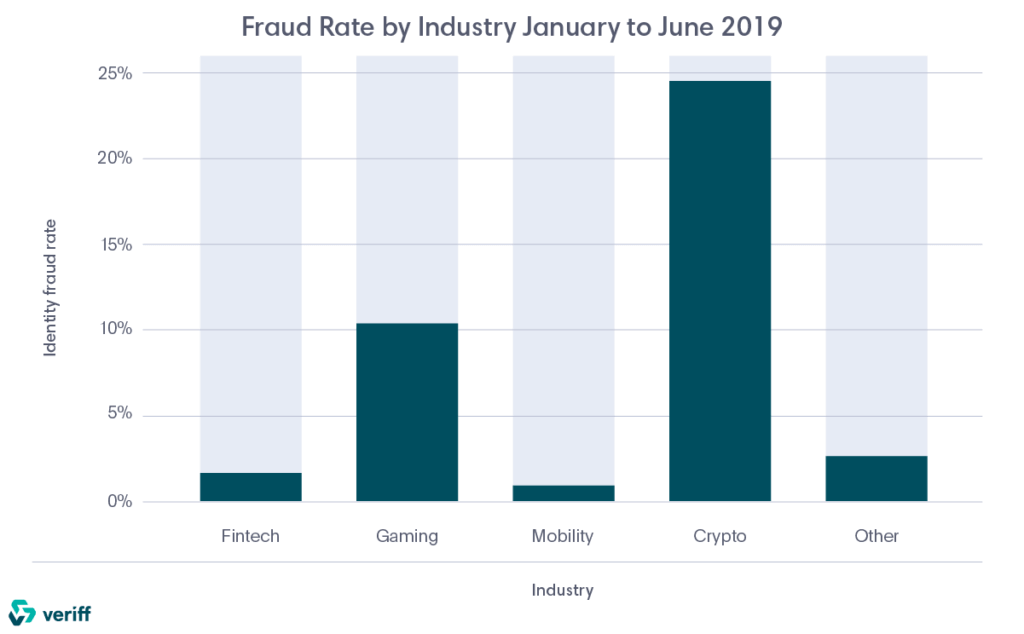

Além disso, nossos dados coletados de milhões de verificações por ano detectam que até 5% de todas as verificações tentadas são fraudulentas, com algumas indústrias como criptomoedas e tecnologia de blockchain apresentando taxas de até 24,6%.

As muitas manifestações da fraude de identidade online

Embora a fraude de identidade tenha um impacto severo em indivíduos e empresas, ela também afeta questões políticas e sociais. Sem práticas adequadas de verificação de identidade, a corrupção, a manipulação social e um senso generalizado de dúvida se tornam problemas sérios no mundo moderno.

1. O problema das avaliações falsas

Em 2013, a Comissão Europeia descobriu que até 16% das avaliações online eram falsas. Um estudo mais recente do Washington Post em 2018 estimou que 57,8% das avaliações para produtos selecionados eram suspeitas.

Em vez de bots, que são fáceis de detectar, a maioria das avaliações fraudulentas resulta de multi-contas. Com um processo de verificação de identidade adequado em vigor, a fraude em avaliações é particularmente perturbadora ao notar que 84% das pessoas confiam em avaliações online tanto quanto confiam em seus amigos.

2. Polarização política e desconfiança na mídia

A confiança nas avaliações online é apenas a ponta do iceberg. A crescente polarização nas esferas sociais e políticas de hoje é inegável, e o aumento da adoção online também contribuiu para o volume de canais de mídia e contas desinformativas.

De acordo com o Relatório Digital de Notícias de 2019, quase um terço dos participantes pesquisados afirmou que evitava ativamente as notícias. Além disso, a confiança em plataformas de mídia social como Facebook e YouTube também está em declínio, tanto como resultado de discursos de ódio, contas falsas e privacidade do usuário comprometida, como visto no escândalo da Cambridge Analytica.

3. Fraudadores online estão agindo rapidamente

O que antes eram as melhores práticas para segurança on-line se tornaram fáceis de hackear até mesmo por fraudadores amadores. Uma pesquisa da Anistia Internacional descobriu que hackers eram capazes de invadir facilmente milhares de contas do Yahoo e Gmail roubando informações pessoais, mesmo aquelas com 2FA ativado.

Outras formas de fraude de acesso a contas também estão fazendo uso da inteligência artificial, e em março de 2019, o diretor executivo de uma subsidiária baseada no Reino Unido foi impersonado por um software de manipulação de voz baseado em IA. O ataque resultou em uma transferência fraudulenta de US$ 243.000, além de preocupações em relação ao aumento da inovação no lado errado da luta contra a fraude de identidade.

O futuro da prevenção de fraudes dependerá, em última análise, de avanços em machine learning e soluções baseadas em IA que sejam capazes de combater tais ataques, especialmente à medida que eles aumentam em volume.

O papel da verificação de identidade no combate à fraude

Combater a fraude de identidade e as muitas facetas de seus danos exige mudanças na abordagem atual para a verificação de usuários online. Com o aumento da adoção da internet, a inovação em fraudes e uma crescente dependência das avaliações online e da mídia digital são inevitáveis.

Esperamos ver mais verificações de identidade em serviços online como marketplaces e plataformas de mídia social, assim como algumas outras tendências que tornarão a verificação de identidade mais eficaz essencial em 2020.

Tendência #1 – Regulamentações mais rígidas para empresas de fintech

A indústria de fintech já está no caminho em relação à pressão regulatória por maior segurança. Em 14 de setembro de 2019, a diretiva PSD2 da União Europeia entrou em vigor, obrigando todas as instituições financeiras a implementar práticas de Autenticação Forte de Clientes (SCA).

As opções de autenticação incluem um código de acesso único, notificação por push e um login ou transação suportada por criptografia de chave pública. E mesmo com essas práticas de SCA em vigor, nossos dados mostram que ainda há espaço para fraudes ocorrerem, particularmente quando se trata de métodos de autenticação.

Tendência #2 – A necessidade de autenticação de usuário mais segura

Espera-se que empresas de todos os setores busquem uma forma de login mais segura que não dependa unicamente da autenticação do dispositivo, cada vez mais vulnerável. Softwares de verificação de identidade como a Veriff oferecerão a segurança tão necessária em uma variedade de serviços, oferecendo uma alternativa segura que não custa conversões para as empresas.

Visão geral da fraude de identidade por setor

A Veriff é usada para conectar empresas a clientes honestos. Milhões de pontos de dados coletados entre janeiro e julho de 2019 através do fluxo de usuários finais da Veriff identificam as principais causas da fraude de identidade online. No entanto, diferentes indústrias têm níveis variados de risco dependendo dos mercados que atendem, da natureza do produto e do incentivo para cometer fraudes.

Aqui estão as categorias mais comuns de fraude em todas as indústrias investigadas:

- Fraude Confirmada: O documento é falso, a sessão não é ao vivo, a segurança do dispositivo ou do documento está comprometida, ou qualquer outro caso em que a fraude é facilmente confirmada.

- Comportamento Suspeito: Em nosso feed de vídeo, o usuário parece estar sendo coagido, sob a influência ou outras ações sugerem acesso de diferentes locais e dispositivos simultaneamente que podem ser resultado de agricultura, golpe ou outras formas de fraude.

- Tentativa de Impersonação: O rosto da pessoa não corresponde à foto no documento mostrado durante a verificação.

- Alteração de Documento: O documento selecionado parece modificado ou danificado de uma forma que sugere alteração.

- Abuso de Velocidade: O mesmo usuário verifica a si mesmo várias vezes após anteriormente ter tido seus cartões de crédito aprovados.

Se você foi vítima de um golpe, fraude ou crime cibernético, por favor entre em contato com o departamento de fraude da polícia local o mais rápido possível e crie um relatório de roubo de identidade. Também é recomendado que você relate a instância de um golpe, fraude ou crime cibernético, seja você uma vítima ou não, ao CAFC. Lembre-se: é função da sua polícia local investigar.

Congele ou levante o congelamento do seu relatório de crédito gratuito entrando em contato com cada uma das três principais agências de relatórios de crédito:

As leis estaduais e federais determinam as penalidades criminais por fraude.

Se você acha que seu Número de Seguro Social foi roubado, relate imediatamente para prevenir fraudes financeiras ou roubo de identidade.

Quando você foi vítima de roubo de identidade, é difícil saber por onde começar. Uma das frases que você pode ter ouvido quando se trata de roubo de identidade é um alerta de fraude. Mas você sabe o que os alertas de fraude fazem, quais tipos estão disponíveis ou como os alertas de fraude funcionam?

Um alerta de fraude é um aviso que é colocado em seu relatório de crédito que alerta empresas de cartões de crédito e bancos e outras que podem estender seu crédito que você pode ter sido vítima de fraude, incluindo roubo de identidade. Pense nisso como um “sinal vermelho” para potenciais credores.

Os direitos do consumidor também podem ser protegidos por

A Comissão Federal de Comércio é uma agência independente do governo dos Estados Unidos cuja principal missão é a aplicação da lei de antitruste civil e a promoção da proteção ao consumidor. A FTC compartilha a jurisdição sobre a aplicação da lei federal de antitruste civil com a Divisão Antitruste do Departamento de Justiça.

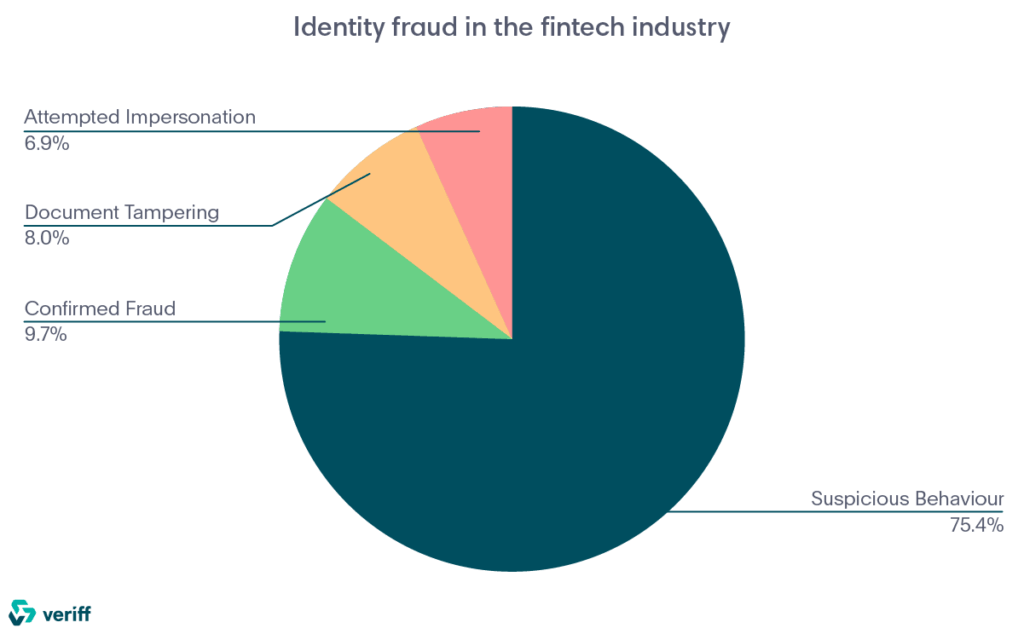

Fraude de identidade na indústria de fintech

Quando se trata de instituições financeiras, como marketplaces de empréstimos peer-to-peer e aplicações bancárias, a forma mais prevalente de fraude se enquadra na categoria de comportamento suspeito.

Comportamento suspeito abrange uma variedade de ações monitoradas via vídeo ao vivo que sugerem que o usuário não está ciente do que está ocorrendo ou que a pessoa que está sendo verificada não está fisicamente realizando o processo de verificação.

Casos comuns de fraude de identidade em fintech

A forma mais comum de comportamento suspeito observada é quando os clientes parecem ser guiados através do processo, sem saber para que a verificação está ocorrendo. Isso sugere coação, juntamente com outros casos comuns onde uma terceira parte está segurando o documento de identidade à frente do usuário final, que está sendo guiado por telefone ou via software de desktop remoto.

Outros casos, menos comuns, de fraude confirmada incluem documentos falsificados, fotos que são impressas ou não tiradas durante a sessão ao vivo, slideshows utilizados no feed de vídeo, ou atividade de fraude previamente detectada. A alteração de documento também é observada na forma de irregularidades detectadas em IDs e na tentativa de impersonação quando o processo de verificação é realizado com a ID de outra pessoa.

Recomendações para empresas de fintech no combate à fraude

Com a maioria dos casos de fraude identificados através de atividade em vídeo ao vivo, a indústria de fintech deve ser particularmente vigilante quando se trata de prevenir fraudes de identidade.

A fraude de tomada de conta, em particular, é um alto risco, e métodos menos seguros, como um código de acesso único, não previnem adequadamente casos de logins coagidos ou suspeitos. Em resumo, as práticas de SCA impostas pela diretiva PSD2 da União Europeia não são suficientes.

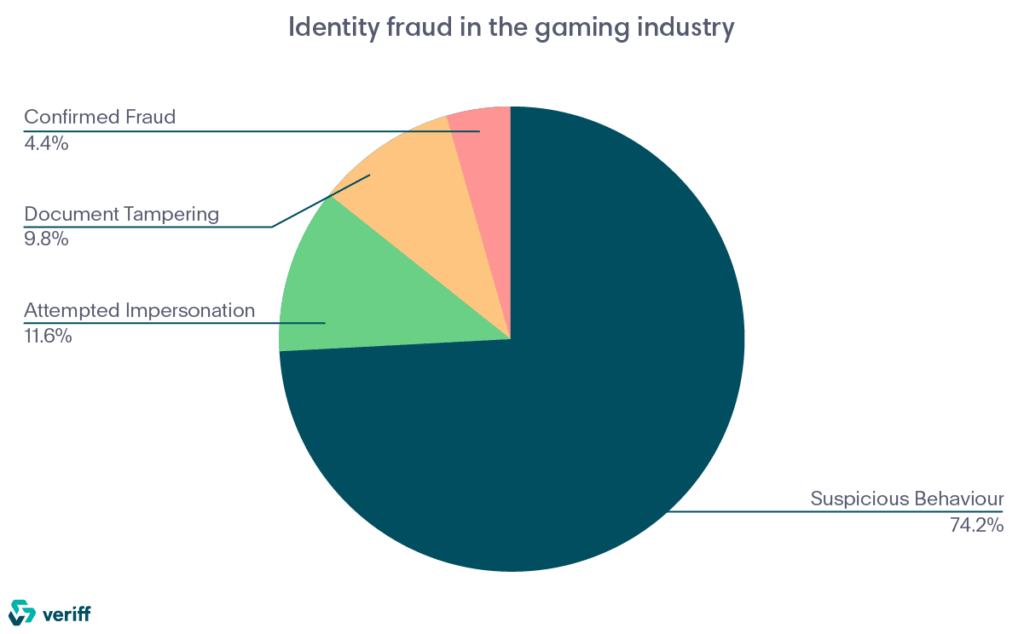

Fraude de identidade na indústria de jogos

Assim como na Indústria de Fintech, a forma mais comum de fraude de identidade observada em nossos clientes da indústria de jogos resulta de comportamento suspeito observado em vídeos ao vivo durante o processo de verificação.

No entanto, nossos clientes da indústria de jogos, compostos principalmente por plataformas de esports, veem quase seis vezes mais casos de comportamento suspeito, possivelmente como resultado do apelo dos esports competitivos a públicos menores.

Casos comuns de fraude de identidade em jogos

Nossos clientes de jogos experimentam comportamento suspeito em 7,69% de todas as verificações, embora não exatamente da mesma maneira que os clientes de fintech. Além de parecerem inconscientes do que a verificação está ocorrendo, e sendo guiados por uma terceira parte, os clientes de jogos também vêem casos onde uma terceira pessoa está submetendo uma sessão, enquanto o cliente está totalmente alheio ao processo.

Outros casos específicos da indústria incluem tentativas de impersonação, com menores usando documentos de identidade de seus pais como o mais comum. A manipulação de documentos também é observada, embora não em tanta quantidade, e a forma menos comum de fraude de identidade ocorre na forma de fotos mostradas de outro dispositivo que não pertence à pessoa que está completando a sessão.

Recomendações para empresas de jogos no combate à fraude

A indústria de jogos competitivos está em plena ascensão, com os esports em particular definidos para atingir US$1,1 bilhão em receitas em 2019. À medida que o número de investimentos e o interesse crescem, também aumentará o incentivo para fraudes de identidade, tanto para acessar contas de alto rendimento quanto para contornar restrições etárias. Manter-se vigilante à medida que a demanda aumenta será a chave para gerenciar volumes maiores de usuários e fraudes. Se você revisar seu relatório de crédito e encontrar um erro ou contas desconhecidas, comece entrando em contato com a agência de crédito que forneceu o relatório.

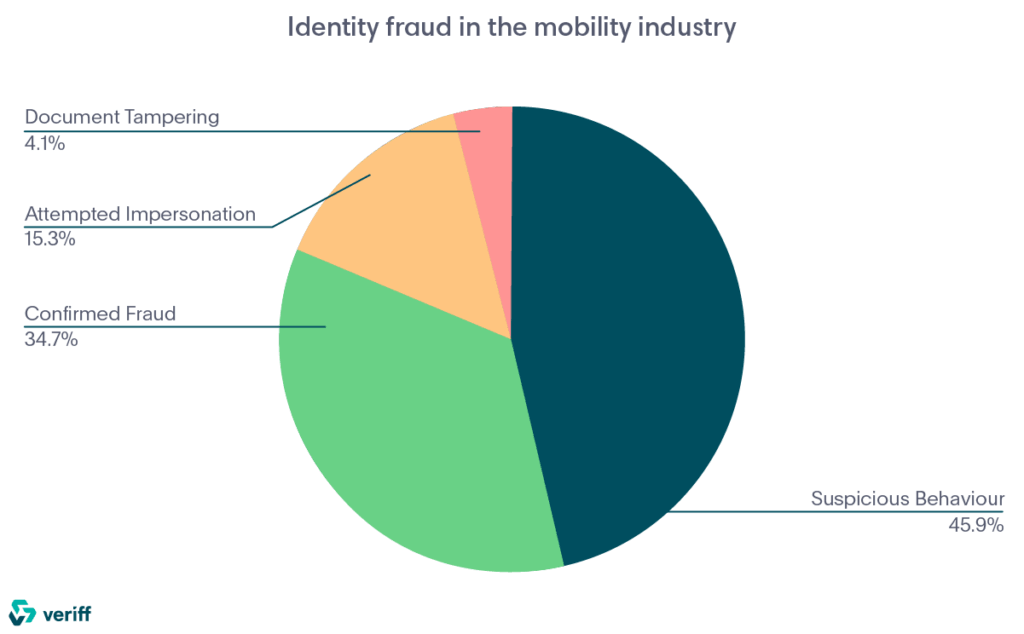

Fraude de identidade na indústria de mobilidade

A indústria de mobilidade tem algumas das taxas mais baixas de fraude de identidade, com comportamento suspeito e fraudes confirmadas quase empatadas como as principais causas. O setor de mobilidade é relativamente novo e está se desenvolvendo rapidamente, o que pode explicar a prevalência significativamente mais baixa de fraude de identidade em comparação com indústrias estabelecidas com níveis mais altos de risco.

Casos comuns de fraude de identidade em mobilidade

De todas as formas de comportamento suspeito, a mais comum era o cliente sendo guiado através do processo enquanto aparentemente inconsciente do que a verificação era.

A fraude confirmada muitas vezes se manifestava na forma de verificações realizadas a partir de um dispositivo comprometido ou roubo de identidade – usando um documento de identidade que foi previamente sinalizado por atividade fraudulenta. Também foram vistos casos em que as fotos mostradas durante a verificação eram de outro dispositivo que não pertenciam à pessoa que estava submetendo a sessão.

Recomendações para empresas de mobilidade no combate à fraude

À medida que o setor de mobilidade continua a mudar seu foco da produção para modelos de negócios mais baseados em serviços, a segurança da conta e as práticas anti-fraude se tornam cada vez mais importantes.

Monitorar continuamente casos de fraude e adaptar as medidas de segurança de acordo desempenhará um grande papel em manter essas taxas baixas em uma indústria que está crescendo rapidamente.

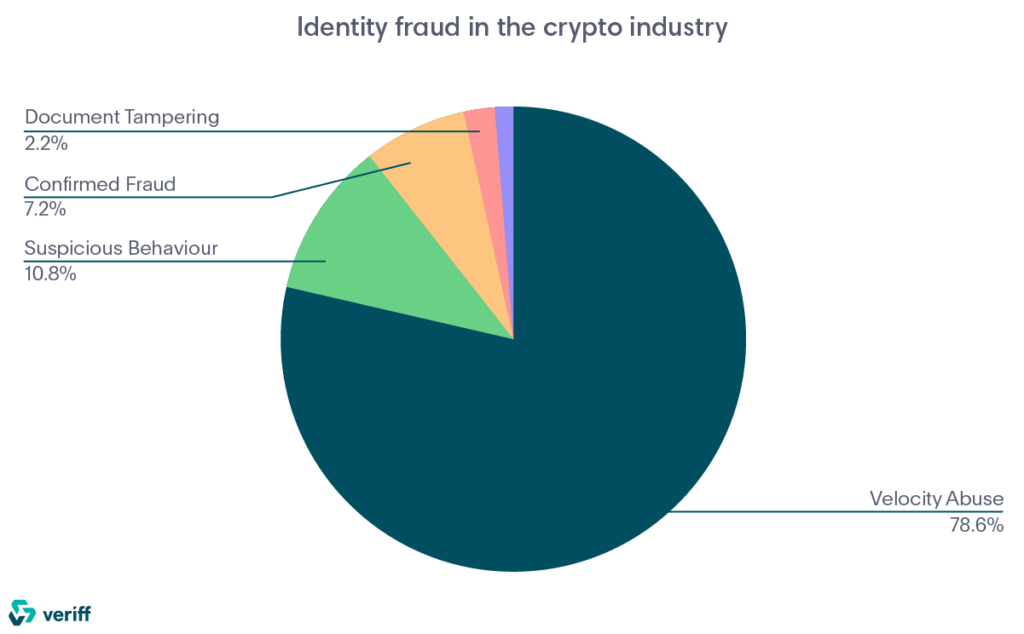

Fraude de identidade na indústria de cripto

Serviços de criptomoeda e blockchain experimentam as taxas mais altas de fraude. A causa mais provável para isso é a natureza da atividade promocional no setor, que geralmente envolve “airdrops” ou campanhas de dinheiro gratuito que dão aos fraudadores um alto incentivo para enganar o sistema. É por isso que o abuso de velocidade é sete vezes mais provável de acontecer do que comportamento suspeito.

Casos comuns de fraude de identidade em cripto

A forma mais comum de abuso de velocidade é quando um cliente tenta verificar sua identidade múltiplas vezes após já ter sido aprovado. Isso pode ser feito com o mesmo documento de identidade ou com diferentes clientes utilizando o mesmo dispositivo.

Nossos clientes da indústria cripto também veem formas de comportamento suspeito que são únicas para o setor, como usuários aparentemente sob a influência e sessões acessíveis de mais de um país e dispositivo, sugerindo golpe.

A agricultura também é exclusivamente prevalente, onde o mesmo usuário envia repetidamente sessões de outras pessoas nas mesmas configurações, geralmente com imagens de retrato tiradas por outra pessoa. A fraude conhecida na forma de fotos impressas também é comum, assim como slideshows no vídeo.

Recomendações para empresas de cripto no combate à fraude

Como a criptomoeda é construída sobre os princípios de anonimato e descentralização, a introdução de medidas de segurança baseadas em identidade pode ser recebida com alta resistência. No entanto, as leis de conformidade de Conheça Seu Cliente (KYC) em breve se aplicarão a muitas formas de serviços de criptomoeda, particularmente exchanges e serviços de carteira que incluem o uso de moedas fiduciárias.

Com o ambiente regulatório ganhando impulso, é recomendado que empresas de criptomoeda e blockchain implementem a verificação de identidade o mais rápido possível para minimizar a fricção que ocorrerá como resultado da transição entre as contas bancárias.

Fique de olho em nosso blog e canais sociais para mais notícias sobre como verificar sua identidade de forma segura e dicas de prevenção de fraudes.