Artigo sobre Fraude

Relatório de Fraude Fintech da Veriff: Janeiro a Junho de 2020

Em nosso segundo relatório de fraude, analisamos o impacto do crime financeiro e da fraude no mundo da fintech em 2020 e os tipos mais prevalentes de fraude observados pela Veriff, com dados coletados de nossos fluxos de verificação.

A indústria de Tecnologia Financeira (Fintech) tem ganhado força ao longo dos anos, transformando a forma como as empresas financeiras operam e oferecendo uma ampla gama de serviços aos consumidores. A indústria tem evoluído rapidamente e continua a crescer. De acordo com o relatório ‘Oportunidades e Estratégias do Mercado Global de Fintech‘ publicado em julho de 2020:

“O mercado global de Fintech alcançou um valor de quase US$ 111.240,50 milhões em 2019, tendo crescido a uma taxa média de crescimento anual (CAGR) de 7,9% desde 2015, e espera-se que cresça a um CAGR de 9,2% para quase US$ 158.014,3 milhões até 2023. Além disso, espera-se que o mercado cresça para US$ 191.840,2 milhões em 2025 com um CAGR de 10,2% e para US$ 325.311,8 milhões em 2030 com um CAGR de 11,1%.”

O Fintech transforma os bancos tradicionais em negócios mais rápidos, seguros e coerentes, implementando tecnologias como Blockchain e IA. Fintech refere-se a qualquer aplicativo, software ou tecnologia que permite que pessoas ou empresas acessem, gerenciem ou obtenham insights sobre suas finanças de forma digital, ou realizem transações financeiras. Isso possibilitou operações bancárias do dia a dia, comércio, investimentos, empréstimos, pagamentos internacionais, etc., para usuários em todo o mundo. Além disso, de acordo com o relatório do Grupo Banco Mundial, os serviços financeiros digitais têm o potencial de ajudar os pobres a aumentar sua renda e resiliência ao conseguir acesso a serviços financeiros básicos e ao banco móvel.

No entanto, vimos o potencial para fraude e abuso financeiro dentro da indústria, com a recente história da Wirecard servindo como um forte lembrete para os novos entrantes no mundo financeiro sobre a importância de ter protocolos de gestão de risco em vigor. Mas essa foi uma fraude em larga escala – e quanto aos fraudes do dia a dia, que tentam intencionalmente roubar identidades na tentativa de acessar contas ou obter ganhos financeiros? Isso pode incluir informações pessoais como endereços, números de telefone e números de cartão de crédito. É isso que a Veriff combate todos os dias.

Impacto da COVID-19 na Fintech

A pandemia da COVID-19 atingiu a maioria das indústrias de forma incrível. Impactou a estabilidade financeira de empresas e indivíduos, levando milhões à pobreza. De acordo com os Perspectivas Econômicas Globais, espera-se que a crise deixe uma contração de 5,2% na atividade econômica global em 2020.

Ao mesmo tempo, a crise trouxe uma oportunidade para as empresas de Fintech aumentarem sua demanda em tempos de distanciamento social, quarentenas e pessoas se adaptando a uma nova realidade impulsionada pela digitalização. A abertura da tecnologia de blockchain significa que a lavagem de dinheiro quase se tornou um esporte para espectadores em alguns cantos da internet. Escrevemos em nosso blog sobre como a pandemia impactará o futuro da indústria financeira e medidas para combater o financiamento ilícito.

À medida que muitas empresas buscam se digitalizar, a demanda por processos de KYC digitais também aumenta. E é aqui que a Veriff entra, ajudando a conceder acesso a serviços para usuários legítimos e bloqueando os fraudes que tentam acessar sistemas de gerenciamento de investimentos.

Ferramentas de Prevenção de Fraude da Veriff

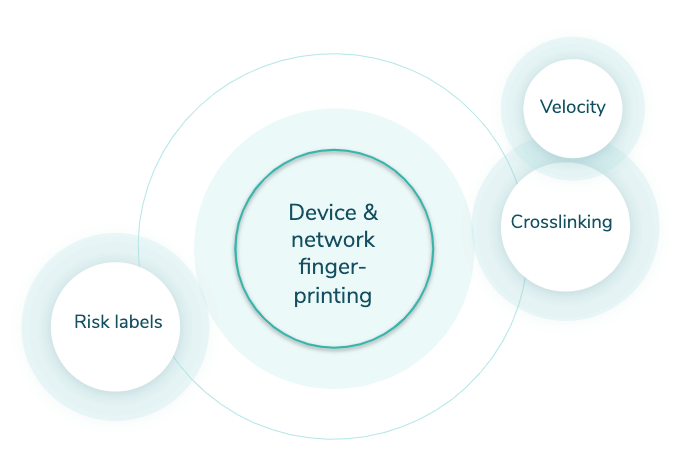

A Veriff possui um motor de prevenção de fraude desenvolvido internamente que automatiza o processo de tomada de decisões e também auxilia especialistas caso uma decisão automática não possa ser tomada (uma abordagem híbrida). O motor pode ser dividido em partes menores, mas todas giram em torno de nossa solução proprietária de impressão digital de dispositivos (veja o Gráfico 1).

Interligação

A vinculação permite que a Veriff agrupe sessões que compartilham dados semelhantes. Com base em conhecimentos anteriores, os fraudadores tendem a não se limitar a uma única tentativa – eles tentarão ser verificados hoje, amanhã e nos próximos meses e não pararão enquanto tiverem identidades falsas. Todas as informações dos crosslinks são levadas em consideração pelo nosso motor de decisão automático e são encaminhadas aos nossos clientes.

Gráfico 1. Motor de Prevenção de Fraude da Veriff

Velocidade/Abuso

Velocity/Abuse garante que nenhum usuário final abuse do seu serviço através de múltiplas contas. Levando em conta todas as informações que vemos através de links cruzados, podemos encerrar automaticamente usuários se eles, seu documento ou dispositivo forem aprovados anteriormente. Temos três verificações de velocidade que podem ser ativadas juntas ou independentemente uma da outra:

- Usuário duplicado – verifica se a pessoa foi aprovada anteriormente

- Documento duplicado – verifica se o documento foi aprovado anteriormente

- Dispositivo duplicado – verifica se o mesmo dispositivo foi aprovado anteriormente

Rótulos de risco

Os rótulos de risco apontam os sinais de comportamento fraudulentos nas sessões. Esses rótulos são usados por nossos especialistas em revisões de segurança mais detalhadas e são encaminhados aos clientes para fornecer insights sobre a decisão final e ajudar na análise posterior.

Quais tipos de fraude estamos discutindo aqui?

Estamos dividindo a fraude em Fintech em 4 tipos principais:

- Fraude documental

- Fraude técnica

- Fraude de identidade

- Fraude recorrente

Analisaremos cada um em profundidade, o que são, os tipos que vemos com mais frequência e o impacto no mundo da tecnologia financeira.

Fraude documental

Este é muitas vezes o tipo de fraude de identidade que vem à mente primeiro – documentos de identidade adulterados ou totalmente falsos. Estes geralmente existem na forma de IDs falsos para uma aplicação no mundo real específica – normalmente ganhando acesso a algo para o qual você é menor de idade – mas online geralmente há mais habilidade envolvida em sua criação, e eles buscam servir a um propósito monetário, frequentemente algum tipo de bonificação financeira por convidar mais usuários a um site.

Então, vamos olhar ambos os exemplos.

Documentos adulterados

Existem vários métodos de adulteração, mas o resultado final sempre inclui alterações sutis feitas a um documento legítimo a fim de mudar parcialmente ou totalmente a identidade do portador. Falsificações incluem, mas não se limitam a:

- Alterar ou substituir a imagem do documento

- Sobrescrever dados do documento com uma caneta, lápis ou outras ferramentas simples

- Adicionar/remover dados ou elementos específicos do documento

Documentos falsos

Documentos adulterados geralmente são originais falsificados, mas documentos falsos tentam imitar a aparência de um documento legítimo, mas são reproduções do original. Eles vêm na forma de:

- Especimens emitidos pelo governo alterados que são públicos

- Modelos pré-feitos com fotos e dados falsos

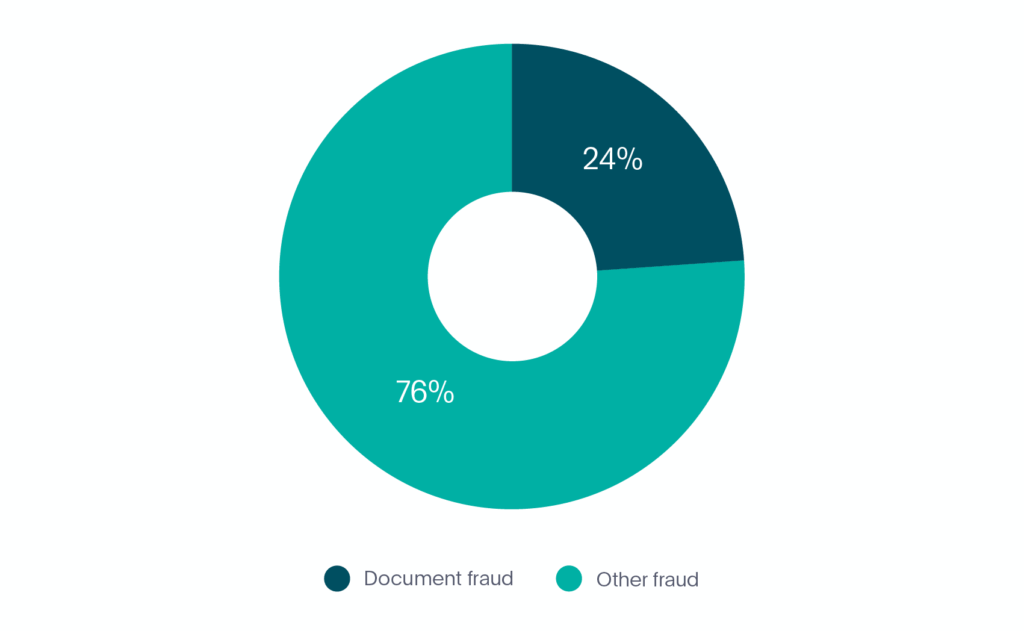

Nos primeiros 6 meses de 2020, a fraude de documentos representou 24% de todas as fraudes no mercado de fintech (veja o Gráfico 2).

Gráfico 2. Fraudes documentais em fintech

Como a Veriff combate fraudes documentais

Nosso banco de dados interno de documentos desempenha um papel fundamental em garantir a precisão na prevenção de fraudes documentais. O banco de dados é atualizado regularmente enquanto realizamos extensas pesquisas relacionadas a documentos (ou seja, encontramos espécimes oficiais, informações relacionadas aos termos de emissão, etc.) e cooperamos com autoridades governamentais em todo o mundo.

Além de nosso banco de dados, o motor interno de prevenção de fraudes da Veriff desempenha um papel crucial na detecção e prevenção de fraudes documentais. Com a ajuda do crosslinking, conseguimos ver se um usuário já apresentou documentos adulterados ou esteve envolvido em alguma atividade suspeita.

A fraude de documentos é o segundo tipo mais prevalente de fraude em Fintech, então não importa em qual área você esteja, estamos prontos para ajudá-lo a enfrentar esse problema. E acredite, vimos diferentes tipos de falsificações documentais, desde manipulação óbvia de documentos pontuais até esquemas de fraude complexos, como os seguintes:

”Notamos um tráfego incomum vindo de um país da Europa Oriental, associado a uma instituição financeira. O que levantou ainda mais suspeitas foi o fato de que os clientes estavam apresentando documentos emitidos por um país diferente. À primeira vista, pode-se pensar que eram pessoas viajando, já que os documentos pareciam legítimos e as pessoas que os apresentavam correspondiam à identidade no documento. Mas, tendo todos os pontos de dados coletados pelo nosso motor de fraudes e a expertise de nossos especialistas altamente treinados, tornou-se evidente que os documentos apresentados eram falsos e que os usuários finais que os apresentavam estavam com algo suspeito. Nossa investigação posterior revelou que o grupo de fraudadores usou ferramentas descartáveis para emular o tráfego estrangeiro e criar a ilusão de “legitimidade”, e tivemos motivos para acreditar que o objetivo final desse esquema era preparar pessoas para migração para um país mais desenvolvido (com documentos falsos em mãos e um histórico financeiro). Infelizmente para essas pessoas, a viagem não durou muito.”

Imagem de Miina Vilo

Fraude Técnica

Isso é exatamente o que você talvez esperasse, fraudes que envolvem um certo grau de habilidade técnica que uma pessoa média não possuiria. Neste caso, estamos analisando imagens transmitidas e acesso fraudulento, dois métodos para aproveitar ofertas e obter potenciais ganhos monetários.

Imagens e/ou vídeos são transmitidos (ou uma apresentação de slides)

Esse tipo de fraude acontece quando uma verificação inclui mídia que vem de uma fonte de câmera emulada. Um golpista pode coletar fotos de retratos e documentos pertencentes a diferentes pessoas com antecedência, editá-las em um vídeo e transmitir isso dentro do fluxo da Veriff para imitar o processo sendo ao vivo.

Acesso fraudulento à sessão

Toda vez que um usuário final acessa o fluxo de verificação, coletamos informações sobre o dispositivo e a rede. Acessos fraudulentos são definidos como:

“Acessos associados a uma sessão de verificação que foi acessada de redes de diferentes países e múltiplos dispositivos.”

Isto é um indicador de que o link da sessão está sendo compartilhado fraudulentamente entre diferentes partes.

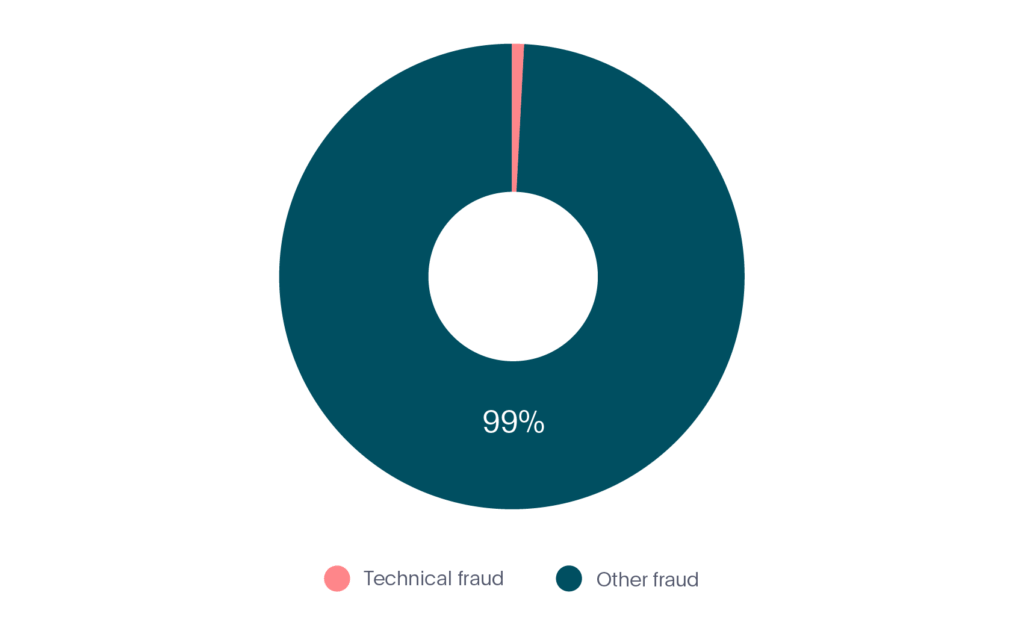

Nos primeiros 6 meses de 2020, a fraude técnica representou 1% de todas as fraudes no mercado de fintech (veja o Gráfico 3).

Gráfico 3. Fraude técnica em fintech

Como a Veriff combate fraudes técnicas

Nosso perfil abrangente de dados brutos de dispositivos e redes nos concede total controle sobre quais informações específicas usamos e em que contexto. Podemos utilizar elementos específicos das informações do dispositivo para detectar se um software de emulação de câmera foi utilizado em algum momento durante o processo de verificação.

Se detectarmos que uma fonte de câmera emulada foi usada para enviar a sessão, observamos isso, o que ajuda na decisão final. Também realizamos verificações nas imagens das sessões para verificar se há movimento natural consistente entre elas.

Para evitar o acesso fraudulento possível na sessão, estamos atentos para detectar se uma sessão está sendo acessada por redes de diferentes países. Se detectarmos um padrão repetitivo indicando acesso fraudulento, bloqueamos automaticamente o usuário sob suspeita de que o link da sessão foi comprometido.

Fraude de identidade

Agora chegamos à fraude de identidade. Não é muito diferente da fraude de documentos, que mencionamos anteriormente; a fraude de identidade trata mais de impessoalização do que de manipulação real de documentos. Esse está entre os exemplos que analisaremos, de fato, a tentativa de impessoalização. Também analisaremos a orientação de terceiros, que envolve uma presença mais física.

Tentativa de impersonação

A tentativa de impersonação é o uso intencional do documento de identidade de outra pessoa com o objetivo de obter acesso ao serviço em nome de outra pessoa. Esse tipo de fraude geralmente utiliza um documento físico da vítima obtido ilegalmente apresentado por um golpista.

Tentativa de engano utilizando imagens falsas

O usuário final não mostra um documento físico real, mas o exibe de uma tela de dispositivo ou em uma folha impressa, pois estão utilizando o documento digital de outra pessoa ou um documento digitalmente manipulado.

Orientação de terceiros

A orientação de terceiros geralmente envolve assistência física do usuário final, às vezes sem informá-los sobre para que é a verificação. Esse comportamento nos leva a acreditar que o usuário final que está sendo assistido não será aquele que realmente usará o serviço para o qual se estão inscrevendo.

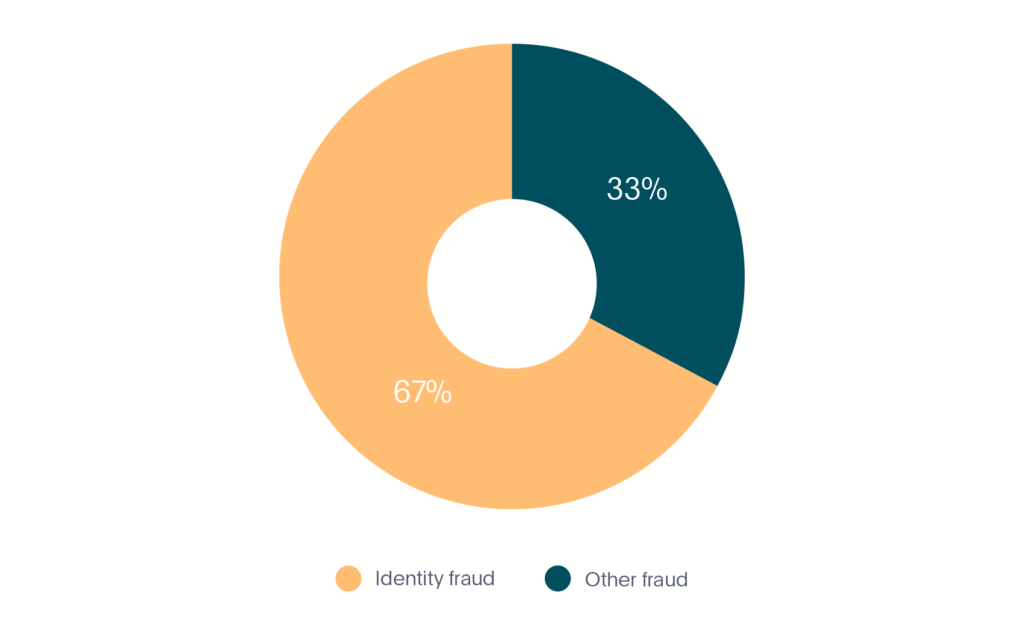

Nos primeiros 6 meses de 2020, a fraude de identidade representou 67% de todas as fraudes no mercado de fintech, tornando-se de longe o tipo mais prevalente (veja o Gráfico 4).

Gráfico 4. Fraude de identidade em fintech

Como a Veriff combate a fraude de identidade

Dada a natureza da indústria, cada startup de Fintech deve manter um equilíbrio entre garantir a conformidade com todas as regulamentações relevantes e oferecer uma ótima experiência ao cliente. E é aqui que a Veriff entra, com nosso fluxo altamente configurável e forte prevenção de fraudes.

Para detectar se um processo de verificação foi iniciado com o documento físico de outra pessoa, comparamos as faces extraídas de um selfie e de uma foto do documento. Se nossa confiança na semelhança for muito baixa, rejeitamos a sessão. Se nosso motor automático estiver incerto, ele destaca os riscos apropriados e deixa a decisão para um especialista.

Não é surpresa que a fraude de identidade seja o tipo mais proeminente de fraude em fintech. O apetite de atores maliciosos cresce junto com a indústria, à medida que mais e mais serviços são digitalizados e os clientes não precisam mais encontrar fisicamente um representante financeiro para abrir contas ou realizar transações financeiras. Aqui está outra história em primeira mão de dentro da Veriff:

“Falsificar uma foto em um documento é uma coisa, mas falsificar a pessoa apresentando o documento é uma história completamente diferente! O vilão dessa história deve ter assistido o episódio de “The Office” (a versão dos EUA), onde Dwight Schrute demonstrou sua coleção de perucas para cada pessoa no escritório com as palavras: “Você nunca sabe quando vai precisar ter uma leve semelhança com alguém”. Nosso perpetrador imprimiu um documento com um rosto bem elaborado e, além disso, criou uma máscara semelhante à identidade no documento que estava mostrando. Se ao menos ele soubesse que éramos capazes de vê-lo ‘mudando de rosto’, provavelmente não teria ido tão longe.”

Não perca a chance de explorar as últimas tendências e obter conselhos financeiros e insights práticos essenciais para combater fraudes e proteger seu negócio em prol da inclusão financeira. Baixe nosso Relatório de Fraude de Identidade 2024 hoje.

Imagem de Miina Vilo

Fraude recorrente

Finalmente, chegamos à fraude recorrente. Isso também é dividido em dois exemplos, um dos quais é a fraude ‘recorrente’ básica, onde um golpista teve sucesso e volta a tentar. O outro é o abuso de velocidade, que explicaremos mais adiante.

Recorrente – fortes vínculos com fraudes anteriores

Se os golpistas conseguirem abusar do sistema – eles voltarão e tentarão novamente, se não conseguirem – voltarão e tentarão duas vezes mais duro.

Abuso de velocidade

O abuso de velocidade funciona da seguinte forma – após ser aprovado uma vez, os fraudadores tentam abusar do sistema e ser aprovados o maior número de vezes possível, o que geralmente envolve verificar diferentes usuários reais sem informá-los sobre para que estão sendo verificados. Fraudadores tendem a ir tão longe a ponto de criar identidades sintéticas, onde tentam criar uma nova identidade combinando suas informações reais com dados falsos.

A fraude sintética está encontrando solo fértil em novos tipos de transações financeiras de consumo, especialmente com pagamentos entre pares (P2P).

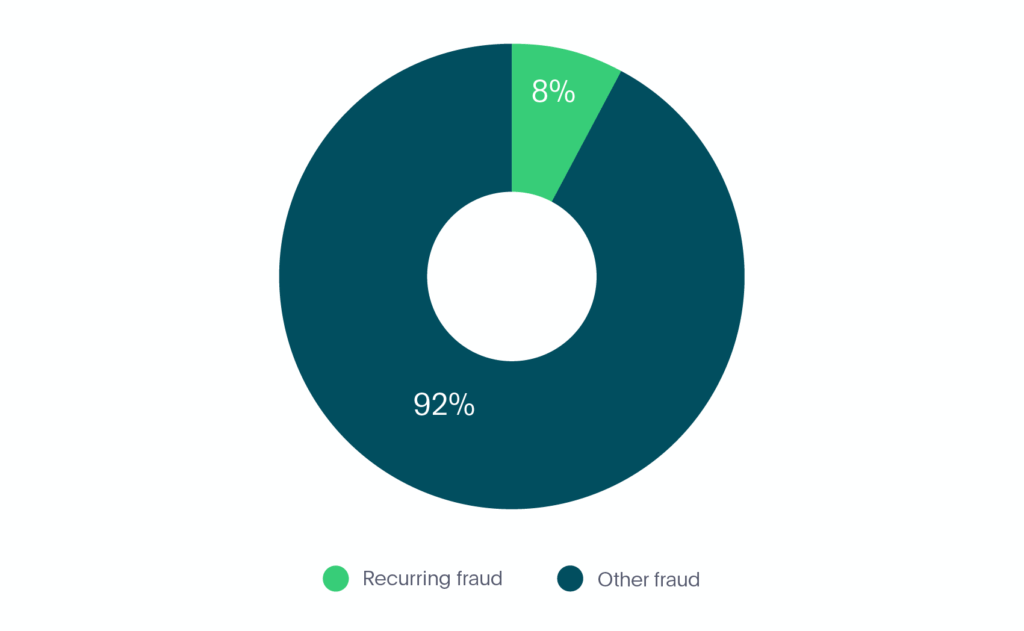

Nos primeiros 6 meses de 2020, a fraude recorrente representou 8% de todas as fraudes no mercado de fintech (veja o Gráfico 5).

Gráfico 5. Fraude recorrente em fintech

Como a Veriff combate a fraude recorrente

A fraude recorrente é onde nossos crosslinks brilham mais. Se tivermos certeza de que o usuário final cometeu fraudes anteriormente, automaticamente recusaremos todas as tentativas recorrentes associadas à mesma pessoa, dispositivo ou documento.

Se a mesma pessoa, documento ou dispositivo foram encontrados aprovados nas sessões enviadas anteriormente, todas as tentativas recorrentes serão recusadas com Velocity/Abuse.

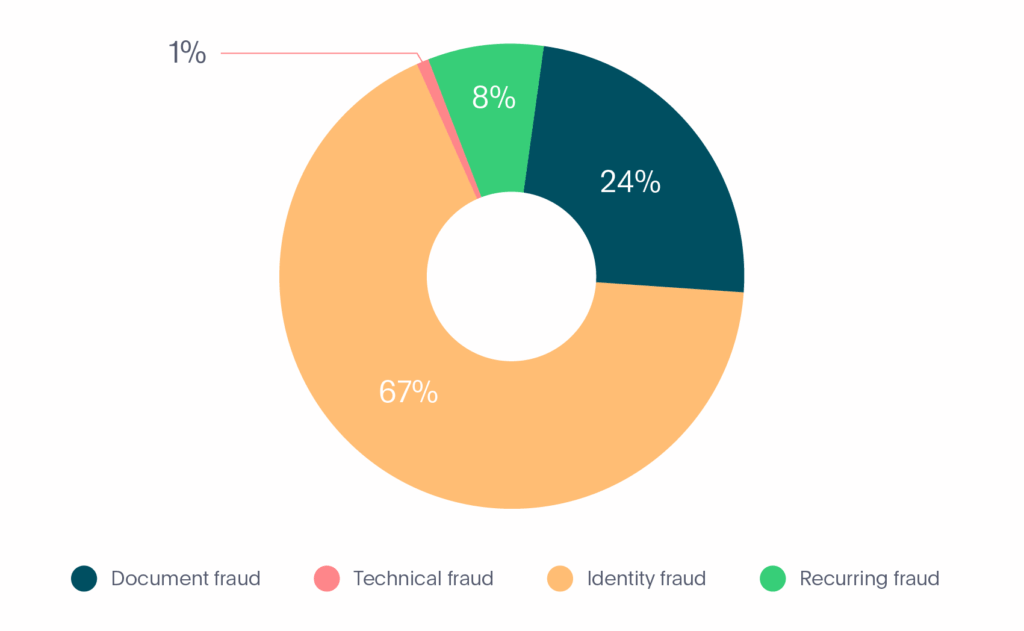

A decomposição geral

Agora que analisamos os 4 diferentes tipos de fraude que vimos na indústria de fintech, podemos ver a divisão completa abaixo (veja o Gráfico 6):

Gráfico 6. Tipos de fraudes em Fintech

- Fraude documental – 24%

- Fraude técnica – 1%

- Fraude de identidade – 67%

- Fraude recorrente – 8%

Claro, em todas as situações acima, a Veriff está bem posicionada como um provedor de verificação para lutar contra a fraude online em todas as formas. Continuamos a observar tendências em toda a indústria de fintech para que possamos nos manter à frente dos desenvolvimentos e prevenir perdas para nossos parceiros de fintech.

Inovações em Fintech

As contribuições das inovações em fintech mais populares têm sido úteis na redefinição das aplicações da tecnologia nas finanças. A área mais notável para inovação em fintech aponta para tecnologia regulatória ou RegTech. A inovação em fintech encontraria novas direções de crescimento no domínio da tecnologia regulatória. Além dos reguladores financeiros, outra inovação é a IA. A inteligência artificial apoiaria o futuro das fintechs e empresas que desejam usar o valor da tecnologia inteligente. A integração da IA como uma das tendências fintech pode ajudar na criação de algoritmos sofisticados que poderiam examinar perfis de crédito em poucos segundos.

Fale conosco

Se você gostaria de saber mais sobre a tecnologia de prevenção de fraudes da Veriff e obter conselhos financeiros, pode visitar nosso site ou entrar em contato conosco pelo e-mail sales@veriff.com. E não se esqueça de ficar atento ao nosso próximo relatório que chega em breve, tudo sobre fraudes em Mobilidade.