Entrada de blog

Debida diligencia del cliente con Veriff

A un nivel básico, los procesos de debida diligencia requieren que una institución financiera recoja el nombre y la dirección de un cliente, información sobre el negocio en el que están involucrados, y cómo utilizarán su cuenta. Para asegurar que los clientes son honestos, las empresas deben verificar toda la información proporcionada.

Las entidades obligadas, como las instituciones financieras, están legalmente obligadas a verificar la identidad de sus clientes. También se les requiere entender el nivel de riesgo que cada cliente presenta y conocer la naturaleza del negocio en el que están involucrados. El proceso de establecer identidades de clientes y niveles de riesgo se conoce como debida diligencia del cliente (DDC).

En esta guía, explicaremos todo lo que necesitas saber sobre la debida diligencia del cliente. Además de responder preguntas populares como ‘¿qué es la debida diligencia del cliente?’, también veremos por qué el proceso es tan importante y cómo nuestras soluciones líderes en la industria pueden ayudar a las instituciones financieras a cumplir con sus obligaciones regulatorias.

¿Qué es la debida diligencia del cliente? (DDC)

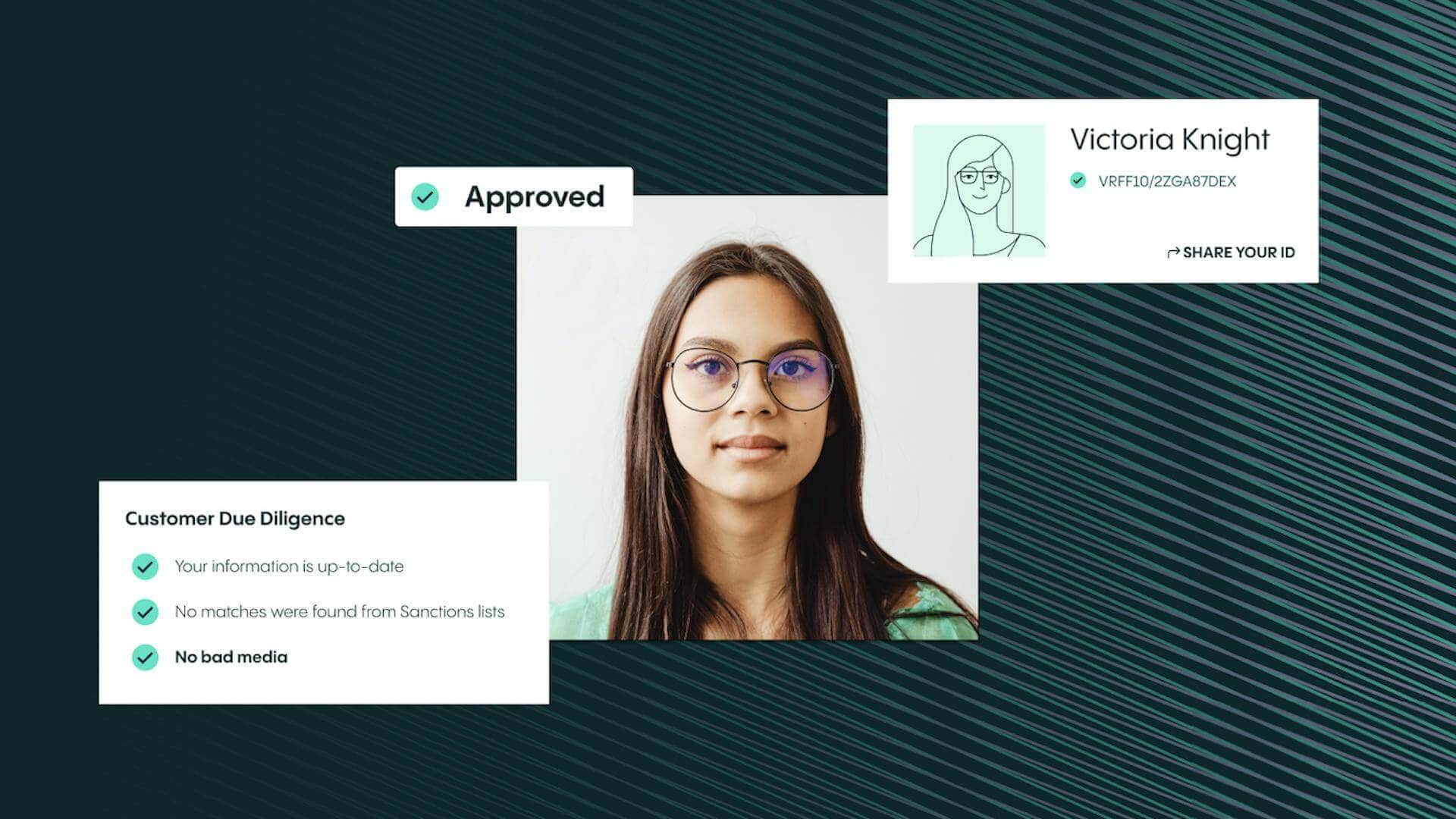

La debida diligencia del cliente es el acto de recolectar información del cliente y realizar verificaciones sobre la información proporcionada. Al llevar a cabo el proceso de DDC, una institución financiera puede asegurar que la identidad de cada cliente sea verificada. Luego, puede evaluar con precisión el nivel de riesgo de lavado de dinero que presenta cada cliente.

A un nivel básico, los procesos de debida diligencia requieren que una institución financiera recoja el nombre y la dirección de un cliente, información sobre el negocio en el que están involucrados, y cómo utilizarán su cuenta.

Para asegurar que los clientes son honestos, las empresas deben verificar toda la información proporcionada. Para hacer esto, una empresa normalmente pedirá al usuario que presente un documento emitido por el gobierno, como un pasaporte o licencia de conducir.

¿Cómo es el proceso de DDC?

Entonces, con esto en mente, ¿cómo se lleva a cabo el proceso real de DDC por parte de las instituciones financieras?

Bueno, primero se le suele pedir al cliente que llene un formulario en línea que solicita detalles básicos como su nombre, dirección y otros datos relevantes. Luego, se le pide al cliente que proporcione una foto de su identificación emitida por el gobierno y un selfie.

La institución financiera puede luego comprobar esta información contra una variedad de bases de datos para asegurar que el cliente exista y que la persona en la foto coincida con la persona en la identificación. También pueden verificar si la identificación proporcionada es legítima.

En este punto, la institución financiera también puede verificar señales de fraude y examinar al usuario contra listas de vigilancia emitidas por el gobierno y listas de personas expuestas políticamente (PEP). Basado en los resultados de estas verificaciones, los usuarios pueden ser verificados y asignados a grupos de riesgo. Los usuarios verificados pueden ser incorporados.

Aunque el proceso de DDC es una parte importante de la incorporación del cliente, también es importante agregar que el proceso de DDC nunca está completo. Después de que un nuevo cliente ha sido incorporado con una institución financiera, debe ser monitoreado continuamente. Esto se debe a que las actividades de un cliente pueden cambiar. Si eso sucede, esto afectará su perfil de riesgo. Debido a esto, muchas instituciones financieras también monitorearán y analizarán las transacciones de sus clientes como parte del proceso de debida diligencia continua.

Finalmente, también debe señalarse que la mayoría de los estándares internacionales de KYC requieren que las instituciones financieras adopten un enfoque basado en el riesgo para la debida diligencia del cliente. Esto significa que los clientes que presentan un nivel de riesgo más alto estarán sujetos a procesos de debida diligencia mejorada (EDD), mientras que aquellos que presentan un nivel de riesgo más bajo enfrentarán una forma más simplificada de DDC para mayor eficiencia.

¿Por qué es importante la DDC para la industria financiera?

Los procesos efectivos de DDC son vitales para las instituciones financieras. Esto se debe a que la DDC está en el corazón de las iniciativas de prevención de lavado de dinero (PLD) y de conociendo a su cliente (KYC). Por esta razón, el proceso de DDC ha sido diseñado para ayudar a los bancos y a las instituciones financieras a prevenir crímenes financieros como el lavado de dinero, la financiación del terrorismo, el tráfico de personas y de drogas, y el fraude.

Además de esto, hay varias otras razones por las cuales las instituciones financieras realizan debida diligencia del cliente. Estas incluyen:

- Asegurarse de que la organización cumpla con regulaciones y leyes

- Asegurarse de que el cliente es exactamente quien dice ser

- Proteger contra actividades fraudulentas

- Asistir a los profesionales de la ley

- Evitar multas por incumplimiento enormes

- Mantener la reputación y el estatus de la empresa

¿Cómo ayuda Veriff?

Cumplir con los requisitos de PLD y KYC puede ser complicado para los bancos y las instituciones financieras. Después de todo, si se les pide a los clientes grandes cantidades de información, el proceso de incorporación puede volverse engorroso, lo que podría alejar a los clientes. Además, si el proceso es largo, también puede resultar costoso para los bancos.

Afortunadamente, invertir en nuestras soluciones puede ayudar a agilizar el proceso. Como resultado, puedes ahorrar dinero y tiempo, mientras maximizas tus tasas de conversión.

Por ejemplo, nuestra plataforma de verificación de identidad puede facilitar y acelerar el proceso de incorporación de nuevos clientes. Le permite habilitar solo las verificaciones que necesita, para que pueda aumentar o disminuir la prevención del fraude, según se requiera.

Además de esto, la identidad de un usuario puede ser verificada en solo 6 segundos. Esto significa que puedes agilizar el proceso de incorporación y hacerlo simple para que los clientes honestos accedan a tus servicios. Tu equipo también puede monitorear los resultados en tiempo real, así que siempre tendrás una visión clara de en qué parte del proceso de verificación se encuentran tus usuarios.

De manera similar, si está buscando combatir el crimen financiero, entonces nuestra solución de cumplimiento AML y KYC es perfecta para la tarea. Además de verificar la identidad de sus clientes, nuestra poderosa solución también examina las listas de vigilancia de PEP y sanciones (que se actualizan en tiempo real), verifica información adversa y medios sobre un cliente, y proporciona monitoreo continuo y le alerta si algo cambia.

Con decisiones precisas y automatizadas, Veriff detiene a los malos actores de explotar los servicios financieros, las empresas de criptomonedas y las industrias de todo tipo.

Hable con los expertos en diligencia debida de Veriff

Para descubrir cómo nuestras soluciones de verificación de identidad y cumplimiento AML y KYC pueden ayudarle, hable con nuestros expertos en diligencia debida hoy. Simplemente proporciónenos algunos detalles básicos y le ofreceremos una demostración personalizada que muestra exactamente cómo nuestras soluciones pueden optimizar sus procesos de DDD.