Postagem do Blog

Como as empresas de pagamentos P2P estão usando tecnologia para superar os desafios de conformidade

A automação impulsionada por IA é a chave para integrar novos clientes de forma ágil, segura e com baixo risco de KYC/PLD.

A indústria de pagamentos ponto a ponto (P2P) está preparada para um crescimento rápido na próxima década, com provedores de serviços de pagamento (PSPs) bem posicionados se beneficiando de um aumento previsto de US$ 7,2 bilhões no valor global do setor. Embora o futuro pareça promissor, os participantes do setor têm alguns pontos críticos importantes a superar, sendo o maior deles a conformidade regulatória

Para ter sucesso nesse espaço, os provedores de serviços de pagamento (PSPs) precisam de sistemas e procedimentos capazes de integrar clientes e processar transações rapidamente e em grande escala de forma segura e em conformidade, frequentemente em vários países e jurisdições.

Isso não é uma tarefa fácil quando se considera o número de países envolvidos, as variações na abordagem regulatória de uma jurisdição para outra e a longa lista de documentos emitidos pelo governo que os consumidores usam para concluir o processo de verificação de identidade na integração.

Para ter sucesso nesse espaço, os provedores de serviços de pagamento (PSPs) precisam de sistemas e procedimentos capazes de integrar clientes e processar transações rapidamente e em grande escala de forma segura e em conformidade, em todo o mundo.

Entendendo a complexa paisagem regulatória

Felizmente, muitas jurisdições compartilham um conjunto central de regulamentações de conformidade em torno de ‘Conheça seu Cliente’ (KYC) e prevenção à lavagem de dinheiro (PLD)

As principais regulamentações de KYC/PLD dos EUA, por exemplo, exigem que os PSPs se registrem no Departamento do Tesouro e mantenham um programa KYC/PLD adequado ao propósito. Isso inclui compartilhar relatórios de transação em moeda (CTRs) com as autoridades quando as transações ultrapassam US$ 10.000 e arquivar relatórios de atividades suspeitas (SARs) quando um PSP tiver motivos para suspeitar que atividades criminosas estão ocorrendo.

Além de entender as regulamentações de KYC/PLD e relatar transações suspeitas, os provedores de pagamentos P2P também devem realizar avaliações regulares de risco e criar e seguir políticas e procedimentos para garantir que permaneçam em conformidade

O processo de avaliação de risco nos EUA e em muitas outras jurisdições envolve a identificação de categorias específicas de risco, como produtos, serviços e locais geográficos. Produtos e serviços que se enquadram na categoria de maior risco incluem pagamentos de terceiros e câmbio estrangeiro.

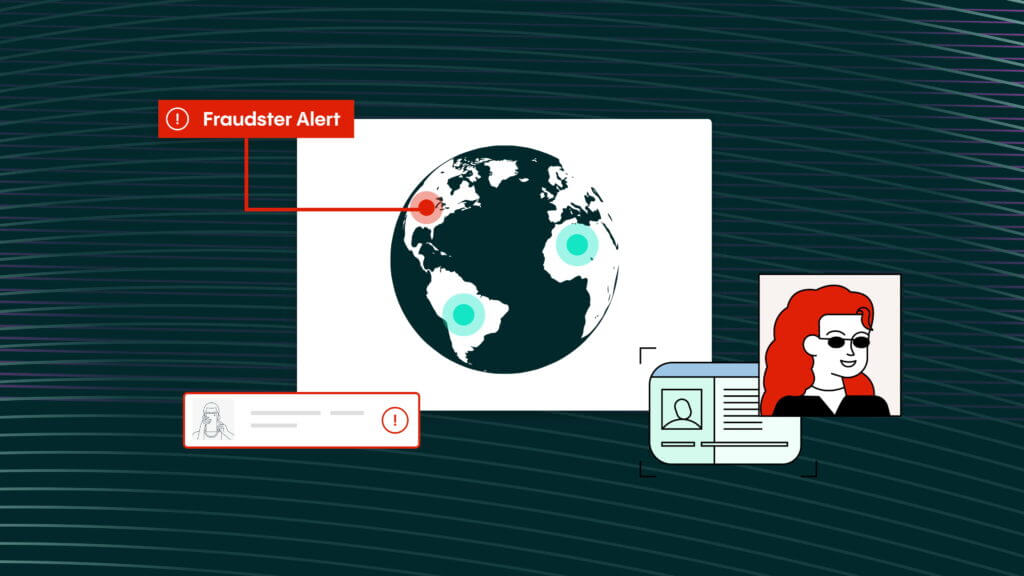

Identificando e relatando transações de alto risco

Enquanto isso, as empresas de pagamentos P2P devem sinalizar transações para locais internacionais de maior risco, por exemplo, países que estão sujeitos a sanções, aqueles que foram identificados como apoiadores do terrorismo internacional ou centros financeiros offshore. Para transferências domésticas, locais de maior risco incluem aqueles que foram sinalizados como áreas de tráfico de drogas e crimes financeiros de alto risco.

Instituições financeiras convencionais costumam enfrentar esse nível de complexidade no dia a dia. Para plataformas de pagamentos P2P, no entanto, onde potentes quantidades de transações estão sendo realizadas em quase tempo real, o desafio de conformidade é ainda maior.

O sucesso das empresas dentro do setor de pagamentos P2P depende claramente de sua capacidade de estabelecer uma base sólida de sistemas e processos que lhes permita equilibrar experiências de clientes rápidas e sem interrupções com a necessidade de estar plenamente em conformidade.

Como a tecnologia certa pode acelerar a conformidade

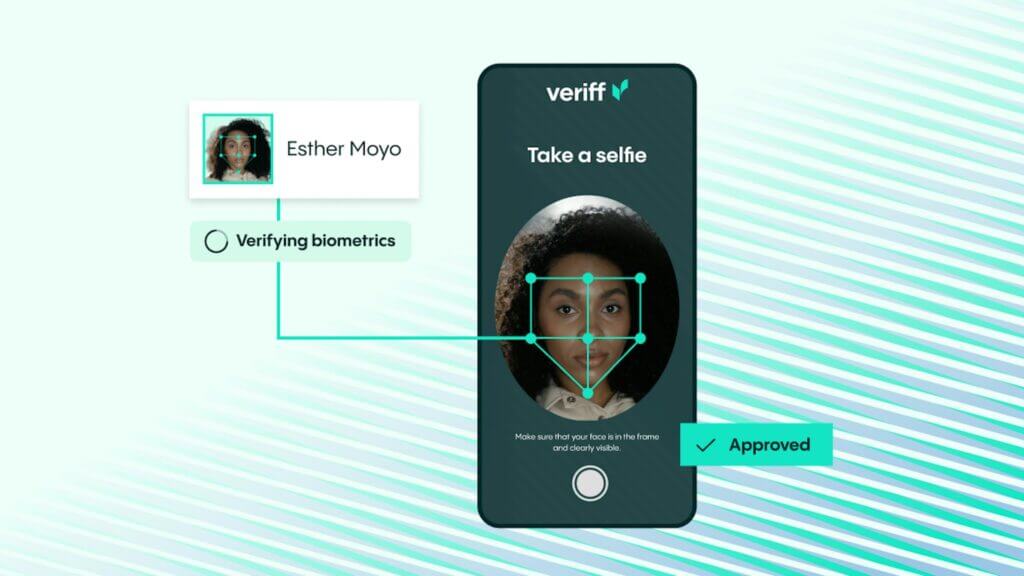

A tecnologia e a automação desempenham um papel decisivo em ajudar os PSPs a alcançar esse equilíbrio delicado de uma maneira lucrativa. Os PSPs líderes de mercado estão agora usando uma solução KYC/PLD impulsionada por IA chamada verificação de identidade (IDV) para automatizar a integração de clientes. O resultado é um processo de integração que é em conformidade, ágil e seguro, e não requer preenchimento de formulários trabalhosos, processamento manual ou longas esperas pela verificação final do cliente.

O processo de IDV envolve o cliente tirando fotos de seus documentos de identificação emitidos pelo governo (como carteira de motorista e passaporte) e, em seguida, tirando uma selfie em tempo real.

As soluções de IDV da Veriff reconhecem documentos de identificação de todo o mundo e verificam a identidade do cliente em apenas seis segundos, permitindo que os PSPs integrem 30% mais clientes enquanto alcançam um alto nível de conformidade regulatória.

Adotar uma solução de IDV líder, como a da Veriff, é uma escolha clara para PSPs em rápido crescimento que não estão dispostos a comprometer a experiência do cliente ou o risco de KYC/PLD.

Decisões rápidas

Clientes aprovados em cerca de 6 segundos com uma taxa de 98% de verificação automática.

Experiência simplificada

95% de usuários aprovados na primeira tentativa com feedback ao vivo e menos etapas.

Cobertura de documentos

Cobertura crescente e incomparável de mais de 13.5K documentos de identidade emitidos por órgãos públicos.

Mais conversões

Até 30% mais conversões de clientes com precisão e experiência do usuário superiores.

Melhor detecção de fraudes

A detecção de fraudes da Veriff, impulsionada por dados, é consistente, auditável e detecta de forma confiável formas fraudulentas de identificação.

Escalabilidade embutida

O POA da Veriff pode crescer com as necessidades da sua empresa e acompanhar momentos de aumento na demanda dos usuários.

Obtenha mais detalhes

Descubra mais sobre como a verificação de identidade está impulsionando o crescimento e a aquisição de clientes para empresas de pagamentos.