NESTA PÁGINA

- O que significa transformação digital?

- Por que é importante para serviços financeiros?

- Quais são os benefícios de uma transformação digital?

- Quais são os riscos de uma transformação digital?

- Quais são as principais tecnologias usadas para implementar a transição?

- Como a transformação digital afeta a segurança e a privacidade dos dados?

- Conclusão

- Fale com os especialistas em verificação de identidade da Veriff

julho 12, 2022

Postagem do Blog

Transformação digital no setor bancário

Em um mundo cada vez mais virtual, setores tradicionais como o bancário buscam adotar inovações, beneficiando tanto empresas quanto clientes. No entanto, riscos podem surgir na escolha da tecnologia certa, na implementação e na garantia de eficiências. Continue lendo para descobrir armadilhas comuns e dicas para o sucesso.

Nos últimos anos, a transformação digital tem sido uma das palavras mais utilizadas no mundo do banco.

Mas, o que a transformação digital significa tanto para bancos quanto para os clientes? Vamos dar uma olhada.

O que significa transformação digital?

A transformação digital ocorre quando uma empresa como um banco adota tecnologia para melhorar eficiência, valor ou inovação.

Transformação digital envolve a incorporação de tecnologias digitais em todas as áreas de um negócio. Como resultado, muda fundamentalmente como um negócio opera e entrega valor aos seus clientes.

Além disso, a transformação digital também cria mudança cultural. Dentro de qualquer organização, a transformação digital desafia o status quo. Isso também força as empresas a experimentar e significa que funcionários e líderes devem se sentir confortáveis com a mudança.

Por que é importante para serviços financeiros?

A transformação digital ajuda uma empresa como um banco a melhorar uma ampla gama de áreas relacionadas a ofertas, automação de processos, experiência do cliente, integração de dados, flexibilidade organizacional e vendas.

O surgimento das fintechs, os efeitos do aumento da regulamentação e as mudanças no comportamento do cliente significam que os bancos e os provedores de serviços financeiros foram forçados a avaliar seus modelos de negócios e encontrar maneiras de se tornarem mais ágeis nos últimos anos.

Quais são os benefícios de uma transformação digital?

De acordo com o estudo da Cornerstone Advisors’ 2022 What’s Going On in Banking, 75% dos bancos e cooperativas de crédito lançaram uma iniciativa de transformação digital. Além disso, outros 15% planejam desenvolver uma estratégia de transformação digital em 2022.

Mas, por que a transformação digital é tão popular? Em resumo, porque oferece uma série de benefícios tanto para o usuário quanto para o próprio banco. Vamos olhar esses benefícios em mais detalhes.

Para o usuário

Em seu nível mais básico, a transformação digital envolve um banco movendo seu atendimento ao cliente e funções bancárias para o online. Isso cria dois benefícios principais para o usuário: velocidade e acessibilidade.

Se um banco lança um aplicativo e oferece atendimento ao cliente pela internet, então o cliente não precisa mais visitar a agência. Isso significa que eles não são afetados por horários de abertura e fechamento complicados e não precisam sair de sua sala para receber uma resposta à sua consulta.

Da mesma forma, a transformação digital levou à criação de bancos digitais, que oferecem economia de custos, acesso constante e uma maior variedade no mercado. Como nossas análises desses bancos no Reino Unido e na Europa demonstraram, muitos bancos digitais são tão bons quanto os bancos físicos que a maioria das pessoas utilizou por décadas.

Para o banco

A transformação digital permite que um banco otimize suas operações, aumente sua eficiência, gerencie custos, amplifique a segurança e melhore a experiência geral do cliente.

Em essência, a transformação digital permite que um banco se mova mais rápido e atenda de maneira mais eficaz as necessidades de seus clientes.

Quais são os riscos de uma transformação digital?

No entanto, apesar de todos os aspectos positivos, a transformação digital no setor bancário traz seus próprios riscos, tanto para o usuário quanto para o banco. Vamos analisar isso com mais detalhes.

Para o usuário

Como a transformação digital é um processo centrado no usuário, não há muitos pontos negativos para o usuário.

No entanto, se um banco tentar transformar muito rapidamente, o processo pode não ser tranquilo e o cliente pode sofrer com problemas de acesso. Da mesma forma, se o banco implementar a tecnologia muito rapidamente, problemas de segurança podem surgir. Em circunstâncias extremas, isso poderia significar que os dados de um cliente são perdidos ou roubados por um hacker oportunista.

Para o banco

Estudos mostram que, embora os bancos estejam embarcando em estratégias de transformação digital, poucos estão implementando-as conforme planejado. Se um banco não concluir sua jornada de transformação digital, enfrentará um alto nível de custos e um retorno mínimo sobre o investimento

Da mesma forma, muitos bancos que optam pela transformação digital falharam em abraçar adequadamente a escala de mudança necessária para alcançar seus objetivos. Isso significa que eles não podem alcançar a transformação digital adequadamente e experimentar os benefícios que ela proporciona. No extremo oposto, muitos bancos estão apressando a transformação, criando problemas de segurança e experiências ruins para os clientes.

Finalmente, ao planejar e implementar suas novas estratégias de transformação digital, muitos bancos estão falhando em se transformar com o futuro da indústria em mente. Ao invés de se transformar para o que está acontecendo atualmente e o que já aconteceu, esses bancos estão apenas tentando recuperar o tempo perdido e fazendo investimentos que deveriam ter realizado há cinco anos. Embora fazer essas mudanças agora seja útil para o desempenho de curto prazo, essas mudanças não são transformadoras e não levarão ao sucesso a longo prazo

Quais são as principais tecnologias usadas para implementar a transição?

Uma série de tecnologias são centrais para qualquer estratégia de transformação digital. No entanto, tecnologias populares incluem:

Automação de processos robóticos (RPA)

A RPA oferece baixas taxas de erro e reduções de custo para bancos que empregam um grande número de processos padronizados e lidam com grandes volumes de dados. Algumas estimativas sugerem que a RPA pode reduzir os custos de processamento em até 70%.

Além disso, a RPA pode ser implementada rapidamente dentro de uma organização e pode liberar membros da equipe de concluir tarefas manuais e trabalhosas

Big Data

Instituições financeiras como bancos têm acesso a enormes quantidades de dados que simplesmente não utilizam.

Ao analisar todos os dados disponíveis, os bancos podem otimizar a experiência do cliente e gerar novas oportunidades de negócios. Afinal, analisar os dados disponíveis permite a um banco obter uma visão abrangente das necessidades dos clientes, para que serviços adequados possam ser desenvolvidos e departamentos e serviços com baixo desempenho possam ser identificados.

Tecnologia blockchain

Os bancos estão no início da adoção da tecnologia blockchain e de livros contábeis distribuídos. No entanto, poucos bancos duvidam de seu potencial.

A tecnologia blockchain pode garantir pagamentos mais seguros e automáticos por meio do uso de contratos inteligentes. Também pode fortalecer cadeias de suprimentos, sistemas de trading e processamento de reclamações. Além disso, ao remover atritos dos processos, pode também agilizar operações de back office e mitigar o risco de fraudes.

Como a transformação digital afeta a segurança e a privacidade dos dados?

É claro que a transformação digital no setor bancário tem um enorme impacto na segurança e na privacidade dos dados. No entanto, embora mover sistemas, serviços e produtos para o online crie desafios de segurança, a transformação digital realmente oferece uma grande oportunidade aos bancos.

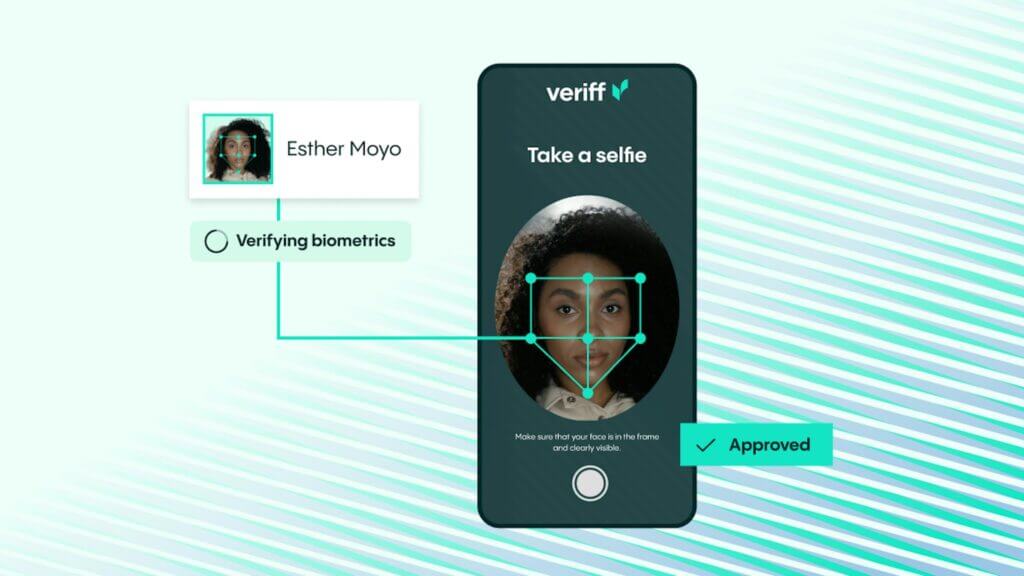

Hoje, os bancos têm a tarefa de atender a uma série de regras, regulamentos e demandas de conformidade. Mas, soluções digitais são a maneira perfeita de navegar por essa rede aparentemente interminável e intrincada de exigências. Por exemplo, soluções tecnológicas como ferramentas de verificação de identidade eliminam a necessidade de verificações manuais de funcionários e garantem conformidade

No entanto, a privacidade dos dados e a cibersegurança permanecerão preocupações sérias por décadas. Portanto, à medida que provedores de serviços financeiros movem mais de suas atividades online e abraçam a transformação digital, eles também devem garantir que seus sistemas de cibersegurança possam suportar a ameaça de um ataque cibernético. Caso contrário, enfrentarão sérias consequências, incluindo perda de dinheiro e reputação, além de reclamações legais e sanções.

Conclusão

Como vimos, a transformação digital no setor bancário oferece uma série de benefícios tanto para o banco quanto para o usuário. Portanto, é indiscutivelmente o futuro de como bancamos e interagimos com prestadores de serviços financeiros.

Isso dito, a transformação digital no setor bancário não está isenta de desafios, e os bancos devem garantir que estão transformando os elementos certos de suas operações no ritmo certo. Caso contrário, podem ficar para trás.

Contudo, o principal problema que os bancos enfrentam ao transformar suas operações é, sem dúvida, fornecer a segurança correta e garantir que permaneçam em conformidade com as últimas regulamentações. Como resultado, a utilização de tecnologias como a verificação de identidade do cliente deve ser central para qualquer plano de transformação digital. Caso contrário, quaisquer ganhos de ROI serão eliminados por multas, danos à reputação e sanções.

Fale com os especialistas em verificação de identidade da Veriff

Está iniciando seu próprio projeto de transformação digital e gostaria de saber mais sobre como nossa solução de verificação de identidade online pode ajudar seu negócio? Agende uma demonstração gratuita e personalizada hoje mesmo.

Nossos especialistas podem mostrar exatamente como nosso serviço de verificação de ponta a ponta pode apoiar sua estratégia de transformação digital. Ao deixar a verificação de identidade conosco, você pode se concentrar em fazer o que faz de melhor.